文 | 郭梦琪

2026年5月27日,安徽证监局正式出具辅导工作验收完成函,由国元证券担任辅导机构的久易股份上市辅导顺利通过验收。次日,深交所官网便显示,久易股份创业板IPO申请已获正式受理。从2025年11月26日签订辅导协议,到IPO获受理,全程仅用时半年。这家总部位于安徽的农化企业,凭借全球第一大杀菌剂丙硫菌唑的核心产品优势,以及2025年全面释放的5000吨/年原药产能,在经历前次IPO折戟之后,再次站上了资本市场的起跑线。

二次闯关:合规与业绩的“补考”

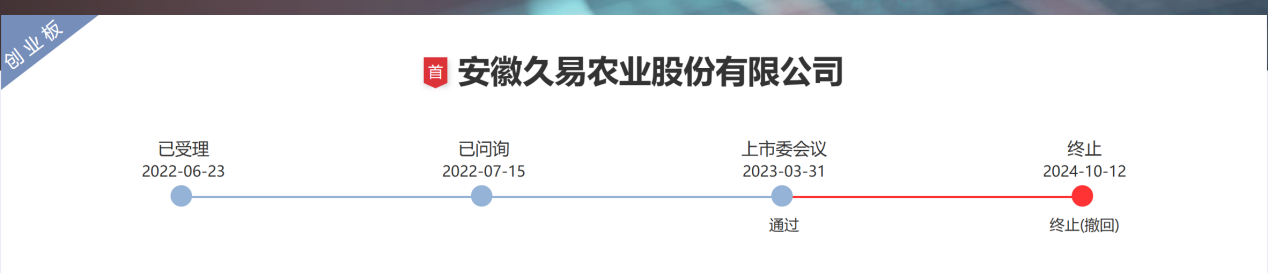

这不是久易股份第一次叩门A股。公司曾于2022年6月23日获深交所受理创业板IPO申请,经历多轮问询后,于2023年3月31日通过上市委会议审议,但最终未能进入注册环节。2024年10月12日,久易股份与保荐人国元证券主动向深交所提交撤回发行上市申请文件,深交所据此决定终止审核。这一结果并非交易所否决,而是公司层面的主动撤单。

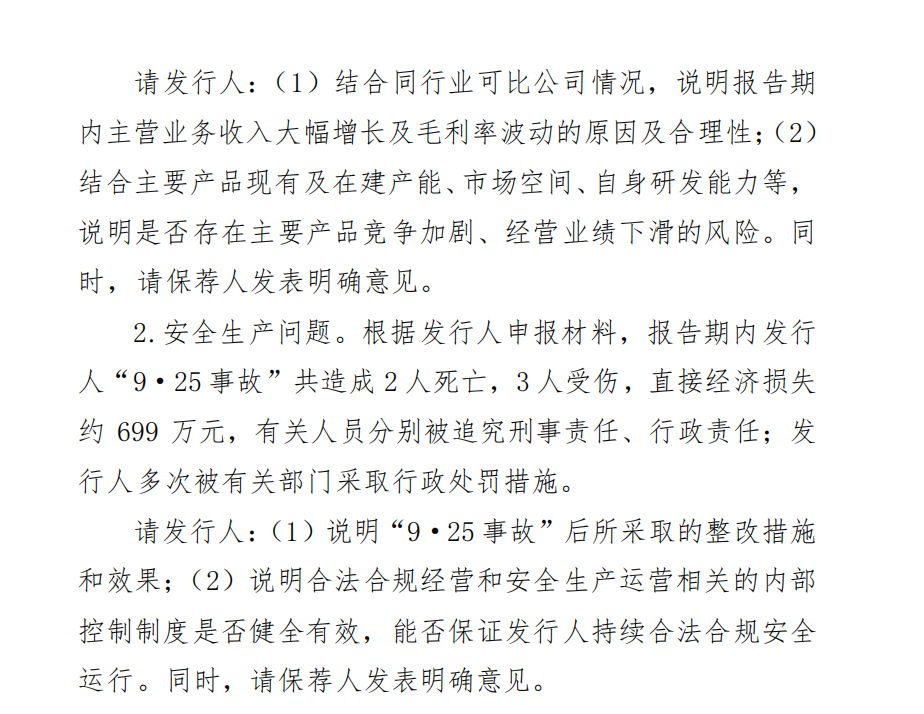

根据上市委审议公告及问询记录,监管在现场审议中重点聚焦两大问题:一是经营业绩的波动与可持续性,包括主要产品价格、毛利率变化、行业竞争加剧背景下的业绩稳定性;二是安全生产合规,尤其是2020年“9·25”事故及后续整改落实情况。2020年9月,公司苯磺隆车间因溶剂处理反应釜底部阀门泄漏引发爆燃,造成2人死亡、3人受伤,合肥市应急管理局对公司处以罚款,相关责任人被追究刑事责任,该事故也成为审核中绕不开的合规“硬伤”。

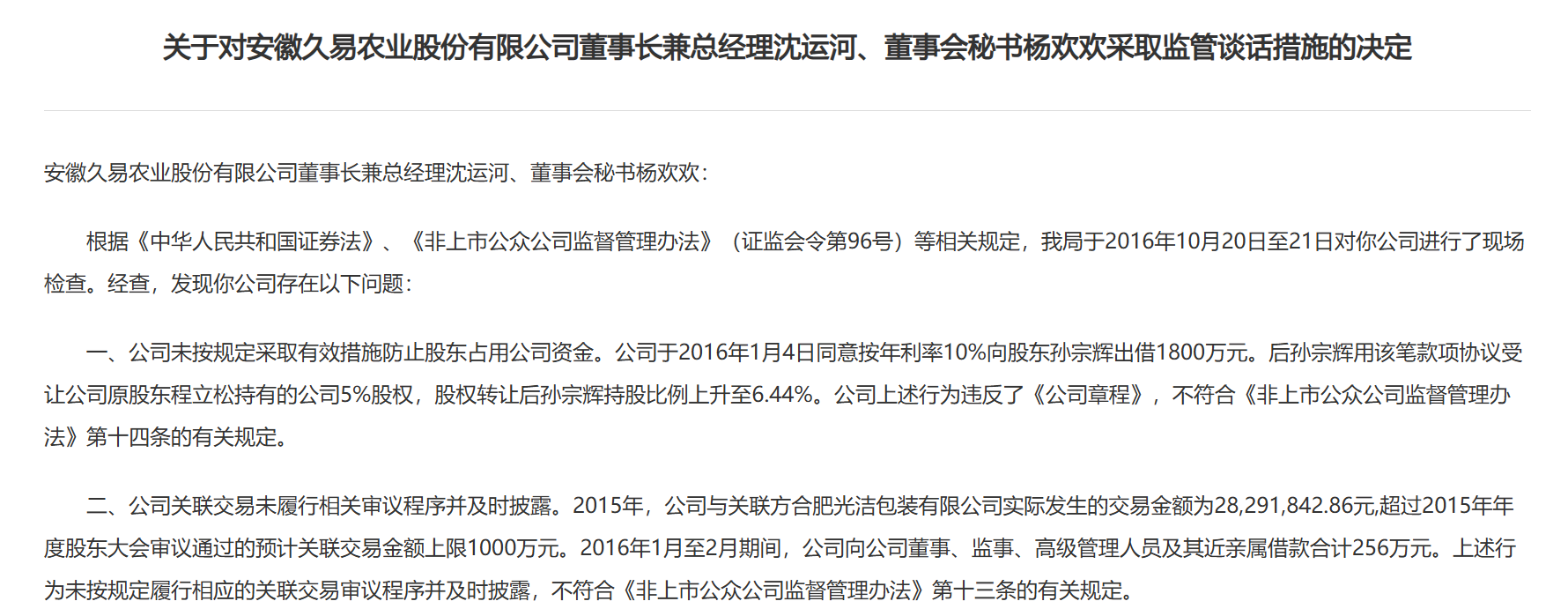

除此之外,公开信息显示,公司曾因未按规定防范股东资金占用、关联交易未履行审议程序、信披不及时不准确,被安徽证监局采取监管谈话措施;2022年又因未及时披露上市辅导备案事项,被全国股转系统采取口头警示的自律监管措施。此次重启IPO,公司能否充分说明相关问题的整改有效性,仍是审核关注的重点。

全球第一大杀菌剂的“中国话语权”

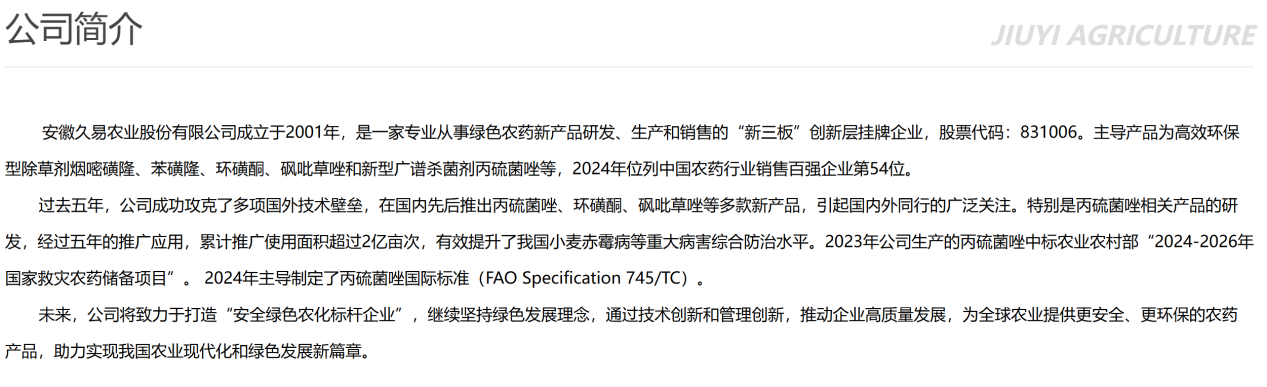

久易股份成立于2001年,主营农药原药及制剂的研发、生产和销售,聚焦杀菌剂与除草剂两大领域。其核心产品丙硫菌唑为全球第一大杀菌剂,公司凭借2025年全面释放的5000吨/年原药产能,已成为全球主要供应商之一。

丙硫菌唑是全球销量最高的谷物杀菌剂,广泛用在小麦、大豆等主粮作物防病,也是久易股份立足行业的核心王牌。在实际应用上,丙硫菌唑最核心作用是防治小麦赤霉病,该病害被业内称作“小麦癌症”,会造成粮食减产、粮食毒素超标。据农业农村部消息,我国小麦常年种植面积3.5亿亩,2023年久易生产的丙硫菌唑入选农业农村部 2024-2026国家救灾农药储备清单。

技术层面,过去丙硫菌唑生产工艺长期被海外巨头垄断,经过多年自主研发,久易攻克生产关键技术,成为国内首批实现丙硫菌唑量产落地的企业,2024年主导制定丙硫菌唑国际通用标准。值得关注的是,久易股份并非依赖单一品种。砜吡草唑、苯嘧磺草胺、氟唑菌酰胺等新产品已陆续获得登记,形成梯队化组合。截至2025年末,公司共取得国内农药登记证84个、专利40项(其中发明专利23项)、注册商标170项,并连续多年跻身中国农药行业销售百强。

全球化布局打开增长新空间

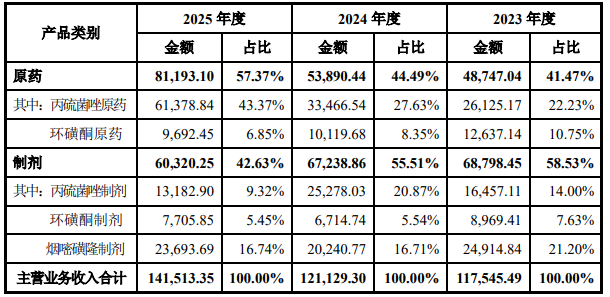

2025年是久易股份丙硫菌唑产能的关键节点——公司5000吨/年丙硫菌唑原药产能全面释放,直接推动原药业务收入占比从2023年的41.47%提升至2025年的57.37%,其中丙硫菌唑原药收入达6.14亿元,占总营收的43.37%,成为绝对的核心增长引擎。这一产能的释放,不仅满足了国内小麦赤霉病防控的旺季需求,更支撑了公司海外市场的扩张。

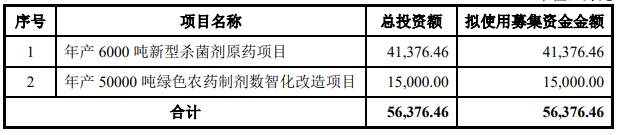

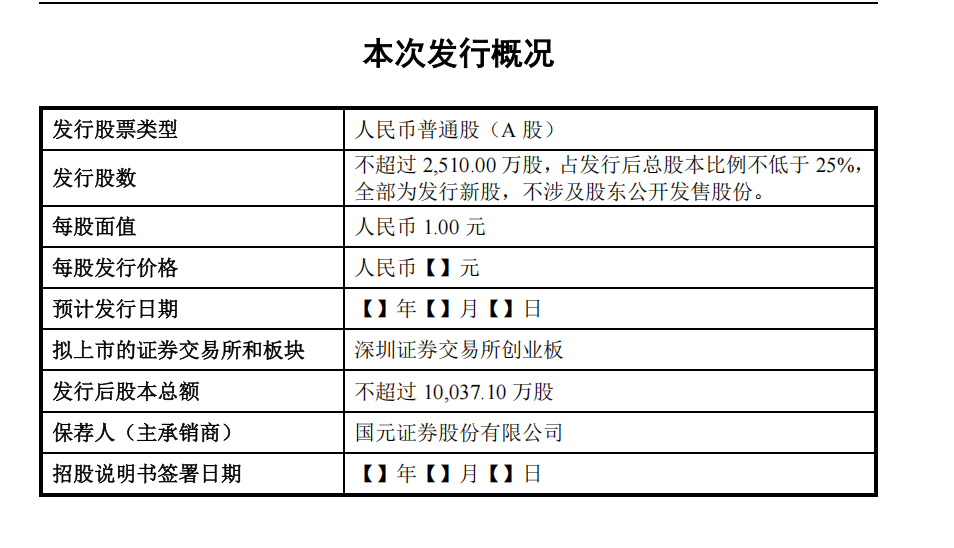

此次IPO,公司拟募资5.64亿元,其中4.14亿元投向“年产6000吨新型杀菌剂原药项目”,将丙硫菌唑原药产能从5000吨/年提升至10000吨/年,同时新增1000吨/年氟唑菌酰胺原药产能;1.50亿元投向“年产50000吨绿色农药制剂数智化改造项目”,将制剂产能从20000吨/年提升至50000吨/年。

客户资源上,最关键的突破来自欧盟市场。公司生产的丙硫菌唑原药于2019年即获得欧盟等同认定,这为其打开欧洲高端市场获得了重要通行证。在此基础上,公司产品目前已在澳大利亚、巴西、加拿大、阿根廷等多个国家获得登记,并正在推进美国等其他国家的高端市场准入。久易股份通过全资子公司安徽久凯农化有限公司积极建立海外市场网络,拓展自营出口业务;同时通过另一家全资子公司安徽久久福蛙化工有限公司,不断加强国内外贸公司的合作,扩大间接出口贸易业务。目前,公司产品已出口至全球40多个国家和地区,客户包括瑞士先正达、印度UPL等多家国际知名农资集团。

家族控股下的平衡考题

财务数据显示,久易股份在行业周期波动中保持了较强的业绩韧性。2023-2025年,公司营业收入分别为13.49亿元、13.00亿元和14.93亿元;归属于母公司所有者的净利润分别为1.93亿元、1.03亿元和1.08亿元,扣非后净利润分别为1.88亿元、1.00亿元和1.03亿元,连续两年稳定在亿元以上。不过,受行业竞争加剧、产品价格影响,公司综合毛利率从2023年的24.66%降至2025年的18.48%,未来仍需通过产品结构优化与成本控制对冲利润压力。

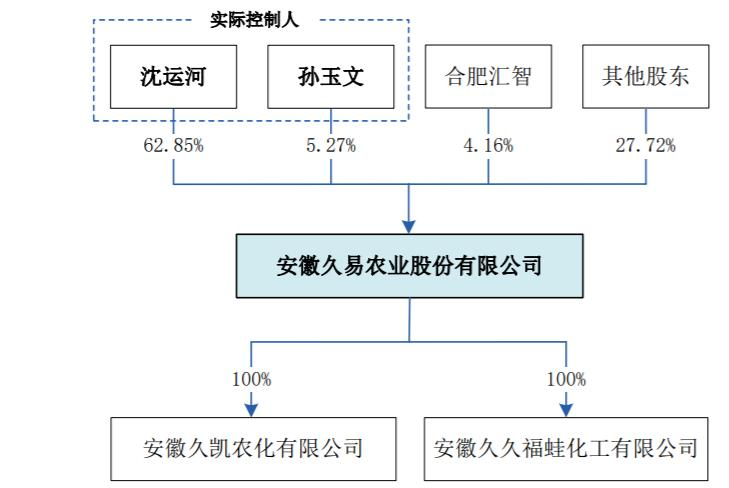

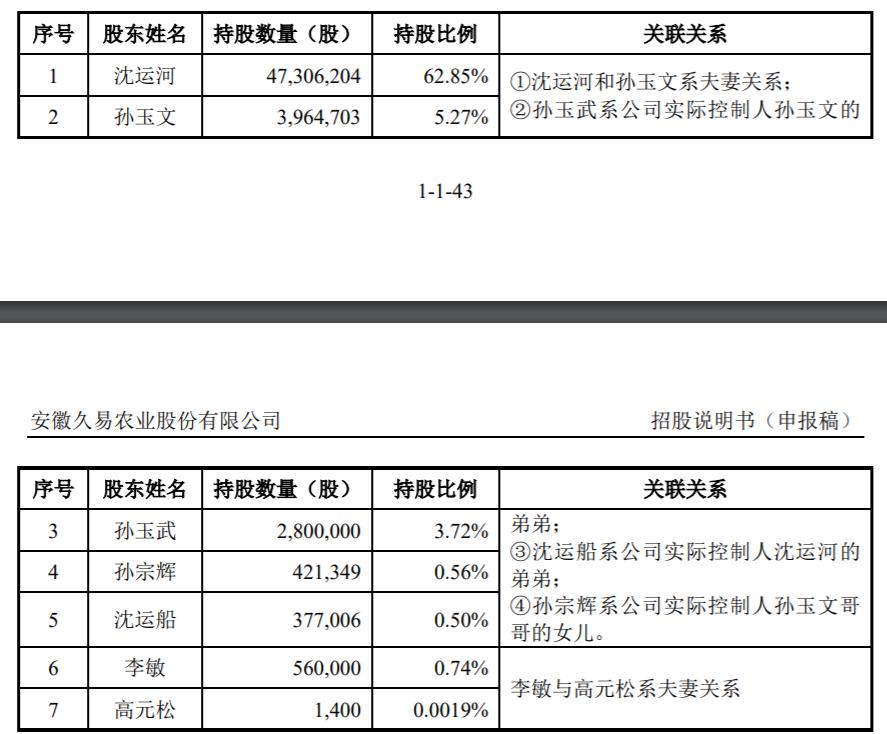

股权结构方面,上市前企业实控人为沈运河、孙玉文夫妻二人,沈运河直接持股62.85%,配偶孙玉文持股5.27%,两人合计控股 68.12%。除此之外,多名亲属分别持有公司少量股份,家族整体持股超七成,股权集中度偏高。沈运河拥有三十余年农药行业从业经验,为正高级农艺师;配偶孙玉文拥有农学硕士学历,深耕农业科研领域,不在企业任职。

高度集中的家族持股在决策效率上具有天然优势,但对公司治理的独立性和权力制衡也提出了更高要求。本次IPO公开发行新股后,社会公众持股比例不低于25%,引入外部股东与机构投资者后,能否建立更完善的治理结构,值得持续关注。

从辅导验收至IPO火速获深交所受理,久易股份进入创业板审核阶段。凭借丙硫菌唑国产替代风口与5000吨现有产能,叠加募资扩产至万吨的规划,公司在全球杀菌剂领域手握先发优势,但行业国产化提速后,丙硫菌唑赛道步入存量竞争,同业扩产加剧价格内卷。

立足上市节点,公司机遇与挑战并存。需求端全球粮食刚需、国内救灾储药政策及海外多国市场准入,叠加募投扩产与新品落地,打开成长空间;同时行业扩产压低产品毛利,安全生产、历史内控整改、家族控股带来的治理优化等难题仍待持续完善。

未来,能否借助创业板上市融资的资本助力,持续深耕技术研发筑牢专利壁垒、依托规模化生产优化成本管控、完善现代化公司治理体系、稳步深耕海内外市场,是久易股份成功登陆资本市场、实现长期稳健发展的核心关键。随着IPO审核稳步推进,这家安徽本土成长起来的国产农化龙头,后续资本市场表现与产业发展走向,也将成为国内农药原药国产化赛道重要观察标的。