2026年的A股市场,人工智能是当之无愧的主线,但这条主线并非坦途。当全市场资金如百川归海般涌向AI产业链,一个更为隐蔽且剧烈的分化正在板块内部悄然上演。光模块龙头与后排标的走势南辕北辙,算力硬件与AI应用此消彼长,产业链不同环节的估值撕裂达到历史罕见水平。

在资金抱团走向极致、板块内部轮动如电风扇般加速的当下,普通投资者若押注单一个股或单一赛道,无异于在刀刃上起舞。而中证科创创业人工智能指数(932456)以横跨双创板块、一键打包50只AI龙头的分散化配置思路,正成为穿越这场极致分化风暴的更优选择。

资金极致抱团AI:虹吸效应下的"强者恒强"

数据显示,截至2026年一季度末,主动权益基金的第一大重仓股已变为光模块龙头中际旭创,新易盛、东山精密分列第三、第六大重仓股。从持股占流通股比例看,基金持有东山精密、新易盛、中际旭创的比例分别高达18.54%、17.23%、11.7%,均已超过2021年基金对宁德时代、隆基绿能等新能源龙头的持股比例。(数据来源:Wind 截至:2026Q1)

银河证券研报显示,今年一季度通信行业超越电子行业,成为主动偏股型基金第一大超配行业,超配比例达8.28%。

从近60个交易日行业主力净流入情况看,资金向AI赛道集中的趋势堪称“极致抱团”的直观写照。SW电子以约145.3亿元的净流入额高居榜首,是第二名SW电力设备(约63.3亿元)的2.3倍,更是SW通信(约54.4亿元)与SW计算机(约30.4亿元)的数倍之多。电子行业的绝对领先,反映出资金对AI算力硬件——包括半导体、光模块、PCB、先进封装等环节——的押注已到极致。这与公募重仓中际旭创、新易盛等光模块龙头的数据相互印证,说明资金正沿着“算力先行”的逻辑进行演绎。(数据来源:Wind 截至:2026.06.02)

图:近60个交易日主力资金流向

数据来源:Wind 截至:2026.06.02

极致分化:AI板块内部的"冰火两重天"

然而,当市场目光全部聚焦于AI时,板块内部的撕裂程度却远超想象。这种分化不是简单的涨跌互现,而是产业链环节之间、龙头企业与成长型企业之间、硬件与应用之间的全方位割裂。

光模块赛道是分化最惨烈的战场。截至2026年2月底,算力板块内部已出现明显分化:光模块两大龙头新易盛、中际旭创年内涨幅分别为-10.44%、-6.19%,而在CPO和1.6T光引擎更有优势的天孚通信则大涨78.31%。同一赛道内,龙头与龙二、龙三的业绩预期差异,直接导致了股价走势的天壤之别。(数据来源:Wind 截至2026.02.28)

从更长时间维度看,AI产业链内部的分化同样触目惊心。同样是站在AI风口上,不同细分环节的涨幅差距超过340个百分点,堪称"同产业链不同命"。最耀眼的无疑是通信网络设备及器件(以光模块为核心),近250日涨幅高达447.74%,独占鳌头。紧随其后的是通信线缆及配套(335.69%)和印制电路板(308.37%),三者包揽了涨幅榜前三甲。这意味着,在过去一年里,光模块龙头(如中际旭创、新易盛等)及配套产业链经历了数倍涨幅,是AI行情中最锋利的"矛"。(数据来源: Wind 截至2026.06.02 行业为申万三级行业)

与光模块的狂飙突进形成鲜明对比,同属AI算力核心的半导体细分环节表现却明显逊色,包括半导体设备、数字芯片设计、集成电路封测等行业的涨幅均在100%左右,不仅远不及光模块(差距超过300个百分点),甚至落后于玻纤制造(289.38%)、激光设备(262.31%)等偏传统制造业的板块。(数据来源:Wind 截至2026.06.02 行业为申万三级行业)

这种"同产业链不同命"的格局,暴露出资金对AI各环节的景气度判断已出现严重分歧。

表:AI产业链相关行业近250个交易日涨幅对比(申万三级行业)

AI产业链环节近250日涨幅与光模块差距通信网络设备及器件(光模块)447.74%—通信线缆及配套335.69%-112.05pct印制电路板(PCB)308.37%-139.37pct被动元件204.07%-243.67pct半导体设备142.07%-305.67pct电子化学品122.26%-325.48pct集成电路封测119.33%-328.41pct数字芯片设计116.06%-331.68pct半导体材料104.19%-343.55pct数据来源:Wind 截至2026.06.02

双重赛道叠加,科创创业人工智能指数的独特优势

在这种"产业链内部极致分化"的格局下,试图通过押注单一细分赛道或单一个股来捕捉AI红利,风险极高。而通过科创创业人工智能指数进行跨环节、跨市场的分散配置,既能享受到光模块、PCB等强势环节的进攻性,又能通过半导体、芯片设计等相对滞涨环节的补涨潜力平滑波动,才是应对AI内部分化风暴的更优解。

科创创业AI指数的独特价值,恰恰在于将创业板的"易中天"与科创板的"寒武纪、澜起科技"纳入同一个投资框架。这种"两头布局"并非简单的1+1,而是产生了显著的协同效应。

一方面,芯片出口的高端化趋势将直接带动相关企业的营收增长和利润率改善,业绩兑现具备高确定性;另一方面,人工智能应用的爆发,为芯片需求打开了指数级增长空间。该指数同时涵盖"芯片制造"与"AI应用"两大高景气赛道,有望在产业周期与资本周期的双重推动下,实现估值与业绩的同步提升。

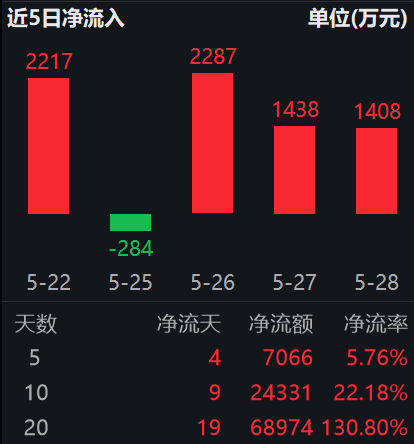

而从产品端亦能反映当前资金趋势,科创创业人工智能ETF景顺(159142)自5月初以来便开启了连续净申购模式。

截至2026年5月28日,跟踪科创创业人工智能指数的代表产品科创创业人工智能ETF景顺(159142)近20个交易日中有19个交易日获得资金净申购,近20个交易日合计净流入近7亿元,最高单日净流入8916万元。杠杆资金亦同步布局,连续多日获融资净买入。这种持续性的资金涌入,反映出市场资金对AI产业链底层逻辑的高度认同,也侧面验证了产品作为场内配置工具的接受度。(数据来源:Wind 截至:2026.05.28)

数据来源:Wind 截至:2026.05.28

紧密跟踪该指数的科创创业人工智能ETF景顺(159142),在产品设计层面充分放大了指数的弹性特征。作为实行20%涨跌停限制的ETF品种,其在二级市场交易中的价格波动区间同步放宽,为投资者提供了更充分的日内定价空间与趋势表达效率。

从近期市场表现观察,截至2026年5月13日,该ETF标的指数近一年、三年、五年涨幅均大幅领先于沪深300指数,整体表现强势。

指数/产品近一年近三年近五年近十年科创创业AI(价格指数)180.85%248.43%284.71%314.89%科创创业AI(全收益指数)181.72%251.54%290.47%322.17%沪深30028.29%26.93%0.11%62.55%数据来源:Wind 截至:2026.05.13 上述指数历史数据仅供客观展示,不构成任何投资建议。指数过往表现不预示未来走势,相关产品存在跟踪误差及市场波动风险,投资需谨慎。(注:中证科创创业人工智能指数基日为2019.12.31,2021-2025年收益为1.95%、-35.33%、29.17%、36.76%、103.09%)

此外,为满足不同交易习惯投资者的配置需求,景顺长城基金同步布局了场外联接基金,A类份额代码为027047,C类份额代码为027048。这一产品矩阵的设计,使得无法直接参与二级市场交易或偏好定投方式的投资者,同样能够便捷地配置该赛道。A类份额适合中长期持有策略,C类份额则为短期波段操作或定投场景提供了费率结构上的灵活性。

从资产配置的视角审视,科创创业人工智能ETF景顺及其联接基金,可作为权益组合中"科技成长"方向的核心卫星仓位。在当前宏观环境下,低波动红利资产与高弹性科技资产构成的"杠铃策略"仍具备配置参考价值。AI产业链作为高弹性一端,其产业周期的持续性已在资金面与基本面层面获得双重验证,而指数化工具的存在,降低了投资者参与这一高壁垒赛道的门槛。

常见FAQ解答

Q1:科创创业人工智能指数有何编制特点?

横跨科创板与创业板,选取50只AI核心标的,单一样本权重不超10%,单一板块权重不超80%,避免过度集中。覆盖算力芯片、光模块、云计算、办公软件等全产业链环节,半年度调仓,兼具成长风格与板块均衡性。

Q2:为何说该产品能覆盖AI全产业链?

科创板侧重芯片与底层技术,创业板侧重光模块与终端应用,双板互补形成完整AI产业链映射。前十大权重合计约60%,千亿以上龙头占比49%,300亿以下"小巨人"占29%,兼顾核心资产确定性与细分方向弹性。(数据来源:Wind 截至:2025.12.31)

Q3:与单一板块AI指数相比有何不同?

不同于仅覆盖科创板或创业板的AI指数,该产品同时把握双板机会,涨跌幅限制均为20%,弹性更强。历史表现方面,指数基日(2019.12.31)以来年化收益19.43%,2025年全年上涨103.09%,区间最大涨幅388.41%,成长属性突出。(数据来源:Wind 截至2025.12.31)

Q4:指数重点覆盖AI哪些方向?

覆盖人工智能基础资源、核心技术及终端应用三大方向,包括算力芯片、光模块、云计算、办公软件及AI应用等环节。既把握国产算力自主可控机遇,也不遗漏光模块出海与软件应用落地红利,产业链视角完整,主题表达清晰。

Q5:当前时点配置价值如何看?

据IDC数据,2025年上半年中国加速服务器市场规模达160亿美元,同比增超一倍;AI指数跟踪产品规模2025年同比增长353%,长期配置需求持续增加。国产大模型迭代与端侧渗透率提升共振,产品弹性较强,具备明确观察价值。

Q6:为何适合不押注单一细分方向的投资者?

AI行情在不同阶段轮动关注算力、光模块或应用落地,单一环节波动较大。该指数同时覆盖AI基础资源、技术及应用,并结合科创板与创业板双板布局,避免过度集中某一赛道,在保留较强弹性的同时,提供了更均衡的AI主线配置工具。

风险提示:

晨星风险评级:中高,适合激进型、积极型投资者。 本基金为股票型基金,其长期平均风险和预期收益率高于混合型基金、债券型基金及货币市场基金。本基金为指数型基金,被动跟踪标的指数的表现,具有与标的指数以及标的指数所代表的股票市场相似的风险收益特征。

相关个股仅为指数成分股展示,不作为个股推荐。我国基金运作时间较短,不能反映股市、债市发展的所有阶段,指数涨跌幅仅供参考,不预示未来表现亦不代表具体基金表现。基金有风险,投资需谨慎。本产品由景顺长城基金管理有限公司发行与管理,销售机构不承担产品投资、兑付责任。本材料由景顺长城基金管理有限公司制作供代销机构参考,销售机构如需直接向投资者推介本产品,应当在推介前详细了解客户情况并受相应合规要求约束,避免出现违规销售行为。

关于基金销售费用的说明:景顺长城中证科创创业人工智能交易型开放式指数证券投资基金发起式联接基金A份额每笔认购金额(M)分段收取认购费,具体为:M<100万元,0.30%;100万元≤M<500万元,0.20%;M≥500万元,1000元/笔。每笔申购金额(M)分段收取申购费,具体为:M<100万元,0.30%;100万元≤M<500万元,0.20%;M≥500万元,1000元/笔。根据每笔份额的持有时长(N)分段收取赎回费:其中:N<7天,1.50%;N≥7天,0。不收取销售服务费。C份额每笔认购金额(M)分段收取认购费,具体为:M≥1元,0。每笔申购金额(M)分段收取申购费,具体为:M≥1元,0。根据每笔份额的持有时长(N)分段收取赎回费:其中:N<7天,1.50%;N≥7天,0。销售服务费为0.20%/年。相关费率折扣情况以销售机构展示为准。

景顺长城中证科创创业人工智能交易型开放式指数证券投资基金:投资人在申购或赎回基金份额时,申购赎回代理券商可按照不超过申购或赎回份额0.5%的标准收取佣金,其中包含证券交易所、登记机构等收取的相关费用。场内交易费用以证券公司实际收取为准。