一、近期资金逆势流入中证A500

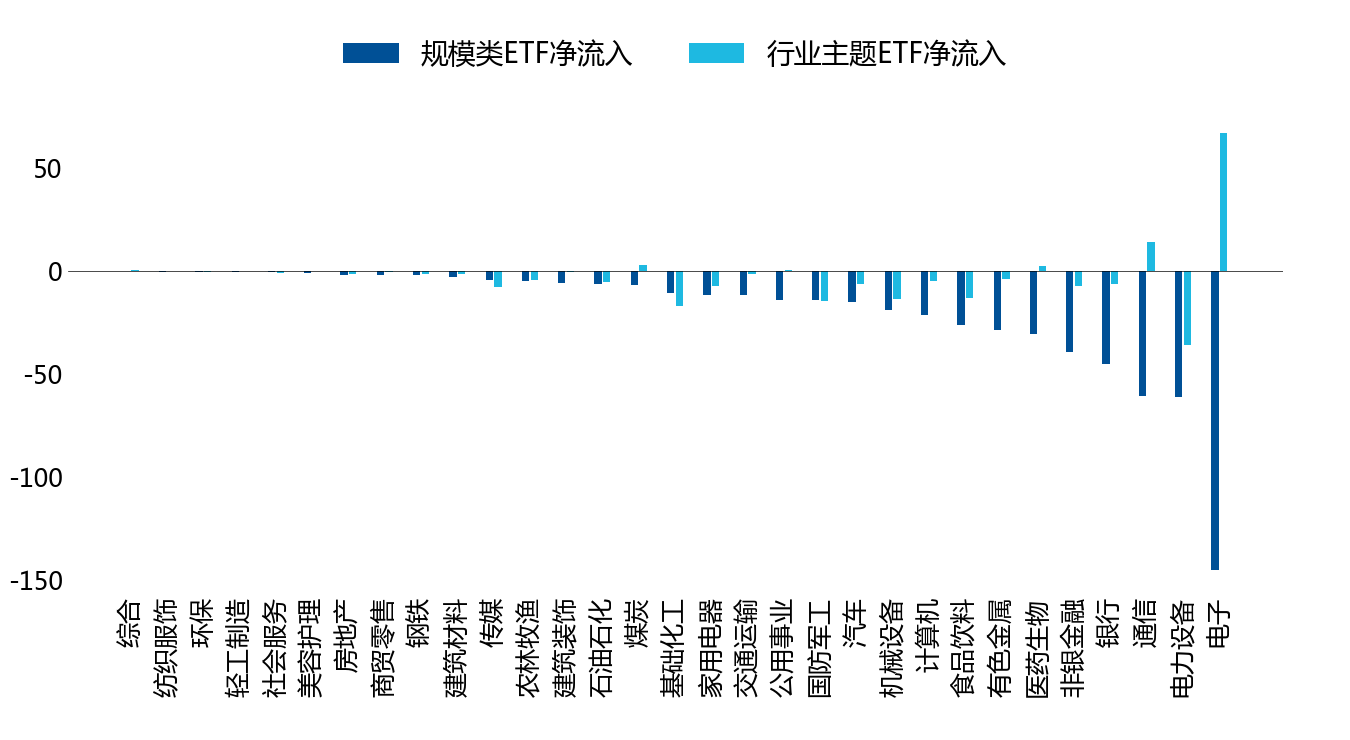

近期市场震荡加剧,结构分化明显。前期高景气的成长板块在估值与交易热度持续抬升后,资金开始出现高低切换,转向估值相对偏低、受益于价格预期改善的方向,整体呈现再平衡特征。

图:近一周规模类及行业主题ETF穿透一级行业净流入(亿元)

数据来源:Wind、交易所,统计范围为2026年5月25日-2026年5月29日;注:资金流仅统计申赎,不包括首发;采用申万一级行业分类;统计方式为穿透到ETF持仓个股,再聚合到行业层面;统计范围为股票+商品ETF,不含跨境类。

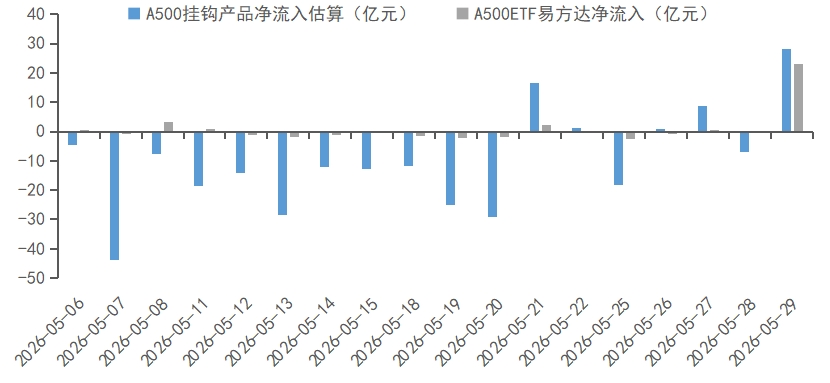

在此背景下,中证A500相关ETF的资金流入于近两周显著增加。根据测算,5月29日,全市场A500挂钩产品单日净流入约28.06亿元,其中A500ETF易方达(159361)单日净流入约23.09亿元,为近一个月最大单日流入。此前多数交易日呈小幅净流出,上周资金态度明显转变,中证A500贡献了规模类ETF的主要流入。这说明,中证A500作为行业分布均衡的宽基工具,正在成为资金实现再平衡的重要配置方向。

图:中证A500挂钩产品及A500ETF易方达净流入情况测算

数据来源:Wind、交易所,统计范围为2026年5月1日-2026年5月31日;净流入用当天份额变化*当天收盘后净值测算。

中证A500指数行业分布均衡,覆盖各细分领域龙头,在成长与价值轮动加快的环境中,具备较好的底仓配置价值。对于希望平衡风格暴露、降低单一赛道波动风险的投资者,可关注A500ETF易方达(159361),管理费率0.15%/年。

二、中证A500投资价值全解析

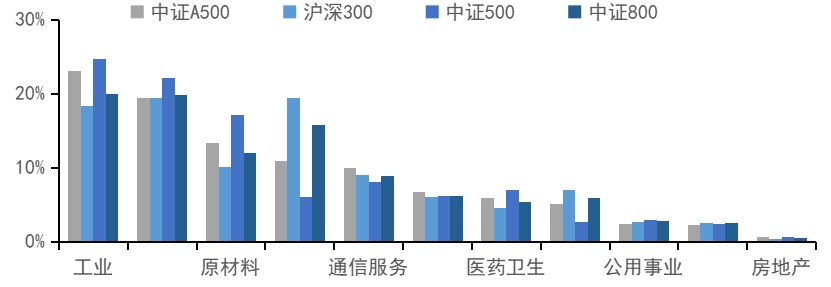

1、行业均衡:覆盖更广、偏离更小

相比中证500、沪深300等传统宽基,中证A500对细分行业的覆盖更全面。指数覆盖中证三级行业中的89个,而沪深300仅覆盖61个。中证A500指数前三大行业为工业(23.1%)、信息技术(19.4%)、原材料(13.3%),超配工业、信息技术、通信服务、医药卫生等新经济方向,低配金融和主要消费,金融权重明显低于沪深300。

图:行业权重分布对比(%)

数据来源:Wind,截至2026/5/20 ,行业分类采用中证行业分类口径

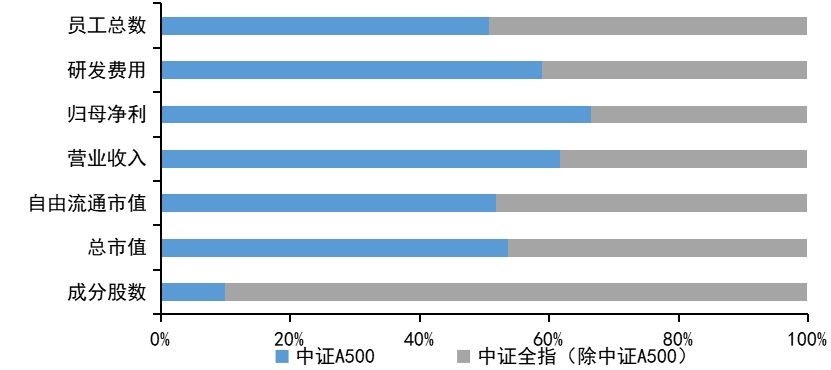

成份股来源上,中证A500与沪深300重合个股233只,占沪深300权重的89.0%,同时纳入部分中证500和中证1000中的优质标的。指数成份股数量仅占中证全指的10%,但总市值和自由流通市值占比分别达54%和52%,归母净利润占比66%,头部集中度较高,盈利能力较强。

图:中证A500代表性强

数据来源:Wind,交易日截至2026/5/20,财报为2026年一季报,展示数据均为整体法计算占中证全指的比例

2、定期调样:优化成份股质量

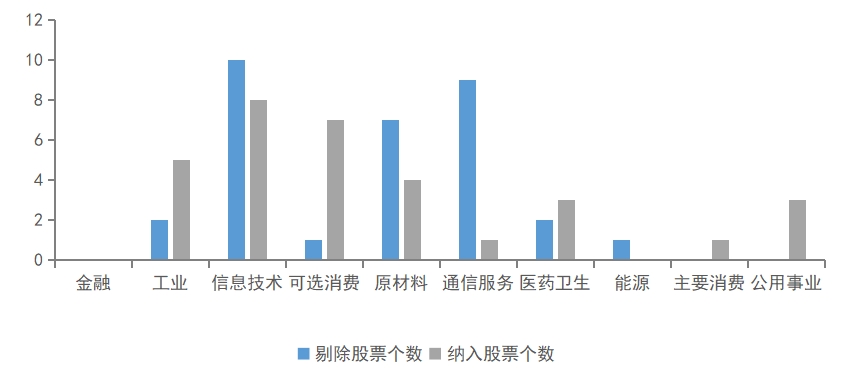

据中证指数公司公告,中证A500指数将于2026年6月12日收市后迎来成份股调整,本次更换34只样本,调样于2026-6-15生效。调入组合在历史收益和近期盈利上整体优于调出组合。

图:2026年6月A500调样成份股剔除、纳入数量统计(个)

数据来源:Wind,时间截至2026年6月1日

截至2026年5月31日,调入组合过去1年等权平均收益为183.41%,调出组合为19.25%;过去3年,调入平均258.69%,调出平均4.36%。2026年一季度,调入股票归母净利润同比增速均值456.22%,调出为63.62%;营收同比均值调入组为50.41%,调出组为0.26%。

表:本次调样涉及股票的历史表现、营收盈利情况(%)

数据来源:Wind,时间截至2026年5月31日

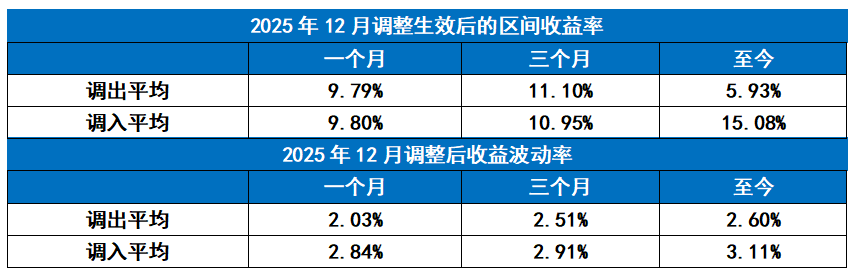

上一次调样(2025年12月15日生效)后至2026年5月31日,调入组合累计收益率为15.08%,调出组合则为5.93%,调入组合相对调出组合的超额收益达9.15个百分点。调样机制有助于指数持续纳入景气度相对更高的标的。

表:调入、调出标的的等权平均区间收益(%)

数据来源:Wind,时间截至2026年5月31日

3、风险收益特征:长期收益与回撤控制能力较好

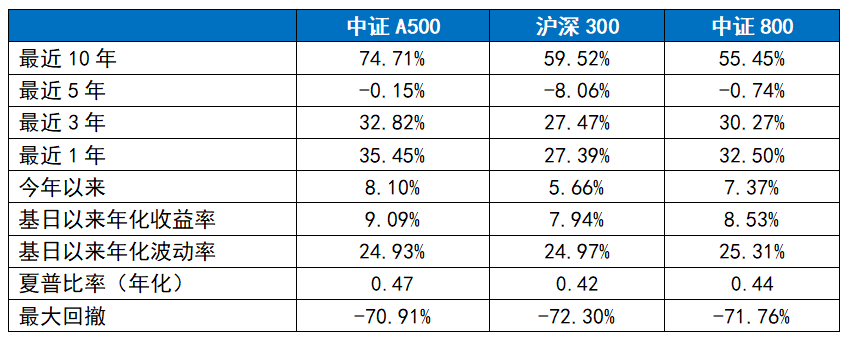

截至2026年5月31日,中证A500基日以来年化收益率为9.09%,高于沪深300(7.94%)和中证800(8.53%)。最近10年累计收益74.71%,沪深300为59.52%,中证800为55.45%;最近5年累计收益-0.15%,同期沪深300为-8.06%,中证800为-0.74%;最近3年收益32.82%,沪深300为27.47%,中证800为30.27%;最近1年收益35.45%,沪深300为27.39%,中证800为32.50%;今年以来收益8.10%,沪深300为5.66%,中证800为7.37%。

波动率方面,中证A500基日以来年化波动率24.93%,略低于沪深300(24.97%)和中证800(25.31%);最大回撤-70.91%,优于沪深300的-72.30%和中证800的-71.76%;基日以来年化夏普比率为0.47,与中证800的0.44、沪深300的0.42基本持平 。

综合来看,中证A500在长期收益上相对占优,回撤控制能力略强。

表:中证A500、沪深300、中证800风险收益特征统计

数据来源:Wind,时间截至2026年5月31日。以上仅为对中证A500指数过往表现的客观展示,不代表指数及相关基金未来表现,不作为任何投资收益保证或投资建议。指数编制方案后续可能进行调整。基金有风险,投资须谨慎。

三、总结

短期看,A500指数在震荡市中韧性凸显——上周市场整体调整,上证指数收跌1.08%、万得全A跌1.72%,A500冲高回落仅跌0.25%;A500指数的资金面亦明显回暖,5月29日全市场A500挂钩产品单日净流入约28亿元,体现出资金回流特征。

中期逻辑上,行业均衡覆盖89个三级行业,或能有效降低单一赛道波动风险;定期调样持续优化成份股质量,调入组合历史收益与盈利增速均优于调出;长期来看,中证A500指数风险收益特征占优,基日以来年化收益9.09%,最大回撤优于沪深300等传统大盘宽基。综上,短期颠簸不改中期配置价值。A500ETF易方达(159361)或可以作为投资者朋友们均衡布局各行业龙头的一个值得关注的低费率工具。