多数人对黄金的认知,仍停留在首饰、婚嫁与金价涨跌。但跳出短期价格波动放眼长周期,黄金早已超越饰品属性,是穿越多轮经济周期、货币更迭,被全球市场公认的硬通货资产。

黄金没有股息、利息与租金收益,价值锚定天然稀缺储量与世界性财富共识,天然具备抗通胀、对冲系统性风险的特质。面对当下通胀稀释购买力、全球货币环境多变的宏观经济态势,资产配置的抗通胀、抗风险属性愈发成为一种刚需,普通人配置黄金,核心不在于博取短线价差,而是依托其在长期配置中的“底仓”属性,以期实现资产的均衡配置。

一、黄金的长期配置价值:不是短期炒作,是穿越周期的底层逻辑

很多人会疑惑:黄金短期价格也会涨跌,为什么仍然说它具有抗通胀、抗风险的内在长期配置价值?

这里需要先明确一点:黄金的长期配置价值,并不意味着价格永远单边上涨,也不意味着短期没有回撤。它真正体现的是一种跨越时间的价值延续能力。短期看,黄金价格会受到利率、美元、通胀数据、市场情绪等因素影响;长期看,黄金的价值基础更多来自三个方面:不依赖单一信用体系、天然稀缺,以及在通胀和风险环境中被全球资金反复认可。

首先,黄金不同于信用货币。我们日常使用的人民币、美元等法定货币,本质上依托国家信用发行,其购买力会受到通胀、利率、财政扩张和货币政策变化的影响。当货币供给扩张、物价水平上升时,普通人的真实购买力可能会在不知不觉中被稀释。而黄金没有发行方,也没有债务属性,不依附于某一个国家、机构或企业的信用,这使它在货币信用受到挑战时,具备一定价值储藏功能。

其次,黄金具备天然稀缺性。不同于纸币可以扩张供给、股票可以增发、房产可以新建,黄金的全球储量有限,开采周期较长,供给增量相对缓慢。这种稀缺属性,使黄金在长期维度中具备较强的价值支撑,也使其在通胀上行、货币购买力下降或市场重新审视信用资产时,更容易受到关注。

再次,黄金能够在不同经济周期中承担不同角色。经济增长时期,黄金受益于珠宝、工业等需求支撑;市场波动加剧时,黄金承接一定避险需求;货币信用承压时,黄金又体现出价值储藏功能。正因为黄金的价值来源并不依赖单一逻辑,它才能在不同宏观环境中持续获得配置需求。

如果把时间拉长,黄金的这一特征会更加直观。过去二十年,黄金并非一路上涨,也曾经历明显调整;但在多轮经济周期、货币政策变化和市场波动之后,黄金仍展现出较强的长期修复能力和跨周期特征。

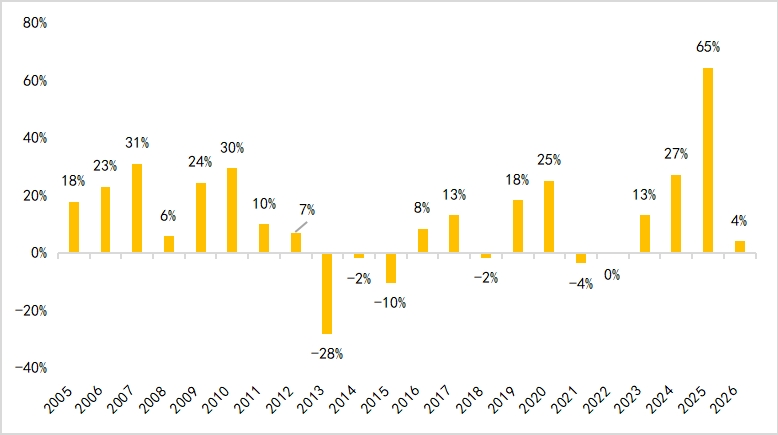

图:伦敦金现货价格年度涨跌幅(2005—2026)

数据来源:Wind,截至2026年5月28日;统计标的为伦敦金现货价格,美元计价;2026年数据为年初至2026年5月28日收益率。以上仅为黄金资产过往表现的客观展示,不代表指数及相关基金未来表现,不作为任何投资收益保证或投资建议。指数编制方案后续可能进行调整。基金有风险,投资须谨慎。

从过去二十年的黄金表现来看,黄金并非单边上涨。2008年全球金融危机、2013年美联储退出量化宽松、2022年全球激进加息等阶段,黄金都曾出现明显调整。但每一轮回撤之后,黄金最终仍逐步修复,并重新回到长期上升趋势之中。

2005年以来,黄金在多数年份取得正收益。即便经历2013年约28%的阶段性调整,后续依然逐步修复并不断创出新高。尤其近两年,黄金再度表现较强,说明其长期价值并未因市场环境变化而减弱。

从本质上看,黄金是少数能够同时连接商品市场、金融市场和货币体系的资产。经济增长时,它受益于需求扩张;市场波动加剧时,它承接避险需求;货币信用承压时,它又承担价值储藏功能。正因为黄金的价值来源不依赖单一逻辑,才能在不同环境下持续获得配置需求,展现出跨周期的生命力。

二、普通人配置黄金的核心意义:不赚快钱,只为守住生活底气

很多普通投资者对黄金配置存在误区,认为黄金涨得慢、不够刺激,短期弹性不如股票或主题基金。但黄金的核心功能,本来就不是帮助投资者博取短期高收益,而是在资产组合中承担更偏防守和分散的角色。

对普通人来说,财富积累往往来自工资、储蓄和长期投资,来之不易。在存款利率较低、通胀仍有韧性、市场波动频繁的环境下,如果资产过度集中于单一方向,就容易受到某一类风险的影响。黄金的意义,正在于为资产组合增加一类与传统资产定价逻辑不同的工具。

第一,黄金有助于对冲货币购买力下降。通胀不会让账户里的数字直接减少,却会降低同样金额资金能够购买的商品和服务。长期来看,物价水平变化、生活成本上升和货币购买力波动,都会影响普通人的真实财富。黄金作为全球广泛认可的实物资产,在通胀环境中往往具备一定对冲功能,有助于提升资产组合对购买力变化的适应能力。

第二,黄金有助于优化资产结构。很多普通人的资产结构容易集中在存款、股票基金、房地产等方向。当市场环境较好时,集中配置可能带来较强收益;但当权益市场波动、房地产周期变化或经济预期转弱时,组合波动也会放大。黄金与股票、债券、房地产等资产的驱动因素并不完全一致,在组合中适度配置黄金,有助于分散风险、平滑波动,提升资产组合均衡性。

第三,黄金能够在不确定环境中提供一定防御属性。无论是通胀上行、地缘风险升温,还是经济周期波动、货币政策变化,黄金都可能因其避险属性和货币属性受到关注。对普通投资者来说,配置黄金与其是为了攫取短期波段性的收益,更应该被理解为在长期复杂的环境中为资产组合保留一份应对变化的空间。

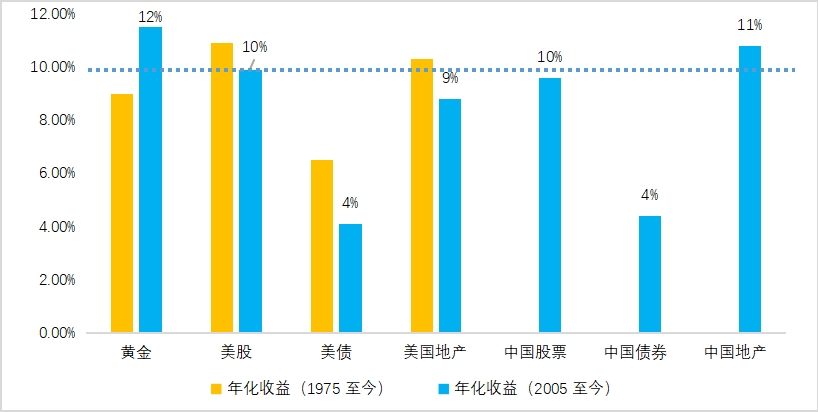

对于长期配置资产而言,除了能否穿越周期,更重要的是能否在长期维度创造相对合理的回报。从历史数据看,黄金不仅具备风险分散功能,其长期收益表现同样值得关注。

图:伦敦金现与主要资产长期年化收益率比较

数据来源:Wind,截至2026年5月28日;黄金统计标的为伦敦金现货价格,美元计价;其他资产采用Wind相关市场代表性指数或资产价格序列测算。1975年至今及2005年至今收益率均为对应区间年化收益率,其中2026年数据截至2026年5月28日。以上仅为各类资产过往表现的客观展示,不代表指数及相关基金未来表现,不作为任何投资收益保证或投资建议。指数编制方案后续可能调整。基金有风险,投资须谨慎。

从历史数据来看,无论是1975年以来还是2005年以来,黄金长期年化收益率均处于全球主要资产前列。相比债券、房地产等传统防御资产,黄金长期收益并不逊色;与部分权益资产相比,黄金也展现出较强的收益韧性。

这意味着,黄金并不是只在风险来临时才有价值。它既可以在通胀和信用环境变化中发挥抗通胀、抗风险功能,也可以在长期投资中提供与传统资产不同的收益来源和风险分散效果。对于普通投资者来说,这种不完全同涨同跌的特征,正是黄金配置价值的重要体现。

三、写给普通人的黄金配置真相

对普通投资者而言,黄金与其被用作追逐短线涨跌的工具,更适合被放在长期资产配置框架中,作为一类具有独立定价逻辑、能够分散风险、提升组合韧性的配置资产。

黄金的价值,不在于每一次行情中都表现最好,而在于当市场环境发生变化时,它往往能够提供与传统资产不同的表现来源。股票更受企业盈利和经济周期影响,债券更受利率环境影响,房地产更受区域供需和政策周期影响,而黄金则更多与通胀、利率、美元、货币信用和避险需求相关。这种差异,使黄金在组合中具备一定不可替代性。

因此,普通人配置黄金的核心意义,并不是追求一夜暴富,也不是精准预测下一次金价涨跌,而是在长期投资过程中,为资产组合增加一类能够应对通胀、信用波动和市场不确定性的资产,以期实现控制风险、平滑波动和守住长期购买力的目标。

总结来看,黄金的长期配置价值,并不来自短期价格波动,而来自其稀缺性、无信用背书属性、抗通胀特征以及跨周期配置价值。对于普通投资者而言,黄金的意义不是替代股票、债券或其他资产,而是在不确定性始终存在的市场中,为资产组合增加一份更均衡、更长期的配置选择。

黄金凭借抗通胀、对冲地缘风险的核心属性,叠加全球宽松货币政策与央行购金的长期支撑,成为资产配置的“压舱石”。黄金相关产品:黄金ETF易方达(159934)、易方达黄金ETF联接A/C(000307/002963)