虽然前期红利板块随市场调整较多,但近几日煤炭、公用事业强势领涨,消费板块也出现阶段性修复,红利风格迎来一波回暖行情。

那如果想要分红同时又想保留一定的收益弹性,红利指数里有没有这样的中间选项?

红利类指数中,中证全指红利质量弹性或相对突出

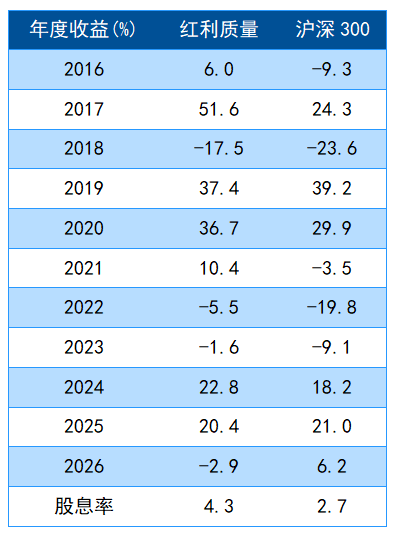

从长期数据看,中证全指红利质量指数展现出一定的弹性与优势。过去十年间,红利质量有7年实现正收益。

2017年单年上涨51.6%,同期沪深300上涨24.3%;2021年上涨10.4%,同期沪深300下跌3.5%;

在市场整体承压的2018年和2023年,中证全指红利质量的回撤幅度也小于宽基指数。

表:中证全指红利质量与沪深300数据展示

数据来源:Wind,截至2026年6月2日, 仅为客观展示指数过往数据,不代表投资建议,不代表个股、指数及相关基金未来表现,不作为任何投资收益保证或投资建议。基金有风险,投资须谨慎。

更值得关注的是中证全指红利质量当前股息率4.3%,显著高于沪深300的2.7%;夏普比率0.85,也明显高于沪深300的0.38。

这意味着中证全指红利质量在提供更高分红现金流的同时,长期风险收益性价比或许更优。

所以当前的关键判断是:红利板块或许正在经历从回调到结构性修复的切换。回看历史,在这一过程中,红利质量指数虽然并非每次都能录得占优的收益,但它在红利指数中相对更高的弹性和风险收益比,使其成为一个值得关注的中间选项。

选样方法: 分红意愿加盈利质量

中证全指红利质量指数的编制逻辑可以概括为:先筛分红意愿,再验盈利能力。它要求企业过去三年连续分红,股利支付率在10%至100%的合理区间,然后重点考察ROE稳定性、盈利成长性、现金流覆盖能力等多个维度。

按股息率排序选出来的是当前分红比例高的企业,后续叠加质量因子后选出来的是分红意愿强且基本面健康的企业。

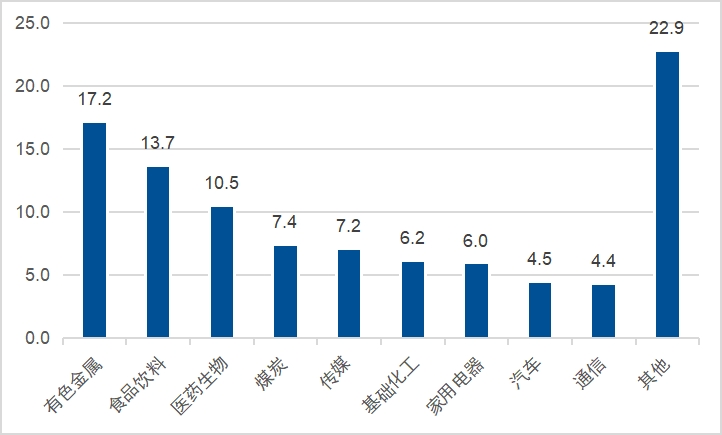

行业分布上主要涵盖了有色金属、食品饮料、医药生物,与传统红利指数主要涵盖的石油石化,以及银行等板块有差异。

图:中证全指红利质量行业分布

数据来源:Wind,截至2026年6月2日,行业分类依据申万一级行业体系

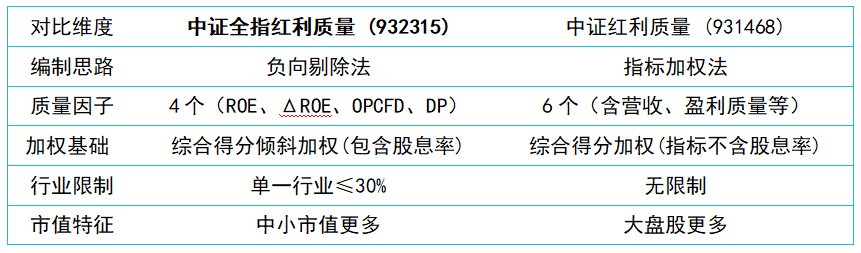

红利质量指数也有不同版本,投资者容易混淆。目前市面上常见的中证红利质量(931468)和前文中提到的中证全指红利质量(932315),虽然名字相近,但编制思路差异明显。

从质量因子的选取上看,中证全指红利质量(932315)用了4个核心指标,包括ROE稳定性、ROE同比变化、经营现金流覆盖负债能力、股息率。

另一个红利质量(931468)用了6个指标,加入了营收、盈利质量等维度, 但是缺少了股息率。两者编制思路各有侧重,4个指标更聚焦,主要抓盈利稳定性和高分红这两个红利投资核心的变量。

表:中证全指红利质量与中证红利编制方法展示

数据来源:Wind,中证指数,截至2026年6月2日

当前处在什么位置?红利质量更像进可攻退可守的中间态

红利指数受到市场青睐的核心特征在于抗回撤能力。这个认知在红利低波类指数上基本成立,但红利质量指数则不止于此。红利质量指数的增量价值在于,它在红利资产池里做了一次质量升级。

第一,持续高分红本身就需要健康的现金流支撑,红利和盈利质量并不矛盾;第二,在行业分布上,红利质量的前三大行业是有色金属、食品饮料和医药生物,并非过度集中地配置于某个行业,这种分散度在市场轮动时或能成为一种优势。

对于希望在高股息基础上保留一定收益弹性的投资者,中证全指红利质量指数或能提供一个介于防御和进攻之间的选择。

红利质量ETF易方达(560370)

跟踪中证全指红利质量指数,主要覆盖有色金属、食品饮料、医药生物板块成熟公司,聚焦具有较强分红和盈利能力特征的公司,产品管理+托管费率为20bp/年。