文|镧瞳AI

345亿融资,超百亿给了数采公司——先是大模型,然后是本体、供应链,资本又再次会师于数据深水区。当本体硬件创新已收敛,全行业都不得不直面“数据荒”,这是块硬骨头,所以更需提早筹谋。

镧瞳AI根据已公开宣发信息统计,截至5月初,机器人赛道今年以来总融资至少已达345亿元。其中,已有超百亿资金精准砸向数据采集领域。

数据采集中心与“数据工厂”蜂拥上马,“百万小时级数据”成了行业标配。当前行业形成分工明确的三类业态:

一是纯数据服务商,无自研人形整机,以数据销售为核心营收,专注多模态数据采集、清洗、封装全链路服务,为全行业提供标准化、定制化数据集;

二是硬件、模型、本体厂商依托自有机器人与核心传感硬件搭建数采体系,数采为自研迭代配套基建,将数据采集深度绑定自有硬件或模型研发,通过数据飞轮提升产品性能。在满足自用模型训练需求后,将标准化数据集对外外销,作为业务增量;

三是京东这样的互联网电商巨头,利用场景、供应链及海量用户资源,规模化积累真人实操多模态数据。对内持续迭代自有具身大模型与服务机器人,补齐商用落地场景数据短板,对外将富余标准化数据集对外开放销售,打造新业务曲线。

热钱能否催生数据新贵?

具身智能数据采集赛道具有两个显著的特点:

一个是热,自2026年以来,多家机器人数据采集公司(包括纯数据公司和重点打造数采业务的硬件、模型、本体公司)获得融资,融资总金额超百亿,企均10亿的融资额度,其中有它石智航、光轮智能、千寻智能、灵初智能4家企业完成10亿元以上融资,且同时有光轮智能、千寻智能、灵初智能、渊澈太初4家企业完成多轮融资。

一个是新。数据采集赛道的新主要是体现在两个方面,镧瞳AI统计的10家企业中,有7家成立于2024年及以后,其中3家成立不足一年;二是,10家企业中,有7家是天使轮及更早的种子轮融资,可以说是,资本刚刚开始聚集性关注。

对于一些成熟赛道,百亿估值、10亿融资或许并不罕见,但对于一个尚在孕育期的赛道来说,却实为罕见。

另一个有趣的现象是,在10家企业中,有3家企业背后站了多家机器人公司。例如,智元机器人投资了灵初智能的种子轮融资;智域基石的天使轮融资来自4家机器人公司,分别是灵初智能、穹彻智能、浙江人形、智平方;而觅蜂科技则是由智元机器人孵化而来。这或许就是机器人产业玩家用真金白银表达的对数据的渴求。

不同公司做机器人数据采集,成本账怎么算?

然而,数据采集初创公司的融资热只是赛道火热的一个缩影。在数据采集赛道中,还站着另外两类强势玩家:

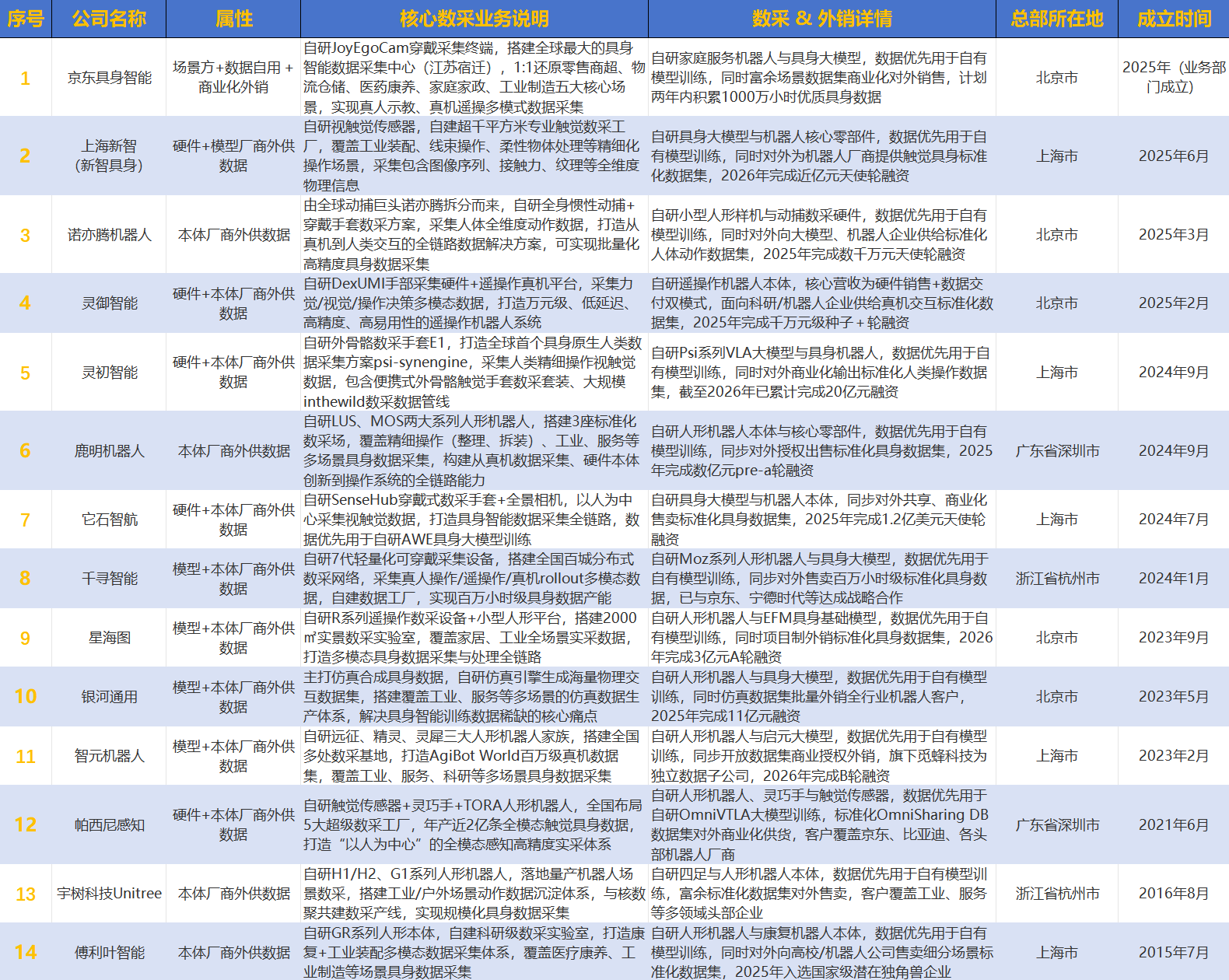

一类是硬件、模型、机器人本体公司;硬件公司主要来自灵巧手、触觉传感器等零部件赛道,它们的数据采集是充分发挥自身产品的能力,多是为硬件产品销售服务。例如帕西尼感知科技新建4座超级数据采集工厂,鹿明机器人建成3个标准化数采场。模型及本体公司的数据采集业务多为服务自身数据需求,但是起步较早,现在已经形成了规模化覆盖,例如,智元机器人已在上海、四川等地建立数据采集工厂,覆盖家居、餐饮、工业、商超和办公等多类真实场景。

另一类是还有一类是京东这样的大厂,它创造性的将社会资源与数据采集相结合,建造了京东宿迁数采中心,发动群众及各行各业工作人员在康养中心、居民社区、服装工厂、猕猴桃果园等不同场景采集数据。

据水清木华研究中心发布的《2026年具身智能机器人数据产业布局研究报告》,2025年具身智能数据全球市场总规模强势突破达到2.42亿美元,同比增长181.4%。2025-2030年全球市场复合年增长率(CAGR)将达85.0%,2030年总规模将攀升至52.5亿美元。

2025年,中国具身智能数据总规模达到5.0亿元人民币,同比增速高达203%,这一增长率超出了全球同期平均水平接近20个百分点。

从商业化的角度,上海觅蜂具身智能科技有限公司董事长兼 CEO姚卯青在接受媒体采访时表示,目前数据需求方大致集中在大模型团队、海内外大厂以及初创机器人公司,且目前处于供不应求的状态。

多家数据采集公司公开的订单情况也印证了这一点。据公开信息,2026年第一季度,光轮智能新增订单达5.5亿元,灵御智能意向订单约3亿元,在手订单约1亿元,今年预计出货约1000台。

然而,供不应求的背后,数亿金额的订单可以赚到钱吗?

我们综合几个数据来算算账,姚卯青曾透露,一个专业遥操员,8小时工作大概能平均产出2到3小时的有效数据。据行业数据,当前国内市场真机数据的价格在500元到1000元/小时,即每天可创造价值1000-3000元不等。

从成本端来看,根据BOSS直聘信息,机器人数据采集员的月薪在1-1.5万元,按照每月21.75个工作日核算,每人每天成本460-690元不等。机器人硬件成本是另外一个重要成本中心,以智元机器人数据采集工厂使用的远征A2为例,其青春版售价20万元左右,按照使用3年计算,每年折旧成本6.67万元,约合每天255元。

再加上人员工资外的成本、采集配件成本及数采工厂运营成本、数据加工成本、存储成本等等,综合来看,数据采集产业并不赚钱,或者说毛利不高。

再看无本体采集,京东采用的是 EGO(第一人称视角)数据采集,据披露,这种采集方式下,约 3%–20%含高价值、标注清晰、无冗余的操作片段。按此计算,每天采集6小时,每月采集180小时,高价值数据仅为5.4小时-36小时,取价格中间值估算(约170–500元/小时,取中间值335元),每人每月创造商业价值1800-12000元不等,而每位采集员每月工资4000元。与上述智元的本体采集一致,若刨去其他运营及数据加工成本,赚钱也不容易。

纯数据公司押注的是数据将从底层驱动具身智能产业奇点时刻的到来,而硬件本体公司不得不深入其中,更多是去寻找一个机器人本体、零部件等业务占领先机的可能性;京东则是寄望于就地将供应链场景资源转化为商业化数据增量。

细算成本账,数据本身能否变现有极高门槛,考验不同类型公司的综合能力。毕竟,无论是企业还是资本都很难坚定的等待一个十年后的可能性。因此,当下能否赚钱,也是评判这是不是一门好生意的重要一点。