文 | 华夏能源网

正当北方的山东省和辽宁省负电价肆虐之际,南方经济与用电大省广东却频频跑出了近1元的高电价。业内外很多人士发问:南北电价“冰火两重天”,真的就没办法“中和”一下吗?

华夏能源网注意到,4月7日,广东电力交易中心公布的数据显示,广东电价发电侧实时现货均价0.976元/千瓦时;4月11日,该数据继续攀升,达到了0.978元/千瓦时。

有了广东领头,4月份南方区域电价出现了普遍上涨。广州电力交易中心公布的数据显示,4月1日至23日,南方区域现货日前均价达0.468元/千瓦时,较3月上涨38%,其中广东、广西、云南、贵州、海南分别为0.533元/千瓦时、0.382元/千瓦时、0.399元/千瓦时、0.356元/千瓦时、0.493元/千瓦时。

与南方区域的高电价形成鲜明对比的,是同期山东、辽宁等北方省份的低电价甚至是负电价。4月,山东省现货市场实时平均价格23:00最高,为0.488元/千瓦时;11:00最低,为-0.023元/千瓦时——即使是最高价,也不及广东电价的一半。

同一月份,南北电价差距如此悬殊,这背后到底是何原因?如果说山东、辽宁产生负电价是发电太多,广东电价畸高是因为缺电,那么,通过“省间互济”能解决掉南北两方的尴尬吗?

都很尴尬,但机理不同

广东高电价与山东、辽宁低电价、负电价,在成因上是大不一样的。概括来说就是,广东高电价是周期性的,山东、辽宁低电价、负电价则是结构性的。

广东省4月份高电价,原因很多。一方面来自需求侧。广东工业生产旺盛,制造业用电保持高位,一季度用电同比增长了7.57%;同时,地区高温相较往年提前,带动空调负荷增加,这些都推高了用电需求,广东最大电力负荷比去年提前15天突破1.3亿千瓦。

另一方面来自供给侧,这是广东电力现货价格显著上涨的首要驱动力。中东地缘政治局势持续恶化,使得燃料成本大幅上升。作为对进口燃料高度依赖的外向型电力体系,广东省的电源结构中燃煤与燃气装机分别占30.3%和21.9%(截至2025年底),合计超过52%。

根据现有市场机制,在现货市场中,最后被调用的那台发电机组(通常是成本最高的燃气机组)决定了整个市场的电价。天然气因为国际局势变得很贵,燃气电厂的成本居高不下,所以最后的电价也跟着被拉得很高。

与广东高电价受能源与经济周期影响不同,山东、辽宁的低电价、负电价在成因上是结构性的。

数据显示,截至2025年底,山东省火电装机逾1.1亿千瓦,水电、核电、生物质发电2000万千瓦,风光新能源装机1.25亿千瓦(光伏装机高达9485万千瓦,风电装机3013万千瓦)。

华夏能源网注意到,“十四五”期间,在火电、水电、核电装机没有下降(微增)的情况下,山东省新能源装机的年均复合增长率约为25%(2021—2025年五年间,山东省新能源和可再生能源装机规模增长约2.6倍),对应全社会用电需求年均复合增长率约为5%。这导致的结果是——供求失衡。而供求失衡的结果,是中午光伏大发时的负电价。

山东的供求失衡,还要考虑到与之联网的省份。山东近二成电是外来电,主要来自内蒙古、陕西、宁夏、甘肃(陇东)、山西及东北区域(通过华北电网间接送入),这些省份都是自身用电负荷很少的新能源大省,山东光伏发电反送这些省份几无可能。

可见,由于成因不同,要解决广东高电价和山东负电价,方式是不同的。那么,能不能如行业专家设想的那样,拉条专线将山东、辽宁等北方地区的电送到广东,通过互相支援、调剂余缺,实现降电价?

需要特别指出的是,广东另有近8000万千瓦的新能源装机(风电约1800万千瓦+光伏约6200万千瓦),新能源场站压低了白天时段的电价。因此,广东地区这一轮周期性的高电价,主要是出现在用电晚高峰时段。

而山东、辽宁等北方地区的低电价、负电价,主要是出现在光伏集中发力的中午时段。这也就是说,将广东和山东辽宁放在一起进行省间互济根本匹配不上。北方低价的光伏电,解决不了南方的高电价。

省间互济,两大堵点待解

设想用山东、辽宁的低电价、负电价,来中和广东的周期性高电价,是太过理想主义了。但这并不意味着省间互济没有价值。

事实上,随着新型电力系统的加速构建,电力系统涌现出的诸多矛盾,都需要省间互济去帮助克服与解决。这也正是中央不遗余力推进全国电力统一大市场建设的目的所在。

但是,省间互济实际推动起来却很难。在这方面,水电大省四川2022年的电荒,就是很好的前车之鉴。

当年8月,四川经历了一轮罕见的电荒和限电。彼时,高温干旱催生了额外的电力需求,四川的最大瞬时负荷达到6500万千瓦。而电源端,四川8000万千瓦的水电装机,因来水偏枯出力只有50%左右。更严重的是,四川水电跨省外送(主要是华东)装机容量超过3000万千瓦。因此,即使算进来2000万左右的煤电与气电装机,四川仍然是无法保持本地的电力平衡。

当时,行业就有建议四川用省间互济的办法来渡过危机。但是,确实可行的省间互济却没有发生,主要原因就是电力全国统一大市场还没有打通,可行的、经济的省间互济存在诸多堵点。

其中一个堵点就是各方诟病较多的省间壁垒和过于看中本地GDP。比如,用电大省为了将税收和就业留在本地,倾向于本省自建电源,包括煤电、气电。建好之后,电价再高,也不愿意将这部分发电权让渡给外来电。

实际上,用电大省更应该站在更高层面来看问题。长三角、珠三角等经济发达、用电需求旺盛的地区,新能源资源严重不足,新建电源只能选择火电,但是火电厂污染严重,自建电厂的成本还非常高,如此下去本地电价不可能低。而高电价必然影响到营商环境,不利于当地经济发展,总算账大不如多用外来电。

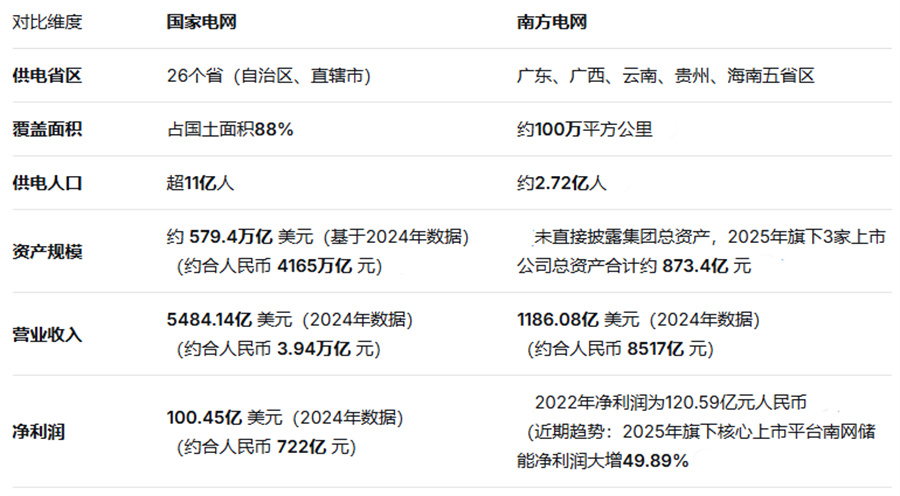

南方电网、国家电网核心数据对比

省间互济不畅的第二个堵点,在于国家电网、南方电网的利益分割。两大电网之间虽然是有“路”(输电通道)相连,但彼此的市场规则、交易系统、电价机制不互通,使得两张网之间的电力无法自由、高效地流通。

由于市场隔离,两大电网间的电力互济模式非常“原始”且低效,目前主要依赖政府间框架协议或应急调度,采取“一线一议、一事一议”的方式进行。这种方式频次少、规模小、灵活性差,难以实现南北电力互济、时空互补。要打通两个电网的市场分割,就必须统一规则,这背后涉及到庞大的利益调整和话语权分配。

在这个问题上,国家已经明确态度,要推进这项工作。华夏能源网注意到,去年7月,国家发改委、能源局批复通过了《跨电网经营区常态化电力交易机制方案》,要求国家电网、南方电网进一步统一市场规则、交易品种和交易时序,实现跨电网交易常态化。这是建设全国统一电力大市场的标志性事件,对于打破市场分割、优化电力资源配置有重要意义。