文|深眸财经 胡筱

手机圈在宣布涨价仅过了几个月之后,终于在“618”大促前夕集体降价,只不过这场价格战打得有点拧巴。

5月中旬,苹果iPhone 17 Pro系列率先宣布全系直降1000元,叠加平台补贴、以旧换新后综合最高优惠可达2000元;华为紧随其后,Mate X6直降3000元,Mate X7下调1000元,两大高端玩家隔空叫板。苹果开局就包揽了618单品销量前三名,荣耀Play 10C、X70焕新版紧随其后,分别拿下安卓阵营销量第四和第六的位置。

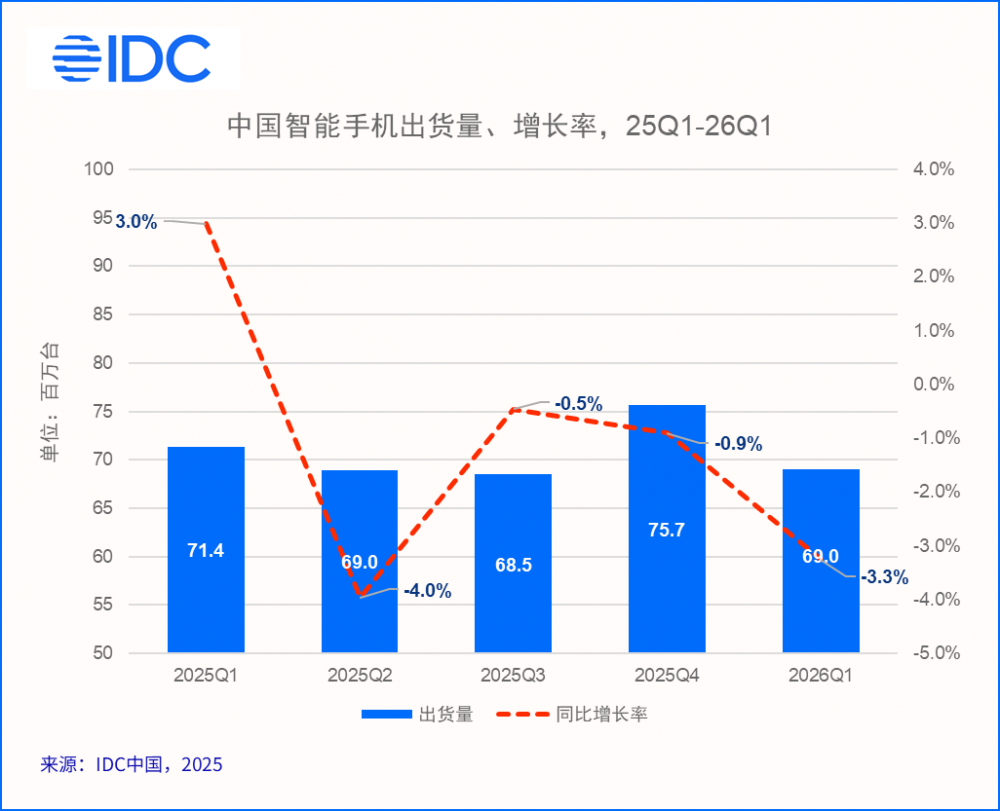

可是,手机市场承压之下,降价大战究竟能激发多少购物欲还是个未知数。IDC数据显示,2026年Q1全球出货量同比下滑4.1%至2.897亿部,终结了自2023年年中以来连续十个季度的增长势头;中国智能手机市场出货量约为6,904万台,同比下降了3.3%。

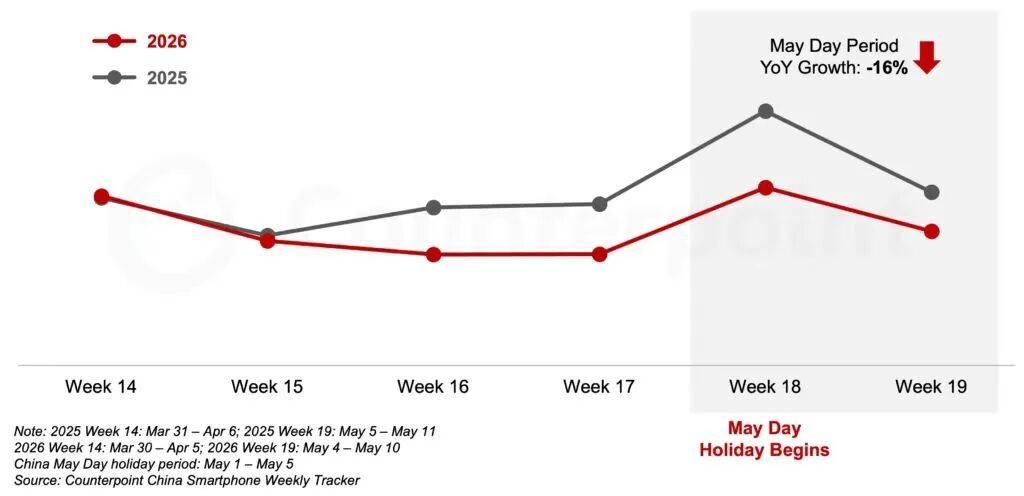

Counterpoint Research更透露,仅“五一”假期前后两周,中国智能手机销量就同比下降了16%,存储价格上涨推高终端售价、抑制换机需求,是重要原因。

一边是消费端“打骨折”卖得火热,另一边供给侧“倒春寒”冷风未停。当618的价签贴满直降标签,手机厂商在成本、库存、销量和份额之间熬出的这场博弈,还能撑多久?

01、再见了,千元手机

国内手机市场的失速并非偶然,而是一场由供应链底层逻辑改变引发的结构性刮骨。

当AI数据中心疯狂吞噬存储产能,手机的元器件优先级在这场技术革命中被无形降级,手机厂商们第一次真切感受到与英伟达、OpenAI“抢芯片”的无力感。

TrendForce集邦咨询的数据显示,2026年第一季度Conventional DRAM(动态随机存取内存)合约价季涨幅从预估的55%至60%一把拉升至90%至95%,NAND闪存合同价也上调至55%至60%,存储占手机整机物料成本的权重已从过去的10%至15%骤升至30%至40%。

手机不再被半导体巨头们偏爱,利润更丰厚的HBM和AI服务器级DDR5正吸走绝大部分资本开支。消费级内存只是捎带分一点剩余产能,这也直接拖累了智能手机的出货量。

供给侧的成本高压,又会沿着供应链传导到每一台手机的价签上。

2026年3月,酝酿已久的涨价潮全面落地,从高端旗舰到千元入门,无一例外被卷入这条成本传导链。

OPPO于3月10日率先打响了涨价的第一枪,官方宣布对A系列、K系列及一加机型进行价格调整,vivo、荣耀、小米等品牌迅速跟进,千元机起售价普遍上探至1299–1599元,部分原999元档机型直接退出市场。

IDC指出,2026年中国市场旗舰机涨幅已突破30%,同配置机型相比2025年将贵300至1000元,大存储版本的价差甚至达到2000元。这场涨价潮,没有任何一个价位段可以独善其身。

成本的重压之下,曾经撑起销量的千元机,正被品牌方无情抛弃。

2026年一季度,1000元以下新机市场占比从2023年的22%一路暴跌至2.7%,千元机正以肉眼可见的速度从货架上消失。而这一进程背后,是经销商端的切实感受。据《财经》杂志报道,有经销商直言,手机涨价后门店手机销量直接下滑三成,冲击最大的就是2000元以下的低端机。

与之形成强烈反差的,是仍在持续增长的高端“抗压”区,这一阵营凭借更强的价格传导能力和品牌忠诚度,展现出了前所未有的韧性。

IDC报告也明确指出,在整体承压的背景下,反而形成了“谁更高端,谁更稳健”的竞争态势。

例如OPPO起售价为9999元的折叠旗舰Find N6,首销三天即突破5.64万台,强势挺进当周中国市场手机激活量Top30,成为榜单中唯一的万元级折叠屏产品;Reno系列同步在400至600美元安卓中高端区间构筑护城河。

可见,同样的寒流之下,有人慌忙撤退,有人逆势冲锋。但不变的共识是,单纯依赖规模驱动的时代正在被终结,手机厂商要么向上攀登,在技术高地中寻找定价权;要么就只能向下承压,陷入成本与出货的负向循环。

02、倒春寒中的逆行者

当整个行业都在失速的车道上急速转弯时,手机厂商们自然也不再有机会从容调转方向盘。2026年春季,新品发布窗口恰逢存储成本高企的最紧时刻,在这种“强压力测试”中,几种真正有价值的产品策略反而被过滤了出来。

首当其冲的就是折叠屏,不过,它已经不再是富人的玩具,反而杀入了实用主义的战场。

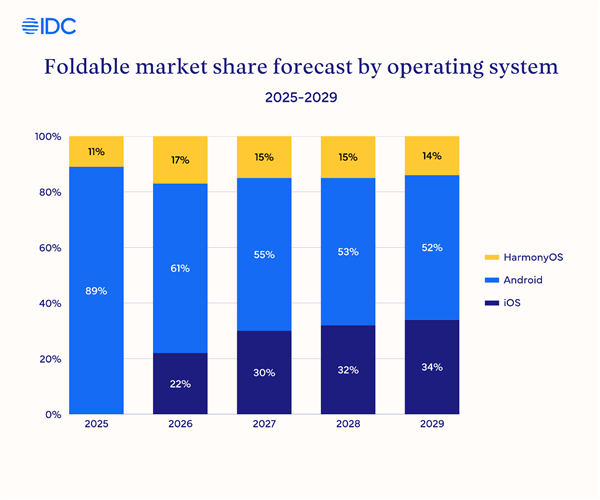

IDC报告指出,2025年中国折叠屏手机出货量约1001万台,2026年有望实现更大幅度增长,其中书本式大折叠形态的市场占比预计从52%跃升至65%,越来越多的用户开始认可折叠屏。

OPPO Find N6就是一个最直接的佐证。其在3月17日发布之后,就挤进了过去几乎从未容纳过万元级折叠品类的榜单,购机人群中苹果用户占比接近40%,足以见得折叠屏不再是安卓阵营内部的“自嗨”,而是以跨端生产力的姿态从苹果头上抢走了高端用户。

消费者愿意真金白银为折叠屏买单,背后靠的不只是手机参数漂亮,而是市场正在为用户的刚性需求做考虑。

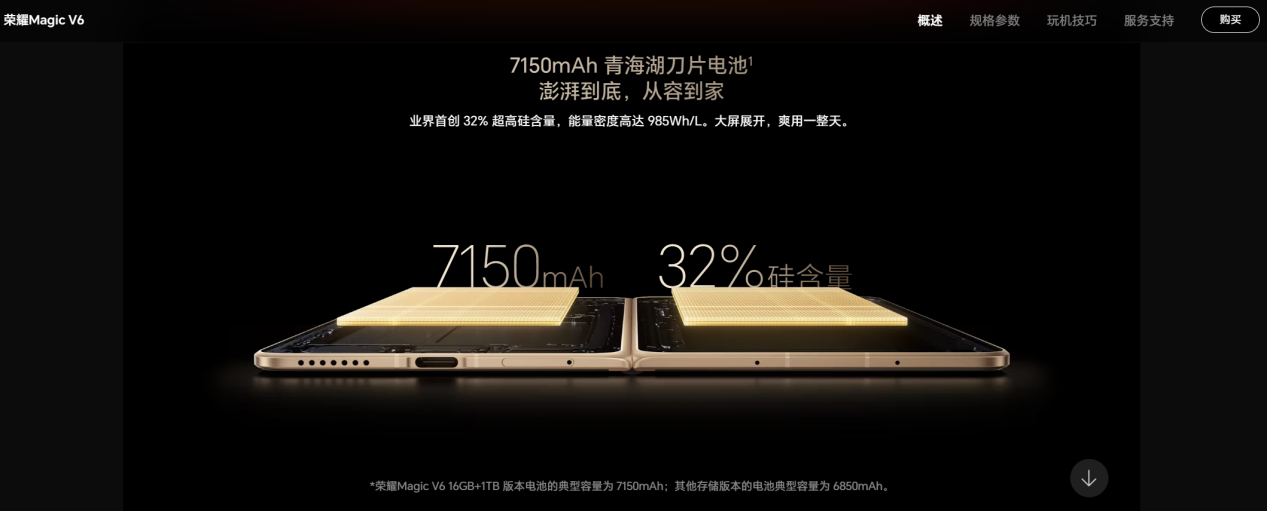

例如3月10日发布的荣耀Magic V6,在轻量化和续航层面给出了可复制的成功模型,7150mAh青海湖刀片电池首次让折叠屏脱离一天多充的宿命。

4月25日正式开售的华为Pura X Max,则以“大阔折”形态打破屏幕比例困局,两天就激活近10万台,在万元赛道上走出了一条完全不同的路。资本和技术不再拥挤在同一个赛道,折叠屏已分化出多个务实好用的大众选项。

其次,消费者对虚张声势的卖点越来越冷淡,却愿意为那些真正能解决痛点的体验买单。

2026年最火的莫过于AI,但AI火的是厂商的宣发,不是消费者的热情。IDC预测2026年中国新一代AI手机出货量将达1.47亿台,同比上涨31.6%,整体AI手机市场占比达到53%。

然而市场猛涨的背面,是生态端被“嫌弃”的尴尬。字节与中兴合作的“豆包手机”,其试图以AI执行跨App任务,但阿里、腾讯、美团、银行App很快采取了技术和限制的防御性措施,刚面世不久就陷入沉寂。

消费端的现状也与光鲜数据相悖。据蓝鲸新闻报道,在湖南多个县城里,顾客走进卖场,多数人对AI功能无感,导购也选择“避谈AI”,理由是“讲清楚它需要一分钟,介绍处理器拍照却只要三秒”。这揭示了一个关键的现实,当前消费者对手机需求的核心判断标准,依然是“不卡、好看”,AI被归入了较远期的范畴。

在消费者不关心、导购不愿讲、生态端大门紧闭的背景下,很多县城消费者买到的所谓AI手机,不过是一场“被动AI化”,为手机里那颗从未被唤醒的NPU付了费。

有人打了一手空拳,自然就有人在深耕体验的赛道里跑出加速度,影像就是最典型的品项。

3月30日发布的vivo X300 Ultra搭载了“3+2”蔡司大师镜头群,选择了一条激进又硬核的路;荣耀Magic V6在三摄全焦段布局之外,引入端云协同AI影像处理,通过端侧大模型提升画面清晰度、云端大模型优化长焦;4月24日,OPPO Find X9 Ultra哈苏套装线上瞬间抢空、二手加价,说明影像发烧群体仍然愿意为画质买单。

如此种种,无一不在说明手机市场的竞争逻辑已经从“拼营销”切换为“拼体验精细化”。

除此之外,显得尤为反常的还有长期受到忽视的小屏细分市场,成了当前产品策略中最有活力的增量空间。

消费者不再满足于大屏的“千机一面”,73.5%的用户将“携带方便”列为首选原因,54.4%看重“单手操作”。

例如一加在3月发布的一加15T以6.32英寸机身、7500mAh大电池和旗舰级性能跑出预售秒光的战绩,官网首轮发售即告售罄。小屏不再意味着妥协,而是在这个被大屏统治多年的市场中重新打开了价值空间。

当折叠屏技术迈过“能用”的临界点、影像分流为多方向交叉竞争、AI还在从概念宣发迈向底层渗透、小屏旗舰在缝隙中野蛮生长,2026年春季的新品在一个高度同质化的市场中捏出了真正的价值增量。

03、下半场的生死局

上半年的倒春寒已接近尾声,但下半年的寒意远未散去。

当存储芯片的优先级被AI数据重心一而再、再而三地降级,当手机厂商已经习惯在持续高企地成本中寻找出路,下半年的看点早已不局限于谁家产品更薄、充电更快,而是来自行业格局本身的深层重构。

首先,是行业内由存储短缺开启的高成本周期不是一阵风,而是一场可能改写行业生存线的“长期窒息”。

IDC预测,供应紧张将贯穿2026年并持续至2027年年中,内存价格几乎无望回落至2025年水平。Counterpoint Research也给出了相近的判断,DRAM短缺至少要持续到2027年下半年,新增产能要到那时才会逐步释放。这意味着手机厂商至少还要扛住18到24个月的“成本煎熬”。

可以预见,在厂商端,成本导向、精准控量、放弃低端血拼,将成为未来至少两年的行业主基调,所有玩家都必须在产品价值这根单杠上做出更难的吊环动作。对普通消费者而言,手机价格水涨船高、超低价手机退场,早已不是行业里的抽象现象,而是每次换机时都躲不开的一笔现实账单。

再者,长期悬而未决的苹果折叠屏也终于进入真实落地阶段,这或将改变折叠屏赛道的竞争逻辑。

2026年春季,安卓系折叠屏虽然百花齐放,但各自的存量争夺始终在同质化内卷中打转,厂商们需要的就是一剂苹果带来的“外部催化剂”。

据国际电子商情消息,这款可能被命名为iPhone Fold的手机,计划于今年9月与新一代iPhone一同亮相,并于年底在全球上市,IDC此前预测苹果在发布首年将拿下至少22%的折叠屏全球份额。

规格层面,每经记者得知这款设备将采用类似三星Galaxy Z Fold系列的横向书本式折叠设计,配备一块约7.7英寸的内屏和一块约5.3英寸的外屏,其展开后的屏幕比例将接近4:3,这与iPad的屏幕比例相似,旨在提供更佳的内容浏览和多任务处理体验。

价格上,结合供应链信息,iPhone Fold国行版本起售价预计在1.4万-1.5万元,顶配版本或突破2万元,成为苹果史上最贵的iPhone。

对消费者来说,这意味着折叠屏市场从安卓的“小圈子试水”正式演变为手机高端阵营的全量博弈。无论最终买不买,折叠品类作为高端主旋律的地位已经板上钉钉。

所以,如果说上半年行业处于被供应链牵着走的被动期,那么下半年,市场则将重新厘清资源的优先级。这也意味着,手机厂商的压力测试才刚刚开始, 当AI服务器继续吃掉新增晶圆产能、低端机出货量持续萎缩,不向上攀登的品牌或许真的没有回头路了。