2025年以来,机器人产业正经历从"实验室炫技"到"工厂产线实干"的关键跨越。随着具身智能首次写入政府工作报告、"十五五"规划将其纳入未来产业重点布局,叠加特斯拉Optimus量产倒计时与国内厂商订单井喷,机器人板块已从单纯的主题概念迈入产业趋势投资的新阶段。

政策立体化支撑,从国家顶层设计到地方硬核措施

机器人产业的此轮景气周期,并非短期市场情绪驱动,而是建立在坚实的政策基础之上。2025年《政府工作报告》首次将"具身智能"纳入未来产业培育范畴,与生物制造、量子科技、6G并列,标志着以人形机器人为代表的智能机器人正式上升为国家战略性技术方向。随后,工信部等八部门印发《"人工智能+制造"专项行动实施意见》,明确提出推动具身智能产品创新,建设人形机器人中试基地和训练场,打造标杆产线并在典型制造场景率先应用。

进入"十五五"时期,政策支撑进一步升级。据《产业蓝皮书:中国产业竞争力报告(2025)》指出,具身智能作为未来产业的重要组成部分,正式进入国家战略规划,被视为未来经济发展的新引擎之一。北京、上海、深圳、山东、重庆等十余个省市相继将具身智能/人形机器人写入2025年地方政府工作报告,形成竞相发展的格局。

图:近期机器人政策利好频现

时间

数据来源:根据政府官网资料整理 数据区间:2025.03-2026.03

量产元年开启,订单与降本共振

政策红利之外,产业端的实质性进展更为关键。2025年被市场广泛认可为人形机器人"产业化元年",而2026年则进入从"1到10"的量产关键节点。

在供给端,全球龙头与国内厂商形成共振。特斯拉OptimusGen-3已于2026年第二季度启动量产,首代产线目标年产能100万台。国金证券指出,2026年是人形机器人从0到1兑现的关键节点,特斯拉链预计下半年开启大规模量产,国产本体出货量有望从数千台跃升至数万台。

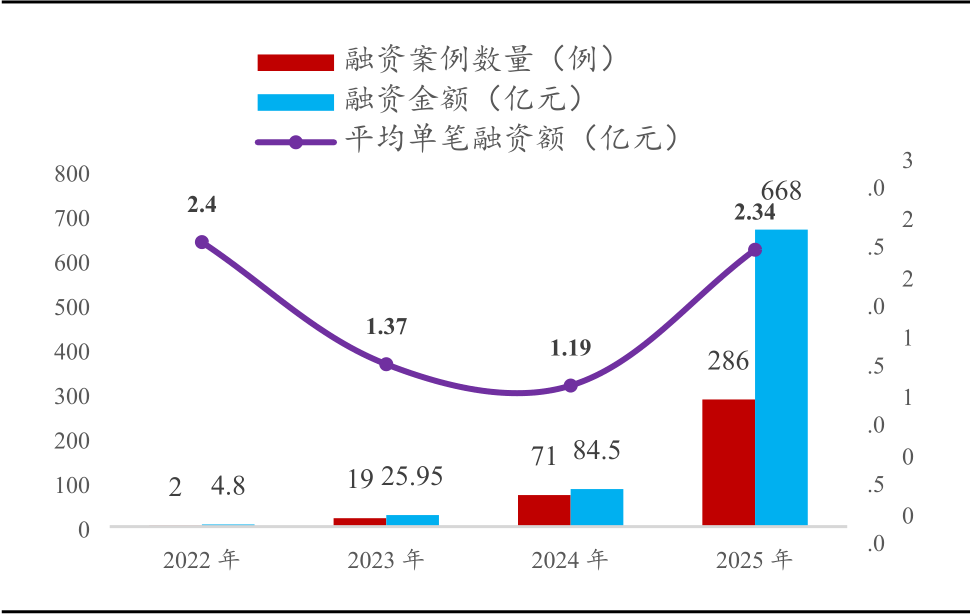

据高工人形机器人不完全统计,2025年中国人形机器人领域投融资案例约286起,较2024年增加近四倍;融资总额约668亿元,规模显著扩大。全年融资节奏较为活跃,12月单月融资事件43起,为年内单月最高,平均单笔融资金额约2.34亿元。从全年分布看,融资密度呈上升趋势,资本参与度与单笔金额均有所回升,反映出该领域融资环境趋于活跃。

图:2022-2025年中国人形机器人投融资情况

数据来源:高工人形机器人 数据区间:2022-2025

数据趋势:2022年至2025年,人形机器人领域融资规模呈指数级扩张态势,平均单笔融资金额呈现"V型"走势,显示该领域融资密度与单笔规模同步提升

摩根士丹利在研究报告中指出,人形机器人产业将在推动中国出口市场份额提升方面发挥关键作用。2025年末,我们指出,尽管全球格局正走向多极化,中国仍将持续扩大其在全球制造业和出口领域的领先优势。我们曾预计,中国的全球出口市场份额将从目前的15%提升至2030年的16.5%,其中电动车(EV)、电池和机器人等先进产业将贡献主要增量。具体而言,人形机器人和机器人有望成为支撑中国制造业和出口增长引擎的下一个重要产业。(资料来源:摩根士丹利首席亚洲经济学家Chetan Ahya团队研究报告 2025.05《人形机器人将推动中国出口主导地位迈入新阶段》)

指数化布局优势:国证机器人产业指数的全产业链价值

面对机器人产业链环节众多、技术迭代快的特点,单一押注个别公司风险较高,指数化投资或是更为稳健的工具选择。国证机器人产业指数(980022)作为聚焦机器人领域的代表性指数。

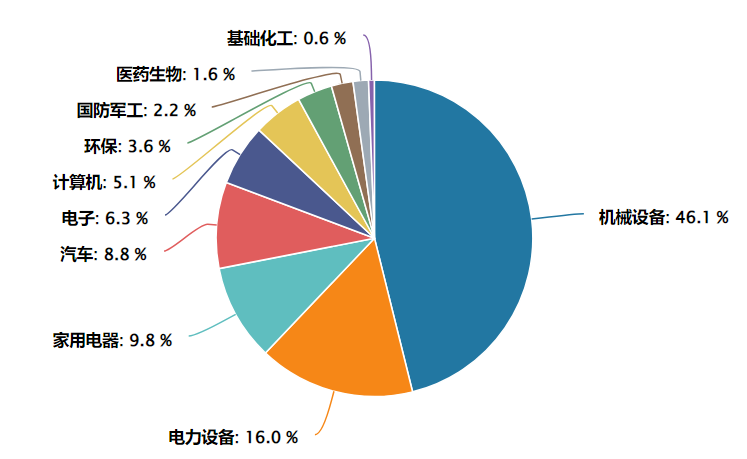

该指数选取50只业务涉及机器人本体、核心零部件和其他机器人产业相关领域的上市公司,覆盖从核心零部件、本体到应用的全产业链。按申万一级行业分类,前三大权重行业为机械设备(46.1%)、电力设备(16.0%)、家用电器(9.8%),分布较为均衡。特别值得注意的是,指数中人形机器人概念股占比超73%,在同类指数中"人形机器人"含量较高,能更有效表征行业整体发展趋势。

数据来源:Wind 截至:2026.05.15 注:行业为申万一级行业

Wind数据显示,从基日(2014年12月31日)起截至2026年5月15日,国证机器人产业指数累计收益率达175.97%,年化收益率为9.63%,。根据Wind一致预测,指数2026年、2027年归母净利润预计同比增长38.34%、30.55%,反映出市场对产业链盈利释放的乐观预期。(数据来源:Wind 截至:2026.05.18)

具体产品方面,机器人ETF景顺(159559)作为最早跟踪该指数的ETF产品,成立于2023年11月30日,目前已经历过多轮市场周期转换,整体风格和指数跟踪偏离度已经得到市场验证。

从业绩表现观察,截至2026年5月15日,景顺长城国证机器人产业ETF(159559)近两年累计收益率为60.81%,业绩基准收益率为62.96%同期沪深300指数涨幅34.02%,存在一定超额表现。(数据来源:Wind 截至:2026.05.15)

此外景顺长城依托自身优势,形成场内ETF+场外联接,覆盖多元交易场景的全矩阵产品网。除机器人ETF景顺(159559)外,景顺长城还布局了国证机器人产业ETF联接A(020893)与联接C(020894)。联接基金主要通过投资于目标ETF,紧密跟踪标的指数,起购门槛更低,适合习惯通过银行、第三方平台等场外渠道参与配置的投资者。

常见FAQ解答

Q1:为什么说机器人板块近期重新回到关注视野?

2025年以来,具身智能首次写入政府工作报告,北京、深圳等十余省市出台专项支持政策,覆盖中试基地、产业基金等具体环节。产业端,2025年人形机器人领域投融资案例约286起,融资总额约668亿元,较2024年呈倍数级增长。特斯拉Optimus量产倒计时,国内厂商万台级订单落地,板块正从"主题概念"向"产业趋势"过渡。

Q2:机器人ETF景顺(159559)有哪些值得关注的特点?

跟踪国证机器人产业指数,50只成份股覆盖核心零部件、本体制造及应用端,机械设备与电力设备权重合计超62%,产业链完整度高。前十大权重股占比约38.55%,聚焦绿的谐波、双环传动、汇川技术等细分领域龙头。基金规模达26.40亿元,成立以来累计收益51%,业绩基准收益率为48%;近两年收益60.81%,业绩基准收益率为62.96%,中长期维度跑赢沪深300指数。(数据来源:Wind 截至:2026.05.17)

Q3:跟踪的是什么指数?

跟踪国证机器人产业指数(980022),选取50只业务涉及机器人本体、核心零部件及其他机器人产业相关领域的上市公司,覆盖从上游减速器、伺服系统到中游本体制造、下游应用场景的全产业链,强调机器人属性与产业纯度,适合作为观察该细分赛道的指数化工具。

Q4:与其他科技/制造指数有哪些差异?

相比科创50、创业板50等宽基科技指数,国证机器人产业指数行业分布更聚焦机械设备、电力设备等硬制造领域,不含半导体、互联网等分散标的,人形机器人概念股占比超73%,"机器人纯度"较高。相比泛制造业指数,其成份股筛选更强调机器人本体与核心零部件关联度,风险收益特征更贴合机器人产业周期。

风险提示:

晨星风险评级:中高,适合激进型、积极型投资者。 本基金为股票型基金,其长期平均风险和预期收益率高于混合型基金、债券型基金及货币市场基金。本基金为指数型基金,被动跟踪标的指数的表现,具有与标的指数以及标的指数所代表的股票市场相似的风险收益特征。 本基金投资港股通标的股票,将承担港股通机制下因投资环境、投资标的、市场制度以及交易规则等差异带来的特有风险。

文中相关个股仅为指数成分股展示,不作为个股推荐。我国基金运作时间较短,不能反映股市、债市发展的所有阶段,指数涨跌幅仅供参考,不预示未来表现亦不代表具体基金表现。基金有风险,投资需谨慎。本产品由景顺长城基金管理有限公司发行与管理,销售机构不承担产品投资、兑付责任。本材料由景顺长城基金管理有限公司制作供代销机构参考,销售机构如需直接向投资者推介本产品,应当在推介前详细了解客户情况并受相应合规要求约束,避免出现违规销售行为。

关于基金销售费用的说明:景顺长城国证机器人产业交易型开放式指数证券投资基金发起式联接基金A份额每笔认购金额(M)分段收取认购费,具体为:M<100万元,0.80%;100万元≤M<300万元,0.60%;300万元≤M<500万元,0.40%;M≥500万元,1000元/笔。每笔申购金额(M)分段收取申购费,具体为:M<100万元,1.00%;100万元≤M<300万元,0.80%;300万元≤M<500万元,0.60%;M≥500万元,1000元/笔。根据每笔份额的持有时长(N)分段收取赎回费:其中:N<7天,1.50%;N≥7天,0。不收取销售服务费。C份额每笔认购金额(M)分段收取认购费,具体为:M≥1元,0。每笔申购金额(M)分段收取申购费,具体为:M≥1元,0。根据每笔份额的持有时长(N)分段收取赎回费:其中:N<7天,1.50%;N≥7天,0。销售服务费为0.20%/年。相关费率折扣情况以销售机构展示为准。

景顺长城国证机器人产业交易型开放式指数证券投资基金:投资人在申购或赎回基金份额时,申购赎回代理券商可按照不超过申购或赎回份额0.5%的标准收取佣金,其中包含证券交易所、登记机构等收取的相关费用。场内交易费用以证券公司实际收取为准。