过去一段时间,市场最热的资产几乎都围绕AI展开:芯片、算力、光模块不断创新高,但一个容易被忽视的事实是——科技需求正在开始向更上游传导。

无论是AI数据中心、液冷系统、电网升级,还是新能源车与机器人产业扩张,在其背后能够深度受益于新质生产力需求增长的,是铜、铝、稀土以及部分战略小金属品种。但相比已经完成估值扩张的科技板块,有色板块却依然停留在“业绩高速增长、估值相对低位”的阶段。

这意味着,当前市场可能正在出现一个重要错位:AI行情已经演绎到中下游,而作为AI底层基建的有色板块,补涨逻辑才刚刚开始。

降息预期改善,正在重新打开有色板块估值空间

过去几年,有色板块经历了典型的“商品强、权益弱”阶段。铜、铝等核心资源品价格已经逐步回到高位,但大量资源股尤其是成长型资源公司,依然停留在此前宏观风险冲击后的相对低位区域。

其核心原因,并非产业趋势消失,而是市场此前一直在交易高油价与高利率带来的宏观压制。尤其是在中东局势反复阶段,市场担忧高油价与高利率会演变为滞胀甚至衰退风险,进而压制工业需求与权益估值。

从近期美联储官员表态来看,整体政策口径已从维持高利率更长时间,逐步转向等待降息条件成熟。尤其是在油价回落预期出现后,市场已开始重新定价下半年的降息路径。

对于铜、铝等工业金属而言,一旦油价稳定回落,不仅意味着全球制造业与工业需求环境改善,也意味着市场对于衰退与滞胀的担忧下降。在这样的环境下,工业金属往往会同时受益于金融属性与产业属性的双重改善。

业绩高增但估值低位,有色板块正在进入盈利兑现阶段

当前有色金属行业景气度仍维持高位。从收入与利润表现来看,2025年以来,有色行业营收与净利润增速持续改善,部分细分方向已经重新进入景气扩张阶段。

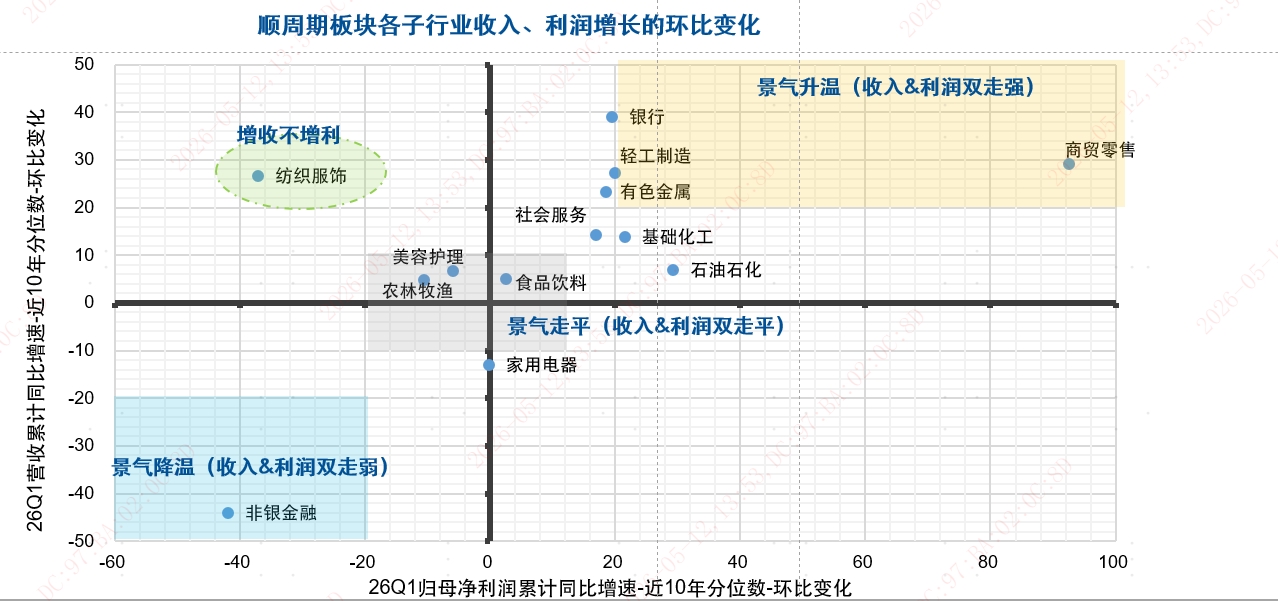

图:2026 年一季度顺周期板块各子行业收入与利润增速环比变化

数据来源:Wind,统计区间为 2026 年一季度。

从当前顺周期板块景气分布来看,有色金属已经进入“收入与利润双增”区域,而绝对估值与相对估值水平,依然处于过去5年的相对低分位区间。相比部分科技成长方向已经完成较大幅度估值扩张,有色板块仍处于“业绩增长兑现、估值尚未充分修复”的阶段。

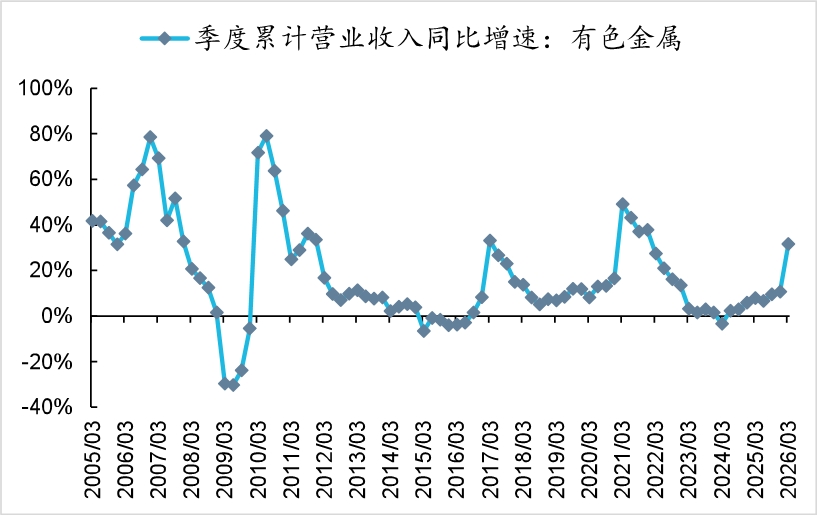

图:有色金属营业收入累计同比增速

数据来源:Wind,统计区间为 2026 年一季度。

从收入端来看,当前有色行业营业收入增速重新进入上行阶段,说明无论是工业金属、战略资源,还是部分小金属方向,下游需求整体仍具韧性。尤其在AI数据中心、新能源车、电网升级等需求持续扩张背景下,行业的需求增长态势有望表现出较强的延续性。

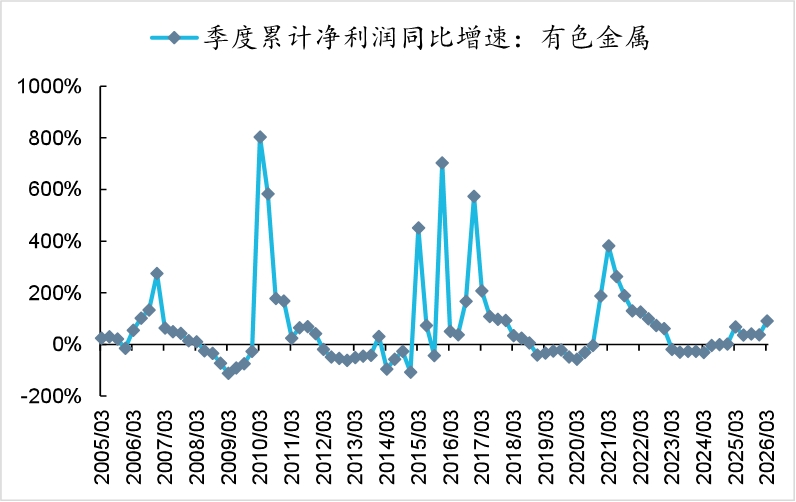

图:有色金属净利润累计同比增速

数据来源:Wind,统计区间为 2026 年一季度。

利润端则体现出更明显的弹性特征。随着铜、铝等工业金属价格维持高位,而部分资源品供给约束持续强化,行业盈利能力正在逐步改善。相比收入端,利润增速往往对价格变化更敏感,也意味着资源板块已经开始进入盈利兑现阶段。

与此同时,结合历史行情和行业趋势,当估值处于相对低分位,且市场风险偏好改善时,有色板块表现通常较为活跃。目前市场对有色的定价,正在逐步从传统周期行业,向兼具资源约束与科技需求扩张特征的战略资产演化。

科技需求正在向更上游传导,有色是AI的基建

过去两年,AI最先涨的是芯片、算力、光模块,但真正变化更大的,可能是这些科技需求背后正在快速扩张的现实世界基础设施。

一个容易被忽视的事实是:AI并不只是“代码”与“模型”,它本质上是一个极度消耗电力、散热、材料与制造能力的新工业体系。根据S&P预测,全球数据中心累计装机容量有望从2022年的约100GW提升至2040年的约550GW。仅AI训练与推理需求扩张,就正在持续推高服务器、电网、液冷系统及数据中心建设规模,而这些环节背后,最终消耗的依然是铜、铝、稀土等工业金属。

这也是为什么,科技行情正在开始向更上游传导。铜作为导电性能最优的工业金属,广泛应用于数据中心、电力设备、连接器、散热系统及新能源车;铝则凭借轻量化与散热优势,持续渗透服务器机柜、电网及电池结构件;稀土永磁则成为机器人、电机及高端制造的重要材料。AI看似是软件革命,但其底层,本质上仍是一场围绕能源、材料与制造能力展开的工业升级,而有色,正在成为AI时代真正的基础设施。

与此同时,部分战略小金属的重要性也正在快速提升。例如锗,已经被中国、美国、欧盟、日本、韩国等多个国家纳入关键矿产体系。当前全球锗供应高度集中,而新增产能释放节奏缓慢;需求端则受光纤通信、光伏、半导体以及医疗晶体材料等方向带动持续增长。尤其在AI高速通信与先进制程背景下,四氟化锗、锗烷等新需求开始出现,战略小金属长期价值也正在被市场重新认识。

当前有色金属行情,是战略价值重估、供给约束、新需求扩张三者共振下的系统性再定价。短期扰动不改中期主线,波动反而或许能够带来有利的配置窗口。

对于布局有色板块的投资者,易方达相关指数产品提供高效工具:

有色ETF易方达(560470),以及易方达中证细分有色金属产业主题 ETF 联接A/C(026444/026445) 跟踪中证细分有色金属产业主题指数,指数覆盖上中下游全产业链,包括矿采、冶炼及加工企业,适合作为布局板块整体机会并捕捉中长期价值回归的指数工具;

工业有色ETF易方达(159032):紧密跟踪中证工业有色金属主题指数,侧重布局铜(31%)、铝(20%)等主流核心工业金属标的,同时覆盖稀土(15%)等战略小金属优质资产(数据截至2026年4月30日)。契合新能源迭代、电网基建扩容、AI 算力设施建设带来的产业增量需求,可以作为布局工业有色赛道景气修复与价值重估机遇的便捷配置工具。