界面新闻记者 |

“越南3L胶1.83万元/吨含税出库,泰国烟片胶1.8万元/吨含税出库,印尼1号烟片胶2.245万元/吨含税出库。”

5月14日,一家在橡胶行业扎根二十余年的贸易公司业务专员,向界面新闻提供了橡胶最新报价。

这一价格,较年初上涨约两成。

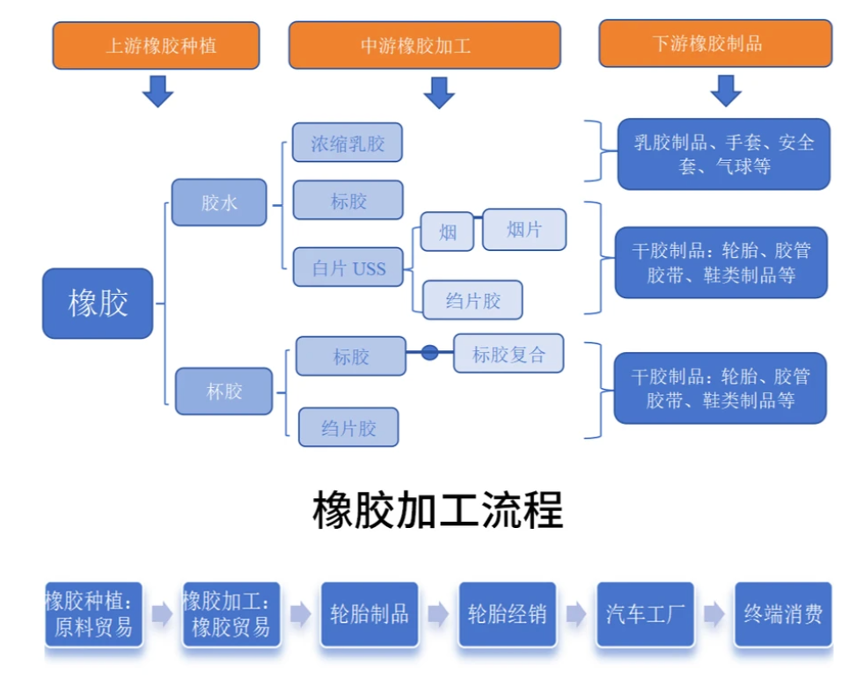

作为与石油、钢铁、煤炭并称的工业原料“四大金刚”,天然橡胶的下游涵盖轮胎、医用手套、鞋类制品等日常角落。

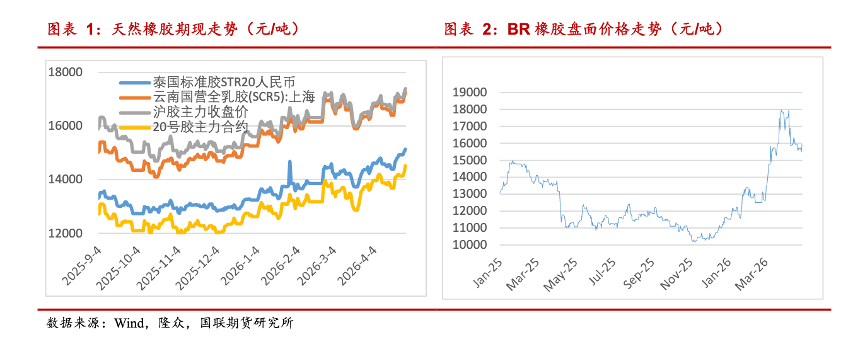

自2026年以来,天然橡胶价格开启了一轮明确的上涨行情。五一节后首个交易日,国内天然橡胶期货价格一举突破1.8万元/吨的关键关口,创2025年以来新高。

5月14日,国内橡胶主力期货合约一度突破1.82万元/吨,最终报收1.77万元/吨,下跌1.09%。

“当前现货偏紧。”该业务专员补充称,“橡胶原料价格一直在变动,一天一个样,后面可能还会更高。”

“商场如战场,每天都忙得很。”该业务专员向界面新闻形容其眼下的状态,他所在的公司在上海、青岛、浙江、广州等地均有仓库。

根据国际橡胶研究组织(IRSG)的数据,当前全球天然橡胶消费占比稳定在47%,合成橡胶约为53%。当下游产品对强度、弹性等指标有核心需求时,天然橡胶是不可替代的选择。

全球天然橡胶主产区及出口地集中在东南亚。据国金期货数据,泰国、印尼和越南合计生产近70%的全球橡胶,其中泰国和印尼的产量占全球近60%。作为全球最大的橡胶消费国和天然橡胶最大进口国,中国的需求一直是行业市场的风向标。

导致今年全球供需天平倾斜的,是供给端不可逆的结构性变化。

天然橡胶生产国协会(ANRPC)最新给出的数据显示:2026年,全球天然橡胶需求量攀升至1560.2万吨,但产量预计为1532.4万吨。

这意味着,全球市场将出现约40万吨的供需缺口。市场格局正从此前的“阶段性过剩”正式转向“结构性短缺”。

为什么橡胶不够用了?

一方面,传统产胶国的供应正在呈现边际收缩态势。

金联创天然橡胶分析师唐晓楠在接受界面新闻采访时指出,泰国、印尼等主产国正面临胶树老龄化、种植结构调整等严峻挑战。虽然非洲国家科特迪瓦等地产出有所增加,但杯水车薪,难以完全弥补缺口。

更为深远的影响则来自天气。多家机构提示,2026年5月赤道中东太平洋货进入厄尔尼诺状态,天气因素将对今年上游产出构成潜在影响。

此外,需求方面,在基建工程稳健推进、汽车产能持续扩张的带动下,轮胎行业刚需托底,需求韧性犹存。

“长期来看,天然橡胶市场重心仍将上移。”唐晓楠判断。

同样面对厄尔尼诺的扰动,同样经历价格走强,当下的行情与两年前有着很大区别。

唐晓楠称,回溯2024年二季度,天然橡胶的上涨核心逻辑在于欧盟零毁林法案(EUDR)备货需求的集中释放。当时,国际市场分流货源,导致中国天然橡胶进口量锐减,进而造成现货流通趋紧。

EUDR是欧盟为遏制全球森林砍伐、推动供应链可持续发展而出台的一项强制性法规。

对于大中型企业,法规于2025年12月30日生效;对于小微型企业,法规于2026 年6月30日生效,合规截止日期延至2026年12月31日,涵盖牛肉、可可粉、咖啡、棕榈油、橡胶、大豆和木材等产品。

“当下实际现货供应并未出现短缺情况。”唐晓楠称。数据显示,截至5月初,青岛地区深色胶库存充裕,规模较2024年同期增幅达39%。

没有真实的缺货,价格为何依然能挺进1.8万元/吨大关?

“这背后是天然橡胶自身扎实的基本面,与产品金融属性的协同发力。”唐晓楠解释,当前正值开割初期,国内外产区胶水供应量处于低位,与此同时,国际市场需求回暖,海外加工厂纷纷加大原料抢购力度,推动上游原料价格持续攀升。

此外,国内下游轮胎企业基于刚性需求补货,天然橡胶基本面支撑牢固。从宏观层面来看,国内股市上扬,整体宏观环境趋于乐观。

商品期货市场呈现出分化格局。随着中东冲突局势缓和,能化品行情有所走弱;但厄尔尼诺气候现象引发市场对农产品供应收紧的预期,促使资金活跃度显著提升,贵金属与农产品期货走势更为强劲。

2026年伊始,众多产业界人士对年内橡胶价格走势信心十足,促使产业链站上风口。五矿期货将橡胶评论为“沉得住气的牛市后场选手”。

回顾2003-2007年的大宗商品牛市,遵循着“贵金属→工业金属→能源→农产品”的典型轮动顺序。当前贵金属和有色金属是主角,按照历史规律,涨势将逐步传导至橡胶。

“橡胶多年未经历大涨,是做多的弹性品种。由于橡胶历史上多数情况下,是作为后周期品种出现,因此需要精确选择时机。”五矿期货称。

上游涨声一片的背后,下游企业倍感焦虑。

“现在不挣钱了,年年亏钱。”一家下游橡胶制品的贸易商向界面新闻称。

“橡胶原材料价格居高,挤压工厂生产利润空间,下游轮胎工厂及制品企业多以刚需采购,少量多次买货为主。”唐晓楠说。

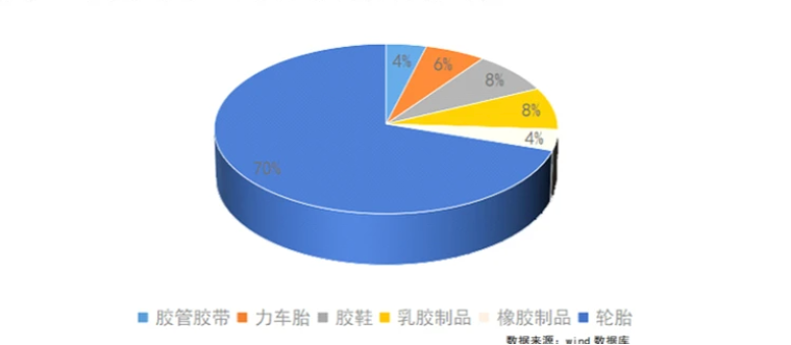

据界面新闻了解,天然橡胶70%用于轮胎生产,上游原料的供给直接牵动着轮胎制造与汽车行业的神经。

此外,今年2月末中东冲突爆发,短期原油价格暴涨,直接推升丁二烯橡胶等合成橡胶价格。据金联创数据统计,截至5月12日,丁苯1502胶价格涨幅约22.39%。

据《中国汽车报》统计,3月以来,下游轮胎行业已有包含外资巨头与本土龙头在内超80家轮胎企业集中发布涨价函,涨幅2%-5%,调价范围与密集度均为近年少有。

对于天然橡胶上游产业环节,唐晓楠建议可在高价位分批出货,锁定利润,同时关注天气变量,及时调整原料储备,保证生产平衡。此外也需要运用金融工具对冲价格波动。

对于下游企业,出路则在于灵活与变通。可推进产品配方调整,拓宽原料来源。中国对最不发达国家的免税政策,增加了国内天然橡胶市场进口货源的多样性,同时结合与合成橡胶的价差变化,适度调整配方,在保持产品稳定性的同时,选择更优的降低成本方案。

销售方面,欧盟对华乘用车胎“双反”调查终裁推迟至6月18日,企业应利用窗口期优先安排海外订单。中长期布局,加速海外建厂步伐,规避贸易壁垒。

对于后市,短期看天然橡胶市场上涨驱动减弱,将以高位震荡调整为主。

生意社指出,5月上旬,天然橡胶现货价格呈现出“价格高位、上涨动能衰减、基本面博弈加剧”的特征,行情拐点信号已初步显现。

唐晓楠也持相似观点。其进一步解释称,进入5月,海外产区雨水逐步增多,尤其泰国胶水价格已处于历史高位,高胶价刺激胶农割胶积极性,有助于缓和原料供应偏紧的局面。下游轮胎等企业受原材料价格高企及汇率偏强的双重挤压,利润空间收窄,生产意愿受到压制。

中期来看,天然橡胶市场存在一定回调概率。夏季高温导致车间作业受限,下游产销面临淡季回调压力;同时,上游新胶产出逐步增量,将缓解现货流通偏紧。供需错配之下,中期市场具备下行调整空间。

五矿期货则认为,一二季度胶价整体仍然是易跌难涨;三季度之后,胶价迎来季节性上涨周期。