随着AI 算力浪潮席卷全球,高频高速覆铜板需求呈爆发式增长,覆铜板行业迎来量价齐升的历史性景气周期。然而,深耕高频覆铜板领域的常州中英科技股份有限公司(300936.SZ),却交出了一份与行业繁荣格格不入的成绩单——营收大幅下滑、扣非净利润由盈转亏。

这家公司发生了什么?综合多位市场人士在接受界面新闻记者采访时表达的看法,中英科技在技术研发、市场卡位、经营管理等层面的短板,让其陷入 “行业景气、公司掉队” 的尴尬局面。

错失AI红利,技术竞争力存疑

2025 年无疑是覆铜板行业的 “黄金之年”。AI 算力需求呈指数级爆发,单台 AI 服务器的PCB用量是传统服务器的3-5倍,且对高频高速、超低损耗覆铜板的性能要求达到前所未有的高度,直接推动上游高端覆铜板市场量价齐升。

行业数据显示,2025 年全球PCB产值同比增长15.4%,其中AI服务器相关覆铜板市场价值同比激增100%,高频高速材料价格涨幅超20%,行业进入确定性高增长的景气上行通道。

在全行业一片向好、龙头企业赚得盆满钵满之时,中英科技的业绩表现与行业趋势背离。2025年,公司实现营业收入2.26亿元,较2024年的2.75亿元同比下滑17.88%;归母净利润下跌93.28%至212.53万元;更严峻的是,公司扣非归母净利润由盈转亏,为-702.35 万元。

对比行业龙头生益科技,中英科技差距明显。2025 年生益科技营收达284.31亿元,同比增长39.45%;归母净利润33.34亿元,同比增长91.75%。

界面新闻记者发现,中英科技核心主业持续萎缩或是业绩崩塌的核心原因。作为公司核心收入来源的通信材料业务(高频覆铜板为主),2025 年实现收入 1.53 亿元,同比下滑 18.64%,直接拖累整体营收;半导体封装引线框架业务虽实现 13.04% 的同比增长,收入达 5757.24 万元,但体量过小,无法抵消主业下滑的缺口。

在业内人士看来,错失 AI 服务器产业链红利,是中英科技与龙头企业拉开差距的关键所在。尽管公司反复强调 “5G 通信、AI、新能源汽车等领域为高频覆铜板带来巨大市场机遇”,但难掩技术落后的现实。电路板行业工程师张晓宇对界面新闻记者表示,AI 服务器必须采用高频高速、超低损耗覆铜板,仅靠传统高频材料根本无法满足性能要求。而中英科技的高速覆铜板产品至今仍处于研发测试阶段,尚未实现量产,无法切入 AI 服务器核心供应链,只能眼睁睁看着龙头企业抢占高端市场,自身则被排除在行业高增长赛道之外。

更值得警惕的是,中英科技去年盈利依赖非经常性损益 “续命”,主营业务则深陷亏损泥潭。公司当期非经常性损益总额达914.89万元,是归母净利润的4.3倍。其中,非流动性资产处置收益553.77万元,金融资产公允价值变动及处置收益441.46万元,两项一次性收益合计占非经常性损益的108.79%。

界面新闻记者还发现,在 AI 算力推动高频高速材料技术快速迭代的关键窗口期,中英科技出现了研发投入、研发人员双降的危险信号。

数据显示,2025年公司研发费用1379.59万元,较2024年的1568.71万元同比下降 12.06%;研发人员数量从41人缩减至32人,减少比例达21.95%。行业龙头生益科技2025 年研发投入达14.50亿元,是中英科技的105倍。巨大的投入差距,使得龙头企业在高端人才吸引、先进设备采购、前沿技术探索等方面形成绝对优势。

覆铜板行业资深从业者李耀告诉界面新闻记者,“覆铜板是技术密集型行业,技术迭代速度极快,AI 服务器对材料性能的要求更是呈指数级提升。在这个关键时刻缩减研发投入、裁减技术人员,无异于自断生路,彻底丧失技术竞争力。” 事实上,中英科技至今未能量产高频高速覆铜板,核心技术始终停留在传统高频材料层面,无法满足下游 AI 服务器、高端通信设备的需求,技术短板已成为制约公司发展的核心瓶颈。

资金压力凸显

除了技术短板,中英科技的经营管理问题同样突出。应收账款持续高企、回款效率恶化,成为公司经营的又一大隐患,加剧资金链紧张风险。

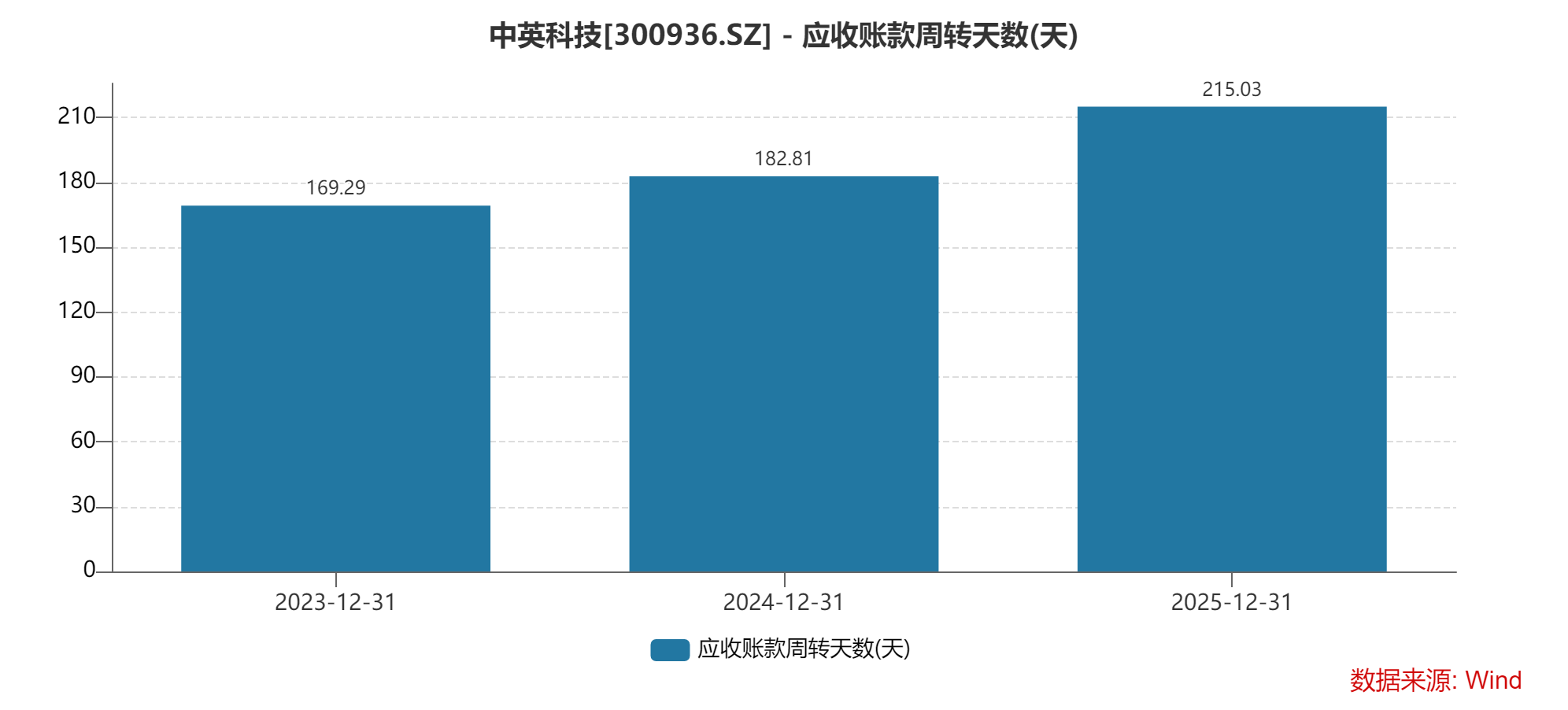

2025年,公司应收账款周转天数升至215.03天,较2024年的182.81天增加32.22 天,增幅达17.62%。这意味着公司平均需要7个多月才能收回一笔销售款项,远高于行业正常水平,回款效率持续恶化,资金占用周期大幅延长。

截至2025年末,中英科技应收账款账面余额达1.31亿元,较上年末的1.11亿元增长约 18%。同期,公司营收同比下滑17.88%。应收账款增速与营收增速背离,一增一减之间,暴露出公司激进的销售策略——为维持销售规模,不惜放宽信用政策、延长客户账期,甚至存在 “以账换量” 的行为,通过牺牲资金效率换取短期营收稳定。

会计师陈思对界面新闻记者分析称,“应收账款周转天数持续上升是企业经营恶化的重要信号,通常意味着企业议价能力大幅下降,不得不向客户妥协以维持销售。同时,这也反映出客户结构正在向资质较差的中小客户下移,客户质量持续恶化。” 长此以往,不仅资金占用成本不断上升,坏账风险持续加剧,更可能引发流动性危机。

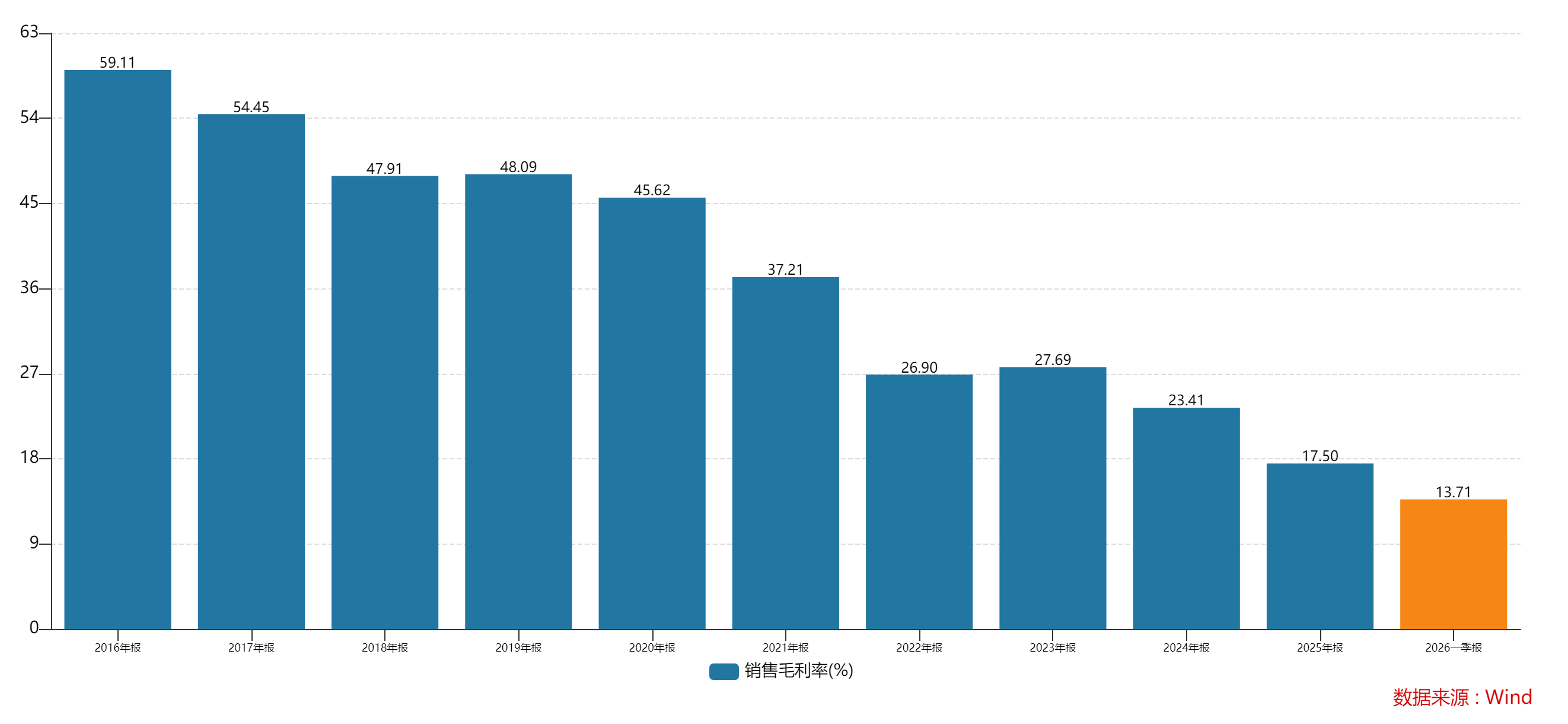

此外,中英科技的毛利率下滑值得关注。2025年,公司综合毛利率为17.50%,较2024年23.42%下滑5.92个百分点。2026年第一季度,公司毛利率为13.71%,同比下降3.55个百分点,环比下降8.92个百分点。

界面新闻记者发现,近10年来,中英科技的毛利率一路下行,从2016年的巅峰59.11%,跌至2025年的17.50%,累计下滑超45个百分点,曾经的高毛利优势彻底消失,产品盈利能力持续弱化。

对比之下,生益科技2025年毛利率为26.47%,其中覆铜板和粘结片业务毛利率23.91%,同比提升2.39个百分点。一升一降之间,中英科技与行业龙头的毛利率差距已从2024年的约7个百分点扩大至2025年的近9个百分点,2026年一季度更是扩大至12个百分点以上。

资深行业分析师张铭对界面新闻记者表示,"覆铜板行业具有明显的规模经济效应,头部企业在原材料采购议价、生产效率、研发投入强度等方面具有显著优势。中英科技营收规模仅2亿多元,在行业爆发期反而出现毛利率大幅下滑,说明公司可能陷入了'规模小→议价能力弱'的恶性循环。这种情况下,即便行业景气度再高,中小厂商也很难分一杯羹,反而可能在龙头企业的挤压下加速边缘化。"

旗下多家公司亏损

屋漏偏逢连夜雨,中英科技的全资子公司也深陷亏损泥潭,尤其是江苏辅星电子有限公司的VC散热片业务,业绩断崖式下滑,成为拖累中英科技业绩的又一重要因素。

2025 年,辅星电子VC 散热片相关营业收入同比下降 57.91%,净利润从 2024 年的盈利 858.82 万元转为亏损 627.09 万元。公司在年报中将 VC 散热片业务下滑的原因归结为 “产品升级换代,订单暂时性减少”。 但业内人士王建国对界面新闻记者表示,

“将业绩下滑归咎于产品升级换代,这种说法站不住脚。如果真的是行业性升级,其他厂商也会受影响,但头部散热材料厂商的收入反而在增长。所谓‘暂时性减少’,更可能是‘永久性流失’的委婉表述,本质是公司产品竞争力不足,被市场淘汰。”

更值得警惕的是,消费电子市场整体疲软,将进一步加剧 VC 散热片业务的困境。数据显示,2026 年 1-3 月中国智能手机出货量约 5704.0 万部,同比下降 11.6%,消费电子需求复苏乏力。若中英科技不能在技术上实现突破,重新获得客户认可,VC 散热片业务可能面临持续亏风险。

除辅星电子外,中英科技旗下其他公司也普遍亏损。2025 年,孙公司赛肯电子(徐州)净利润亏损 238.37 万元;子公司江苏嘉森能源净利润亏损 747.13 万元。由此看,中英科技多元化战略不仅未能分散风险,反而成为业绩的沉重包袱。

在行业龙头持续加码高端市场、技术壁垒不断抬高、市场份额持续集中的背景下,中英科技的生存空间正在被挤压。若公司无法及时调整战略,加大研发投入,优化经营管理,改善盈利质量,摆脱对非经常性损益的依赖,未来难料。