5月7日,全球快餐巨头麦当劳(NYSE: MCD)发布了2026年第一季度财务报告,公司交出了一份营收与利润双双超预期的成绩单。

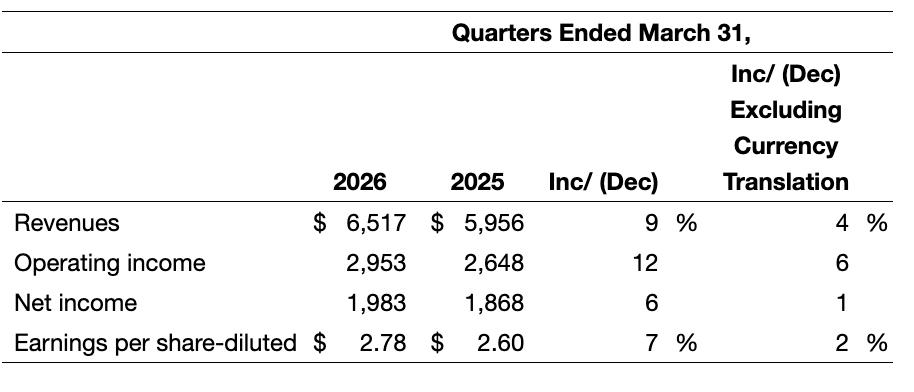

财报显示,麦当劳第一季度总营收达到65.2亿美元,同比增长9%,剔除汇率波动影响后同比增长4%,超出华尔街此前预期的64.7亿美元;净利润19.83亿美元,同比增长6%,剔除汇率因素后同比增长1%;稀释后每股收益为2.78美元,同比增长7%,若剔除相关重组费用,调整后每股收益达2.83美元,同样高于市场预期的2.75美元。受此影响,公司股价在美股盘前交易中一度上涨超3%。

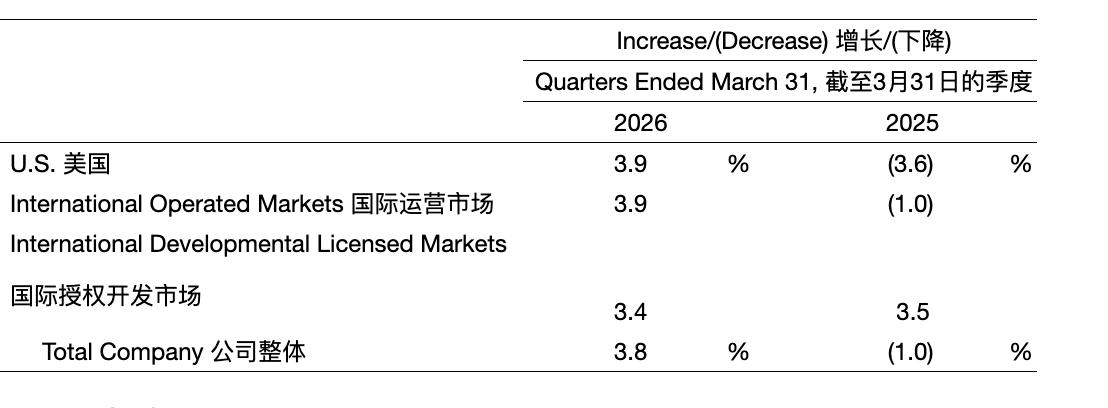

从核心经营数据来看,全球同店销售额是衡量麦当劳门店运营质量的关键指标,一季度该数据同比增长3.8%,虽略低于市场预期的3.95%,但相较去年同期1%的下跌已实现显著回暖。分区域来看,各板块均实现正向增长,其中美国市场同店销售额同比增长3.9%,主要依靠客单价的正向增长驱动,尽管受冬季风暴、美伊冲突导致汽油价格飙升等因素影响,客流量出现波动,但麦当劳通过优化产品组合、推出超值菜单等策略,有效对冲了客流波动的影响。

麦当劳国际运营市场同店销售额同样增长3.9%,英国、德国和澳大利亚成为核心增长引擎,这些市场的消费者需求旺盛,叠加本地化产品创新与营销活动,推动业绩稳步提升;国际发展许可市场同店销售额增长3.4%,日本市场表现最为突出,成为该板块的核心增长点。此外,一季度麦当劳全球系统销售额同比增长11%,剔除汇率因素后增长6%,总额超34亿美元,其中70个忠诚会员市场的系统销售额表现亮眼,过去12个月累计达38亿美元,仅一季度就突破9亿美元。

麦当劳营收的增长主要得益于全球系统销售额的稳健提升,按固定汇率计算,其全球系统销售额增长了6%,总额超过340亿美元。同时,产品创新也是麦当劳一季度业绩增长的重要原因。在超值产品方面,4月麦当劳在美国市场正式启动McValue菜单改革,推出10款单价低于3美元的单品,同时保留4美元早餐套餐和5至6美元套餐选项,与此前“买一赠一”的促销模式相比,新菜单在价格透明度和选择灵活性上大幅提升,更能契合预算紧张消费者的需求。

据UBS研报显示,这一策略进一步巩固了麦当劳的价值优势,依托规模效应,公司能够在确保盈利的前提下,有效执行低价策略,加盟商反馈普遍积极,认为明确的价格锚点更易引发消费者共鸣。

在高端产品方面,一季度麦当劳推出限时供应的Big Arch汉堡,定位“史上最大汉堡”,主打高蛋白质、高饱腹感,通过CEO试吃视频引发社交平台热议,短期内有效拉动客流增长,尽管热度后续有所回落且即将退市,但仍为当期业绩贡献了增量。此外,4月下旬麦当劳推出的新饮品平台,涵盖6款特调果饮和“脏苏打”等产品,契合年轻消费者的个性化口味诉求。BTIG分析师预计,该品类将为美国市场贡献中等个位数的销售增量。

不过,麦当劳亮眼财报的背后,也面临着一系列严峻的外部挑战。首先,成本端压力巨大。过去12个月,美国行业通用的碎牛肉批发价格暴涨了48%,这直接挤压了公司的毛利率。其次,地缘政治冲突推高了国际油价,不仅增加了运营成本,更关键的是,汽油价格上涨直接侵蚀了中低收入家庭的可支配收入,而这部分人群正是快餐行业的核心客群。

在财报发布前,多家机构已因对短期增长的担忧调整了预期。德意志银行(Deutsche Bank)在4月中旬将麦当劳的目标价从364美元小幅下调至360美元,同时维持“买入”评级。该行分析师指出,市场情绪相对负面,主要是担忧第一季度美国同店销售可能未达预期,以及全球宏观环境的不确定性。

杰富瑞则在4月下旬将麦当劳美国市场第一季度同店销售预测从4.5%下调至4%,并将每股收益预测从市场普遍预期的2.76美元下调至2.7美元,理由是3月份出现了消费者需求疲软的迹象。尽管如此,包括奥本海默(Oppenheimer)和Evercore ISI在内的多家机构仍维持了对麦当劳的积极评级,认为其长期的增长驱动因素,如全球门店扩张、数字化运营和强劲的自由现金流生成能力依然稳固。