界面新闻记者 |

界面新闻编辑 | 谢欣

两个月后,莎普爱思拟以24倍溢价收购控股股东资产的计划宣告终结。

5月7日,莎普爱思公告终止收购上海勤礼实业有限公司(下称"上海勤礼实业")100%股权。该公司原本拟通过此次收购将天伦医院纳入上市公司体系,以强化医疗服务板块布局。

对于终止原因,莎普爱思称,结合内外部环境及各方意见,经与交易对方协商一致,认为现阶段实施交易的条件尚未完全成熟,为保障公司及全体股东利益,决定终止本次交易。

公司同时表示,终止交易不会对现有生产经营、财务状况造成重大不利影响,亦不会影响未来发展战略。

5月7日,界面新闻记者致电莎普爱思,电话未能接通;同日发送的采访提纲,截至发稿亦未获回复。

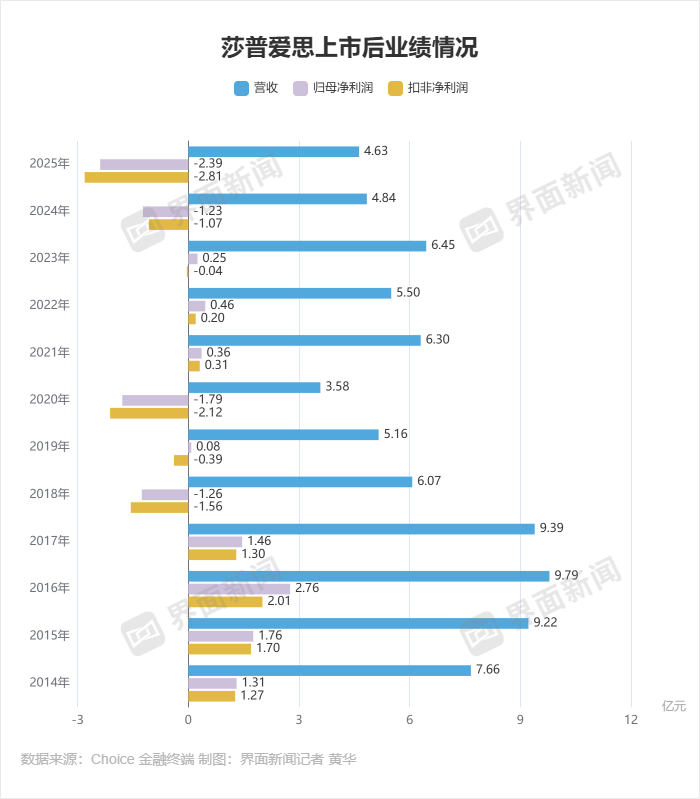

二级市场上,莎普爱思当日报收6.68元/股,市值25亿元。

争议收购计划

莎普爱思今年一季度拟收购医院一事曾引发高度关注,核心在于标的估值溢价畸高——净资产仅2097万元的上海勤礼实业,评估值达5.28亿元,增值率达2418%。

此次交易亦构成关联交易。上海勤礼实业的股东为养和实业与谊和医疗,二者均为莎普爱思实控人林弘立、林弘远兄弟控制的企业——养和实业系莎普爱思控股股东,谊和医疗则由养和实业间接持股。

此外,莎普爱思最初信披的收购方案中充斥着不少不合常理的盈利预测。3月17日, 该公司收到上交所下发的《问询函》。3月24日,莎普爱思收到中证中小投资者服务中心发来的《股东建议函》,其中涉及了对其盈利预测的一系列质疑。

比如,标的医院的净利润增速远超行业水准。《股东建议函》指出,收购标的旗下的天伦医院净利润从2023年的202万元飙涨至2025年的2714万,相当于两年翻了12倍多,年均增长267%。

可作为对比,2019年-2023年期间,全国综合医院的平均收入增速为5.2%;距离天伦医院6公里以内的三甲知名公立医院——上海市第一人民医院2024年的诊疗收入同比增长9.97%。

另外,同类民营医疗机构中,上市公司南京新百、弘和仁爱医疗2024年医疗服务业务营收分别同比增长8.84%、1.02%。前述增幅均远低于天伦医院近两年的营收增速。

对此,《股东建议函》要求莎普爱思补充说明标的公司近两年较全国综合医院整体以及同行业可比公司营业收入出现大幅增长的原因。

又比如,标的医院的床位数与使用率"双异常"。在莎普爱思公告的交易评估预测中,天伦医院2025年床位213张,2026年至2031年床位数会维持213张,但医院官网公示显示核定床位仅95张,且未查询到床位变更备案信息。

在床位使用率数据上,交易评估预测,医院未来6年的床位使用率会从90%涨至97%。可实际情况是,在2019至2023期间,全国民营医院的平均床位使用率为60%,上海民营医院的床位使用率更是从2021年的81%下降到2023年的79%。

换言之,预测认为,天伦医院的床位使用率能高出全国同行30多个百分点,且维持涨势。

在另一方面,根据评估预测,天伦医院2026年至2031年的营业成本年均增长金额为622.6万元,但这也与床位大幅扩张必然伴随相应成本增加的基本商业逻辑相悖。

此外,在床位收费项目上,交易评估报告显示,天伦医院每天的床位费能从2026年的615元涨至2023年的883元,6年涨43%。

但是,在2019至2023期间,全国医院的住院费平均每年只涨0.84%,而标的医院2公里范围内的民营养老护理机构——上海理想护理院对外公告的床日均费用为217至534元/天。

也就是,天伦医院被预测的增长能力和收费水平,皆与现实状况相违。一言以蔽之,莎普爱思的多项后续盈利预测数据,皆存在严重高估的情况,甚至不太符合常识。

结合后续莎普爱思三次延期回复、最终终止收购的结果来看,这些预测可能大都无法被解释。

5月7日,上海正策律师事务所律师董毅智向界面新闻表示,预测性信息虽允许一定不确定性,但必须建立在合理假设与充分证据之上。

他认为,莎普爱思公告中的盈利预测与事实数据存在显著落差:评估预测床位数为213张,但核定床位仅95张;预测床位使用率从90%攀升至97%,而行业均值仅60%-78%;预测费用年均增速远超行业0.84%的平均水平;而与同区域同类机构的收费水平相比,企业预测明显缺乏现实依据,甚至可能涉嫌误导性陈述。

董毅智告诉界面新闻,中证投服中心的建议函已构成明确警示,大概率将引发交易所或证监会关注,若企业无法提供充分、合理、可验证的补充说明,不排除受到监管处分的可能,包括警示函、通报批评乃至罚款。

他同时指出,这是一起典型的高溢价关联交易下信息披露可能不实的案例,投资者应高度警惕相关风险;中小股东也应积极行使建议权、提案权等维护自身权益。

扣非后已连亏三年

莎普爱思成立于1978年,于2014年7月在上交所A股主板上市,核心产品包括玻璃酸钠滴眼液、苄达赖氨酸滴眼液等。但在苄达赖氨酸滴眼液被丁香医生质疑是“白内障神药”后,该公司的业绩已是一路走低。

而自企业实控人更替为林氏兄弟之后,莎普爱思便在大单品销售企业向医疗服务企业转型的路上越走越远。但就现状而言,企业转型还难言成功。2025年,莎普爱思实现营收4.63 亿元,同比下降4%;归母净利润、扣非净利润分别亏损2.39亿元、2.81亿元,同比继续扩大。

2025年内,莎普爱思的各项计提减少了企业2.5亿元利润。其中,莎普爱思对泰州市妇女儿童医院计提商誉减值损失1.8亿元,对青岛视康眼科医院计提商誉减值损失1854万元。

早在2020年,莎普爱思拟5亿元收购实控人旗下泰州市妇女儿童医院时,便已遭到上交所与浙江证监局的连环问询。从结果看,莎普爱思在收购关联医院资产的问题上,几乎在反复“试错”——同样的高溢价、同样做业绩承诺、同样面临监管质疑。

从业绩面看,莎普爱思于2023年至2025年已出现连续三年的扣非净利润亏损,经营困境至今未解。2026年一季度,该公司营收约0.98亿元,同比略有下滑,归母净利润继续亏损,扣非净利润实现盈利,但仅有18万元。