文 | 张阳阳

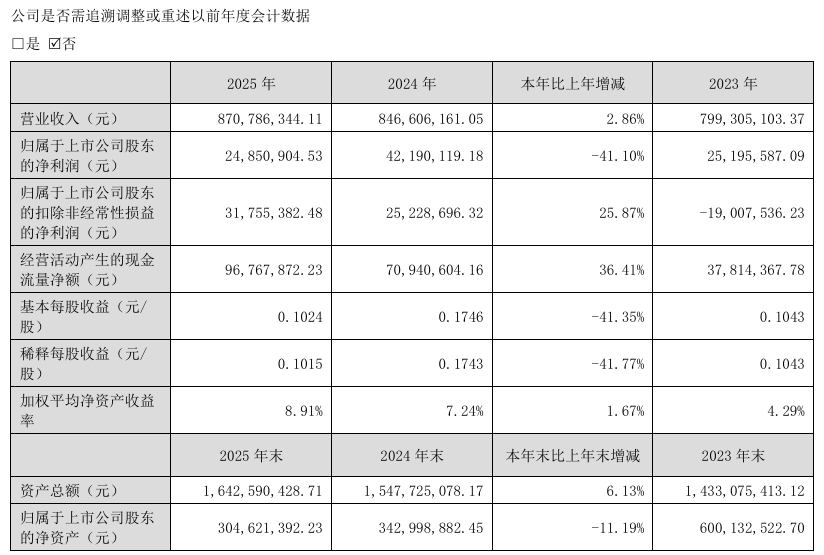

近日,仟源医药(300254)披露2025年年度报告及2026年第一季度报告。2025年,公司实现营业收入同比微增2.86%,扣非归母净利润同比增加25.87%,但归母净利润同比下滑超四成;2026 年一季度业绩进一步承压,营收、归母净利润、扣非归母净利润全线同比走低,短期盈利疲软态势凸显,整体经营业绩分化明显。

2025年,仟源医药实现营业收入8.71亿元,归母净利润为2485.09万元,较上年同期减少41.10%;实现扣非归母净利润3175.54万元;经营活动产生的现金流量净额9676.79万元,同比增长36.41%,经营质量持续提升。报告期内,公司归母净利润有所下降,主要受子公司补缴企业所得税及滞纳金、股权回购金融负债公允价值上升形成的公允价值变动净损失及股份支付费用增加等因素影响。

报告期内,公司持续深化全渠道营销策略,深耕核心终端市场,戒烟药及泌尿系统药实现显著增长,同时成功引进韩国复方消化酶(商品名:达吉)国内经销权,推动营业收入稳步增长。研发创新稳步推进,依伏卡塞片、依巴斯汀原料药、依伏卡塞原料药等相继获批,罗沙司他胶囊、培多普利氨氯地平片、碳酸镧咀嚼片等多个品种处于审评或临床研究阶段,为后续发展储备丰富动能。

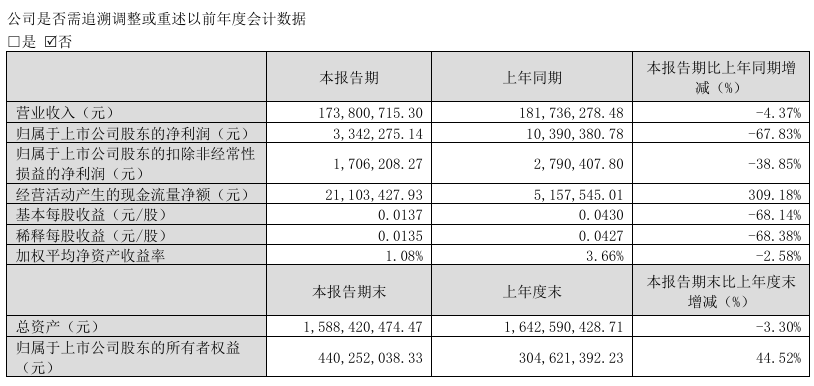

2026年第一季度,公司业绩呈现显著波动,营收与净利润均同比减少。报告期内实现营业收入1.74亿元,同比减少4.37%;归母净利润334.23万元,同比显著减少67.83%;扣非归母净利润170.62万元,同比减少38.85%。

2026年,仟源医药将围绕“科研攀新高度、销售破新记录、生产创新效能、管理上新台阶”四大核心目标推进各项工作。营销端将巩固公立医院存量市场,积极拓展线上渠道、OTC零售及家庭药师等新增长点;研发端将稳步推进在研项目,重点攻坚精麻药项目,布局AI创新药研发,加快仿创协同成果转化;生产端坚持保质、保量、保供、保稳,深化精益化生产与全流程质量管控。

同时需要注意的是,仟源医药当前仍面临多重核心经营与投资风险。医药集采、医保控费、药品价格管控等行业政策持续收紧,公司在售及在研药品未来存在持续降价的经营风险,直接影响产品毛利率与营收空间;在研药品涵盖仿制药、创新药多个品类,临床试验、审评审批周期长、投入高,易出现研发延期、审批失败、商业化落地不及预期等问题,研发投入或面临减值风险。