文 | 雷昊

近日,永东股份(002753)发布2025年年度报告和2026年一季度报告。两份报告显示,公司2025年在产销量增长、项目建设推进的背景下,仍受到炭黑行业供强需弱、产品价格下行、费用增加等因素影响,全年收入和利润双降;2026年一季度营业收入恢复增长,但归母净利润继续大幅承压。

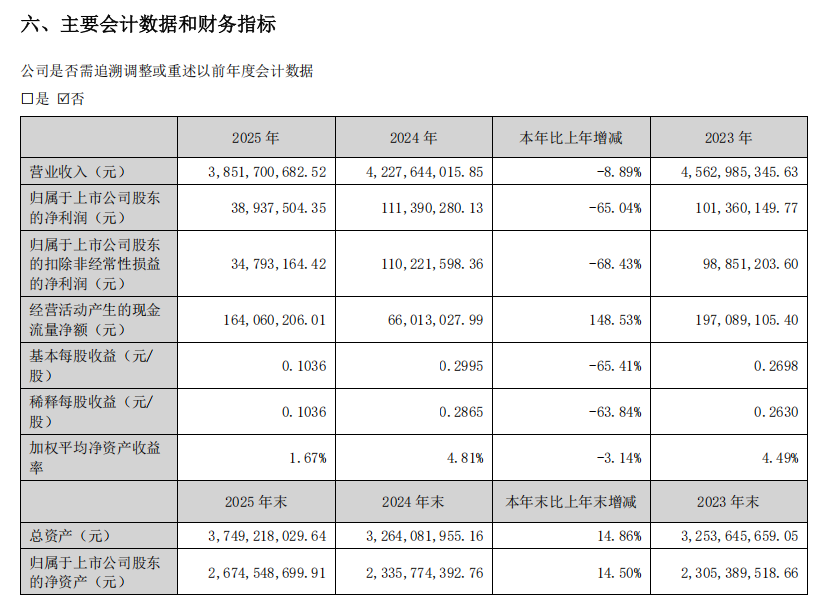

2025年,永东股份实现营业收入38.52亿元,同比下降8.89%;归母净利润3893.75万元,同比下降65.04%;扣非归母净利润3479.32万元,同比下降68.43%。加权平均净资产收益率为1.67%,较上年下降3.14个百分点,基本每股收益为0.1036元/股,同比下降65.41%。

分季度看,公司盈利压力在年内逐步显现。2025年第一季度归母净利润2966.33万元,第二季度降至1039.57万元,第三季度为883.42万元,第四季度转为亏损995.58万元。第四季度亏损表明,在行业价格、成本和费用压力叠加下,公司全年利润主要依靠前三季度贡献,盈利稳定性不足。

从收入结构看,炭黑产品仍是永东股份核心业务。2025年炭黑产品实现营业收入24.71亿元,同比下降8.59%,占营业收入的64.15%;煤焦油加工产品实现营业收入13.51亿元,同比下降10.14%,占营业收入的35.06%。虽然炭黑销量达到40.00万吨,同比增长10.95%,煤焦油加工产品销量也同比增长4.69%,但收入仍然下降,反映出产品价格下行对业绩形成主要拖累。

毛利率是公司盈利下滑的关键。2025年公司整体毛利率仅为3.59%,同比下降1.86个百分点。其中,炭黑产品毛利率为0.91%,同比下降4.23个百分点;煤焦油加工产品毛利率为7.38%,同比提升2.11个百分点。

成本端方面,煤焦油是永东股份主要原材料之一,采购额占采购总额比例达82.12%。2025年煤焦油价格整体下跌,按理有利于降低成本,公司经营活动现金流也因此改善。但由于下游产品价格走低、产业链利润收缩,公司未能将原料下行完全转化为利润增量,反而出现“量增价降、利润收缩”的局面。

费用端也加重了利润压力。2025年永东股份销售费用1946.95万元,同比增长18.46%;管理费用4469.89万元,同比增长5.82%;财务费用3096.39万元,同比增长68.01%。财务费用大幅增加,主要由于可转债融资项目2024年完工投产后,2025年可转债利息费用全部计入财务费用,同时因美元汇率走弱、人民币升值产生汇兑损失。

现金流方面,2025年公司经营活动产生的现金流量净额1.64亿元,同比增长148.53%,明显好于归母净利润,主要系原材料价格下降、购买商品支付的现金减少所致。同期投资活动现金流量净额为-1.26亿元,主要受项目建设购建固定资产支出增加影响;筹资活动现金流量净额3.92亿元,主要来自非公开发行股票募集资金到账。

项目建设是年报中的重要变量。公司4万吨/年炭黑项目已在2025年投入生产,年末炭黑产能达到45万吨;50万吨/年煤焦油深加工项目进入调试阶段,投产后煤焦油深加工能力将达110万吨/年;2×10万吨蒽油深加工项目募集资金也于2025年12月到账。上述项目有助于扩大规模、延伸产业链,但短期也带来折旧、财务费用和产能消化压力。

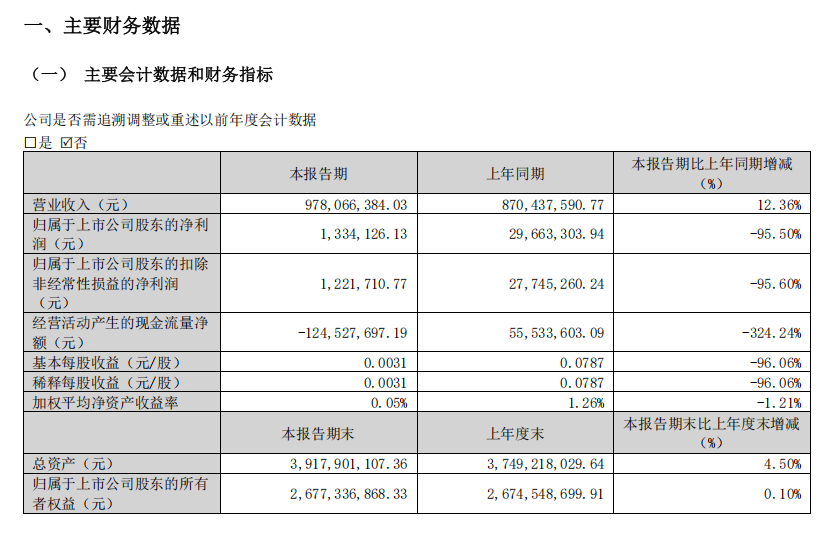

2026年一季度,永东股份实现营业收入9.78亿元,同比增长12.36%;归母净利润133.41万元,同比下降95.50%;扣非归母净利润122.17万元,同比下降95.60%。这说明收入端已有恢复,但利润端仍处低位。公司一季度营业成本9.41亿元,同比增长明显,其他收益同比大幅减少,财务费用同比增长43.75%,共同压缩了利润空间。

此外,永东股份一季度经营活动产生的现金流量净额为-1.25亿元,同比下降324.24%,主要系销售商品收到的现金减少所致;期末存货5.32亿元,较上年末增长42.96%,显示公司根据生产经营需要,增加了存货的储备,但也需关注存货占用和价格波动风险。