文 | 酒讯 半颗

编辑 | 方圆

上市以来首次由盈转亏——供应链巨头怡亚通交出了一份不太理想的2025年成绩单。

业内有声音认为,这与其持续走弱的酒饮板块不无关系。但比业绩数字更值得关注的,是怡亚通经营路径的困境:一家以B端供应链见长的公司,在行业周期切换之际,正被迫重新审视与消费者之间的距离。

“靠近你就靠近了痛苦,远离你就远离了幸福”。这句网络鸡汤文学奇妙地与怡亚通当前处境完美契合。靠近消费者,意味着走出舒适区、踏入并不擅长的领域;远离消费者,又意味着在当下的市场环境中越来越难找到增长空间。

当渠道被压缩、终端的重要性不断上升,如何既走近消费者、又能发挥原有业务能力,正成为这类企业共同面对的现实难题。

01 由盈转亏

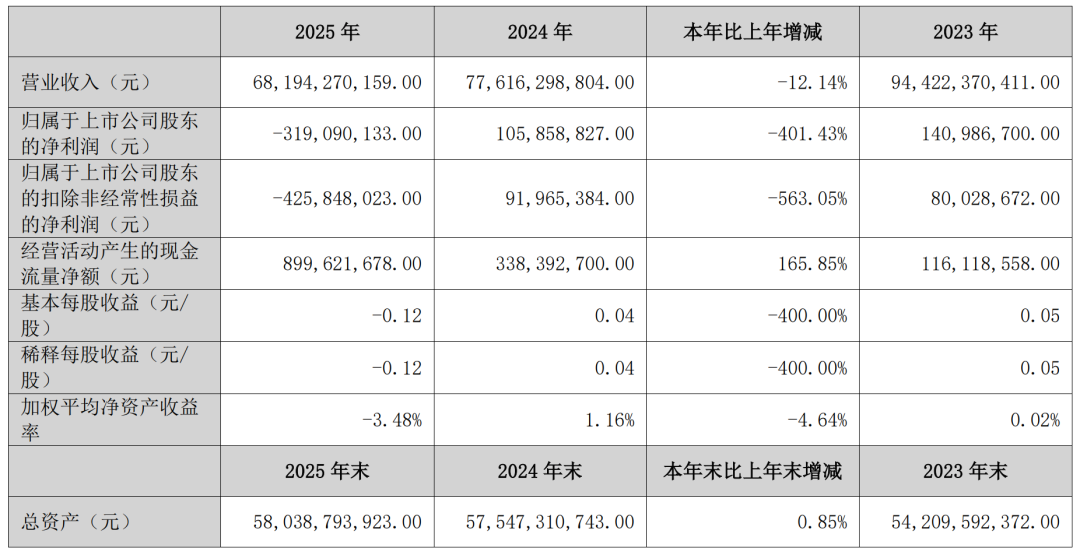

根据怡亚通披露的2025年财报,其全年营收为681.94亿元,同比下滑12.14%;归母净利润则由2024年的盈利1.05亿元转为亏损3.19亿元。2025年不仅是怡亚通业绩继续承压的一年,也是公司上市以来首次出现亏损的一年。

图片来源:怡亚通2025财报截图

除了业绩亏损外,业内的关注焦点还集中在酒饮板块上,而这已经是怡亚通第二年未披露该板块业绩。结合此前该板块的持续收缩,业内普遍认为,酒饮板块下滑也是怡亚通业绩下滑的重要影响因素。

围绕酒饮板块发展现状和未来规划,酒讯已咨询怡亚通方面,截至发稿,对方暂未回复。

事实上,酒饮板块曾是怡亚通最具想象空间的一条增长曲线。

怡亚通成立于1997年,最初以IT产品供应链起家,核心能力在于分销与渠道整合。2008年前后,怡亚通开始进入酒水领域,通过设立专门子公司切入葡萄酒供应链,尝试将其在3C领域积累的渠道能力复制到酒类流通环节。

真正的扩张发生在2012年之后。彼时,怡亚通对整体业务结构进行调整,将资源集中于母婴、日化、食品和酒饮等消费品领域,酒类成为重点方向之一。随后几年,公司迅速加码白酒分销业务,与茅台等多家头部品牌建立合作关系,承担渠道铺设与终端分销职能。

这一阶段,酒饮板块成为公司增长的重要支撑。从2015年至2018年,其相关收入规模一度逼近百亿,占整体营收比重稳定在10%以上。在酒类流通企业中,怡亚通也一度被视为下一个“百亿规模”的酒企之一。

随着行业进入新一轮周期,变化开始出现。

2019年前后,酱酒热潮兴起,怡亚通也顺势加大相关布局,试图在这一新风口中延续增长。此后几年,公司围绕酒饮仍有多项投资与合作动作,包括收购相关资产、设立合资公司等,试图通过资源整合与区域合作进一步拓展市场。

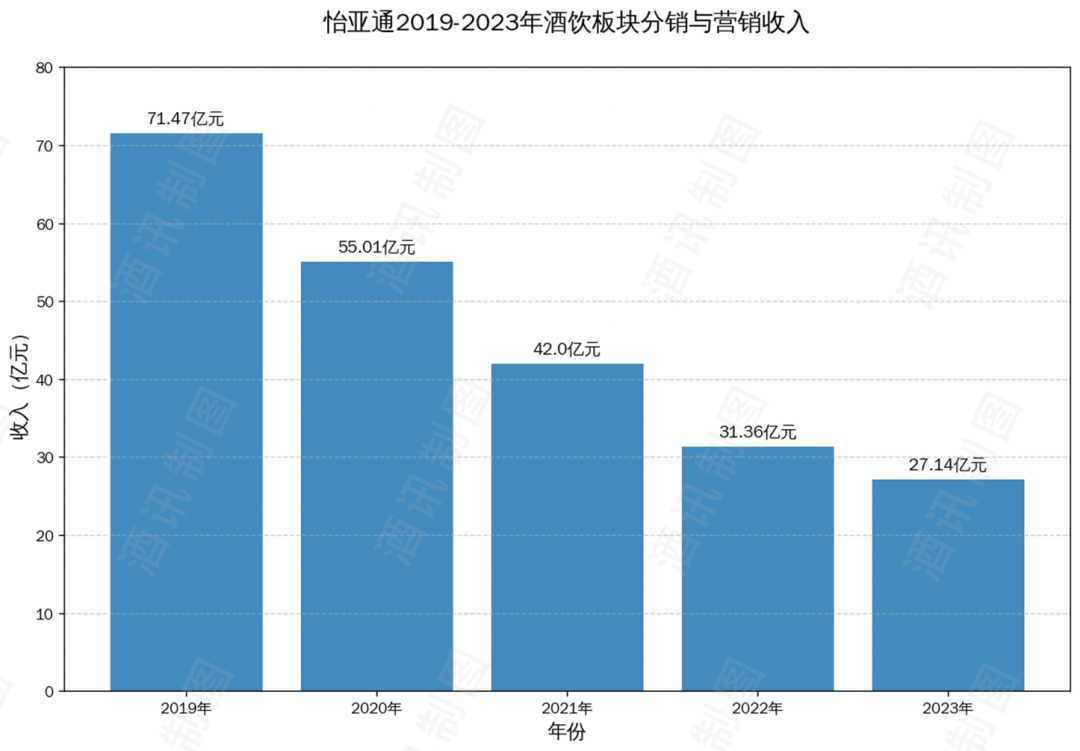

但从结果来看,这些投入并未带来持续增长。相反,酒饮板块的核心指标出现了明显回落。2019年至2023年,公司酒饮板块的分销与营销收入从约71亿元逐步下降至27亿元,累计跌幅超过六成,呈现出明显的收缩趋势。

图片来源:酒讯制图

这一变化不仅影响了业务结构,也对公司整体业绩形成拖累。进入2024年后,怡亚通酒饮板块业绩不再单独披露,同年公司营收出现明显回落,2025年则延续下行趋势,并最终反映为利润端的亏损。

02 远离C端

回看怡亚通酒饮板块过去十余年的起伏,很难绕开它的运作模式——一门以供应链为核心的B端生意。这套模式曾帮助怡亚通迅速做大,也在行业环境变化后逐渐显露出疲态。

在早期阶段,怡亚通的核心竞争力并不在产品,而在它的连接能力。

在酒饮板块中承担关键角色的,是其在2009年前后开始布局的“380平台”,将传统渠道代理商模式转变为平台运营模式。在这套体系里,怡亚通本质上扮演的是一个中间平台的角色:向上对接品牌商,向下连接各地经销商和零售终端,再通过统一的分发网络,把产品快速推向市场。

借助这一被称为“没有大型卖场的B2B沃尔玛”的平台,怡亚通试图覆盖全国380个地级市,并与当地经销商建立合作关系,在较短时间内完成渠道铺设。

图片来源:怡亚通公众号

在行业上行周期中,这种模式的优势非常明显。它能够帮助品牌迅速完成市场覆盖,尤其是在三四线城市及更下沉市场,能以较低成本获得大量货源。

正是在这一阶段,酒饮板块成为其最重要的增长引擎之一。怡亚通与茅台、五粮液、泸州老窖等多家头部酒企的合作,使其在分销体系中占据一席之地,整体规模迅速放大。

但怡亚通酒饮板块的问题也恰恰出在这种运作模式里。

这种模式本身利润空间有限。作为中间环节的整合者,怡亚通的收入主要来自酒厂与下级经销商之间的差价,据悉,怡亚通酒类分销板块毛利率长期维持在个位数,整体盈利能力较为有限。

更关键的,是其与消费者之间的距离。

从业务结构上看,怡亚通一直做的是B端生意。当市场从高速增长转向存量竞争,渠道压货的空间被压缩,终端动销的重要性上升。此时,谁更接近消费者,谁就更具主动权。

酒企发力C端成为主流的当下,尤其是伴随着电商平台与新零售渠道的崛起,品牌可以更直接地触达消费者,缩短中间环节,进一步削弱了传统分销体系的必要性。对于怡亚通而言,一旦品牌方选择减少中间层级,或者将更多资源投向直销渠道,其分销业务便不可避免地受到影响。

03 突围探索

当原有的供应链模式逐渐失去增长弹性,怡亚通也开始主动寻求出路。与不少酒类流通企业类似,怡亚通也将突破口指向了品牌化,希望借此打开新的增长空间。

怡亚通最早的尝试,始于定制酒与品牌运营。2018年开始,酱酒赛道持续升温,怡亚通先后与钓鱼台、国台、习酒等酒企合作推出定制酱酒产品。比如钓鱼台“珍品壹号”在上市当年就实现了较快放量,也让怡亚通看到了比传统供应链更厚的利润空间。

2021年,怡亚通开始打造自有品牌,上线了第一款酱酒品牌“大唐秘造”,2022年上半年实现营收2727.24万元,赚得了白酒自营品牌的第一桶金。

图片来源:怡亚通酩酒汇公众号

从财务表现看,这种转向有一定帮助。2021年,怡亚通酒类品牌运营业务收入达到12.45亿元,综合毛利约4亿元,毛利率超过30%,远超酒类供应链业务个位数的毛利率。

此后几年,围绕自有品牌与合作产品,怡亚通不断扩充产品矩阵,同时通过投资、合资等方式强化渠道控制力。

事实上,这样的路径并非个例,包括华致酒行、酒仙网在内的多家流通企业,都曾在不同阶段加码自有品牌或定制产品。在渠道利润被压缩的背景下,品牌成为提升毛利的重要抓手。

酒类营销专家肖竹青认为,怡亚通、华致酒行、酒仙网等企业纷纷布局自有品牌,背后有共同的行业逻辑。在存量竞争时代,名酒渠道利润透明化,流通企业仅靠搬运产品难以维持盈利。华致酒行通过与习酒、酒鬼酒等联合开发独家定制产品,提升了毛利率和产品差异化,“渠道+品牌”模式在理论上具备可行性。

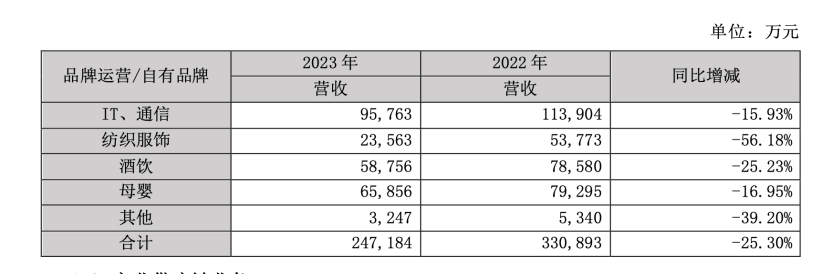

但自营品牌并非流通企业的救命稻草。从结果来看,怡亚通这轮转型并未带来持续性的改善,酒类相关业务在经历短暂放量后,很快进入下滑通道。怡亚通的酒饮品牌运营/自有品牌业务收入从2021年的12.4亿元降至2023年的5.87亿元,几近腰斩,到了2024年,相关数据已不再单独披露。

图片来源:怡亚通2025财报截图

表面上看,怡亚通是在原有业务基础上向前迈了一步,但实际上它并没有真正走到消费者面前。从服务B端到运营品牌,中间跨越的不只是产品本身,更是品牌认知、终端动销和用户运营等一整套更贴近C端的能力体系。

其实这也并非怡亚通的个体遭遇,而是一类企业共同面临的现实挑战。渠道结构被重塑、消费需求日益分散之后,单纯依赖中间环节赚取差价的生意正在整体承压;而想进一步转向品牌端,又意味着必须重新建立与消费者之间的连接,这显然并不容易。

肖竹青判断,中国酒业的深度调整目前仍在筑底阶段,尚未触底。在这样的周期中,“远离消费者”的B端分销模式难以为继,但打造自有品牌也并非普适答案。对于怡亚通而言,真正的出路在于重新定义自身在价值链中的位置,用供应链能力服务终端、服务酒企、服务消费者,而非试图用供应链逻辑替代品牌逻辑。