对科创板半导体掩模版厂商龙图光罩(688721.SH)而言,上市后的第一个完整年度交出了一份难言满意的成绩单。这份成绩单不仅暴露出核心盈利能力的脆弱性,更让研发转化、应收账款、内部治理等一系列隐忧浮出,由此,市场也对其长期发展前景打上了问号。

龙图光罩去年营业收入2.47亿元,同比仅微增0.06%,几乎陷入增长停滞;归母净利润则同比下滑38.92%,为5608.85万元。一增一减背后,是公司经营质量的恶化,也折射出半导体掩模版行业竞争加剧下的生存压力。

毛利率滑落的双重压力

在营收原地踏步的同时,龙图光罩核心盈利能力指标出现恶化,其中毛利率大幅下滑最值得关注。

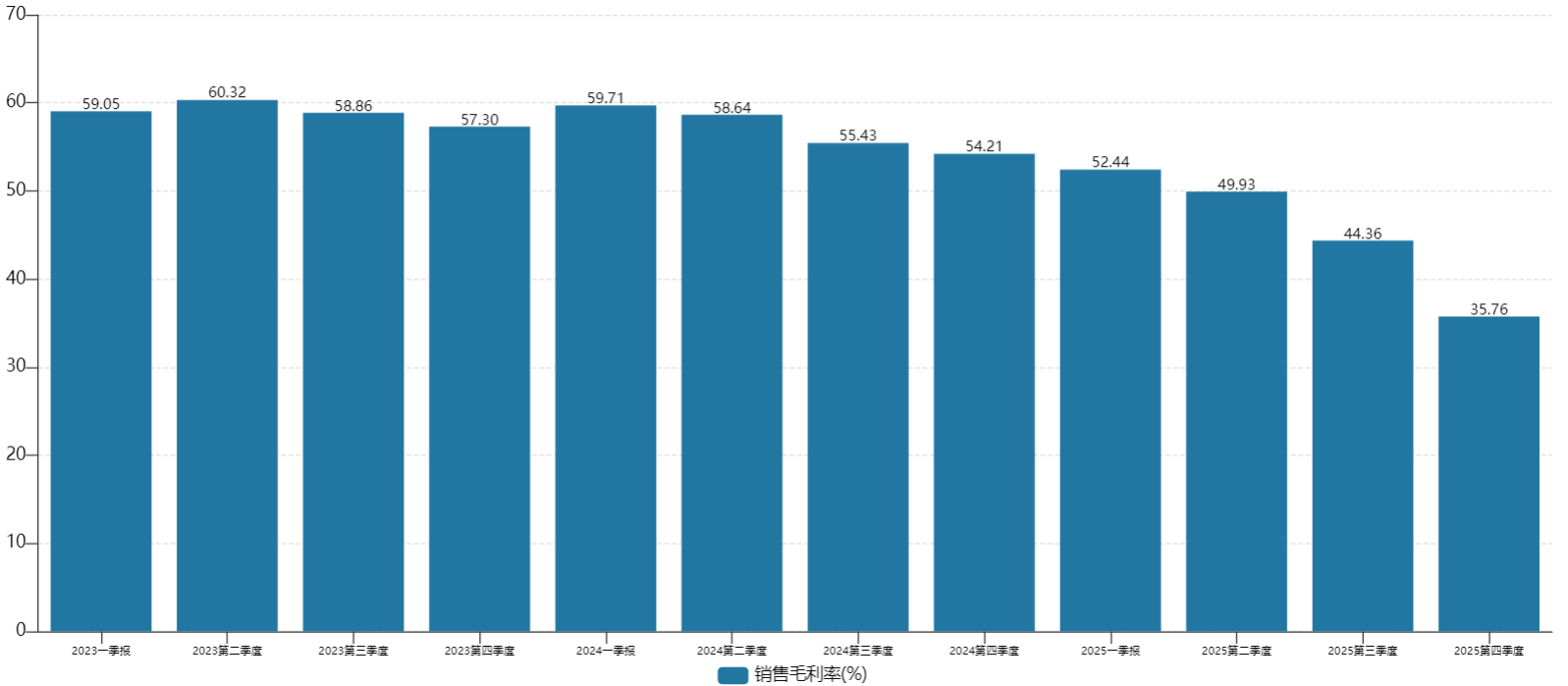

2025年,公司毛利率从2024年的57.01%降至45.32%,下挫11.69个百分点;净利率也从37.25%降至22.74%,下降幅度达14.51个百分点,盈利能力缩水近四成。

从季度数据看,龙图光罩毛利率下滑呈现出明显的逐季恶化趋势,凸显了压力的持续性。2025年四个季度,公司毛利率一路走低,第四季度更是降至35.76%,较当年第一季度的52.44%下降16.68个百分点,单季度毛利率已接近行业盈利警戒线。

对于毛利率的大幅下滑,龙图光罩解释称,一方面,130nm及以上制程的半导体掩膜版已进入国产替代后期,市场竞争日趋激烈,公司为巩固市场份额,不得不对部分客户实施策略性降价;另一方面,新建的珠海工厂正处于产能爬坡关键阶段,固定资产折旧成本居高不下,规模效应尚未完全释放,导致该工厂生产的产品毛利率为负,拉低了整体盈利水平。

值得警惕的是,这种竞争加剧并非短期市场波动,而是行业结构性趋势的体现。随着国内半导体掩模版产能持续扩张,中低端市场的价格竞争将进一步白热化。近一年内,冠石科技(605588.SH)、路维光电 (688401.SH)、清溢光电 (688138.SH)等多家同行均计划或已完成定增,将资金投向半导体掩膜版生产线,未来行业供给将进一步增加。

可以预见,随着上述这些公司定增落地,半导体掩模版的价格战可能进一步向130nm以下制程蔓延。

“产能爬坡期的毛利率下滑在制造业中较为常见,但龙图光罩一面通过降价抢占市场,一面持续扩产,这种操作极易陷入‘扩产后产能过剩→再次降价’的负面循环。”会计师李婷对界面新闻记者表示,这种循环一旦形成,将持续侵蚀公司利润,甚至影响现金流安全,是不容忽视的核心风险。

账期延长背后的销售困局

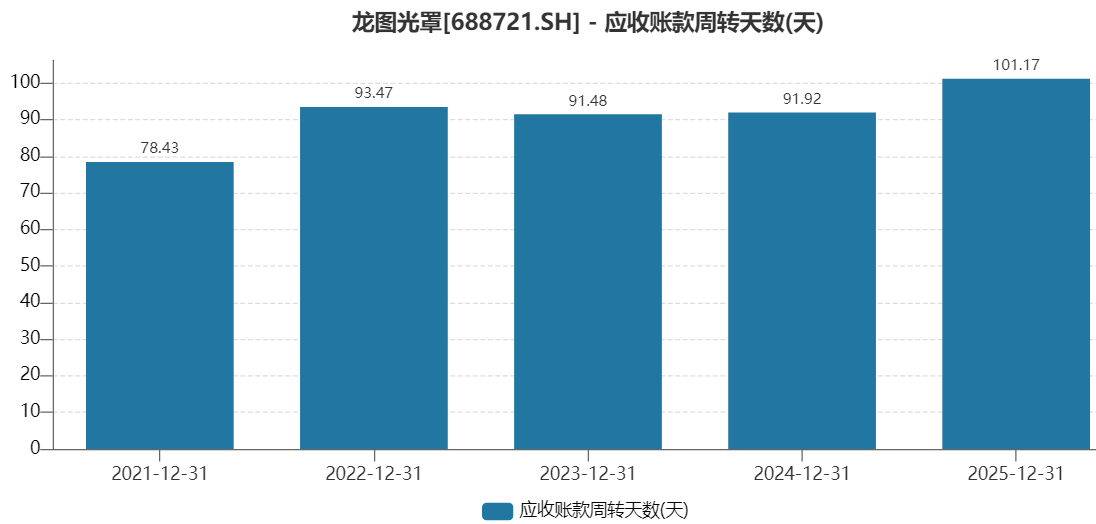

策略性降价背后,是龙图光罩对客户议价能力的持续下降。这种议价能力的削弱,已直接传导至客户付款条件上,导致应收账款管理出现明显松动。公司应收账款周转天数从2024年的91.92天增加至2025年的101.17天,增幅约10.06%,这意味着公司平均需要多花9天时间才能收回货款,资金回笼效率明显下降。

界面新闻记者翻看过去五年的财务数据发现,龙图光罩的应收账款周转天数呈持续上升趋势:2021年为78.43天,2022年为93.47天,2023年和2024年维持在这一水平,2025年则再次出现明显上升。

长期跟踪半导体行业的分析师王强对界面新闻记者分析称,应收账款周转天数持续延长,往往是企业销售端面临压力的直接体现。“这种靠宽松信用政策吸引客户的做法,短期内确实能稳住销售规模,但长期来看隐患重重。”王强表示,一方面,资金回笼变慢会侵蚀公司现金流,增加资金占用成本;另一方面,账期越长,坏账风险越高,一旦下游客户出现经营困难,可能会给公司带来大额坏账损失,进一步加剧财务压力。

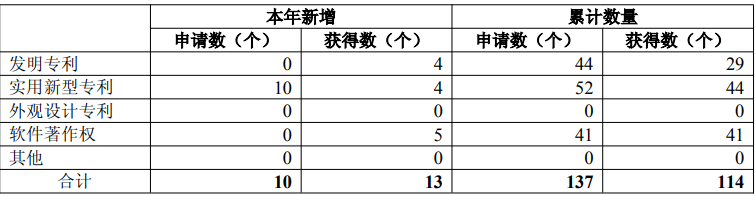

龙图光罩的研发数据也值得关注。公司研发费用持续攀升,专利产出却陷入停滞。

2025年,龙图光罩研发费用达到2737.52万元,同比增长18.76%;研发投入占营收的比例也从2024年的9.35%升至11.10%,提升了1.75个百分点,从数据上看,公司对研发的重视程度似乎在不断提高。

然而,在看似亮眼的研发投入背后,公司的专利申请却出现了“空窗”。2025年,公司虽然获得了4个发明专利,但当年的发明专利申请数量为0。作为对比,2024年公司申请发明专利12个,获得发明专利9个,研发转化效率差距显著。

这一现象引发了市场对龙图光罩研发成果转化效率的质疑。专利律师丁启明告诉界面新闻记者,发明专利是衡量企业科技属性的核心指标,也是科创板上市审核时的重要考量因素,而实用新型专利和外观设计专利的参考价值相对较低。“龙图光罩2025年发明专利申请为0,却获得4件发明专利,意味着这4件专利的实际申请时间应在2024年或更早,2025年公司实际上并未开展新的专利布局。”

丁启明还对界面新闻记者表示,对于一家以技术驱动为核心的半导体材料企业而言,研发投入持续增长但全年无新增专利申请,其研发活动的真实产出效率着实令人担忧。“这要么说明研发投入没有真正转化为技术成果,要么说明公司的研发方向可能存在偏差,长期来看,将影响公司的核心竞争力和行业地位。”

信披准确性与内部治理

龙图光罩在研发上的疑点,远不止专利产出倒挂这一处。

在年报中,公司明确提及已“成功完成90nm PSM产品量产”,这意味着该产品已具备规模化生产能力,技术成熟度达到了较高水平,能够稳定供应市场。然而,在同一份年报的研发项目列表中,“90nm-ArF-PSM高阶光罩研发项目”仍处于“工艺开发阶段”,距离真正的技术成熟和量产落地尚有明显差距。

在业内人士看来,“工艺开发阶段”与“成功量产”之间存在本质区别:前者意味着技术方案仍在验证阶段,工艺参数还在持续优化,能否最终实现商业化应用仍存在不确定性;后者则意味着技术已完全成熟,产线已调试到位,能够实现规模化、稳定化生产,满足客户的批量订单需求。如果龙图光罩90nm PSM产品已真正实现量产,那么相应的研发项目理应处于“小批量试产”或“量产阶段”,而非“工艺开发阶段”。

“PSM(相移掩模)技术是先进制程的关键工艺难点,虽然90nm制程并非当前最尖端的节点,但在国内半导体产业链自主可控的大背景下,90nm PSM光罩的量产能力,仍是衡量企业技术实力的重要标尺。”半导体行业资深工程师陈博对界面新闻记者表示,这种表述上的矛盾,让市场无法准确判断龙图光罩的技术成熟度,也对其信息披露的准确性和严谨性打上了问号。

针对这一“矛盾”表述及上述多个问题,界面新闻记者联系龙图光罩采访,截至发稿未获回应。

如果说盈利能力下滑、研发存疑是经营层面的问题,那么分红政策与公司章程的背离,则暴露了龙图光罩内部治理的短板。

3月26日,龙图光罩董事会会议审议通过了《关于公司2025年度利润分配预案的议案》,拟对2025年度利润不进行分配。公司表示,当前正处于战略发展关键投入期,预计2026年度及后续期间将维持较大规模的资本支出,需要留存全部利润用于业务发展。

然而,根据公司章程条款,在“成长期且有重大资金支出安排”阶段,现金分红比例不低于当年可分配利润的20%。2025年度,公司归母净利润5608.85万元,具备可分配利润,且完全符合章程约定的现金分红条件,但却选择将全部利润留存,未履行最低分红义务。

“公司的解释存在明显的逻辑悖论。”投行人士杨鸣对界面新闻记者表示,公司以“战略发展期”和“较大规模资本支出”为由不分红,但有关章程条款恰恰是针对这一情境,明确要求最低20%的分红比例。“如果公司可以随意以‘成长阶段’为由规避分红义务,那么章程中这一条款的意义和约束力,将大打折扣。”

从投资者权益角度看,IPO时认购龙图光罩股份的大小股东,核心期待之一是与公司共同成长、分享发展红利。龙图光罩上市仅第二年,就以模糊的“资金需求”为由拒绝分红,且未提供明确的后续分红规划预期,不仅违背了公司章程的承诺,更可能动摇长期投资者对公司内部治理的信心。

不可否认,高研发投入、高资本支出是半导体行业的显著特性,科创板企业需要通过持续投入实现技术突破和规模扩张。但如何在股东回报与长期发展之间取得平衡,如何履行对投资者的承诺,如何规范内部治理,考验着龙图光罩管理层的诚意与智慧。