界面新闻实习记者 | 彭天美

液冷温控龙头英维克(002837.SZ)股价刚创下历史新高,便被一季度报告泼了一盆冷水。

4月22日,英维克上午盘一度跌停,下午盘跌幅缩小,最终收报104.2元/股,收跌4.38%,市值为1018.49亿元。21日,该公司一字跌停,两日市值蒸发已超160亿元。

4月20日,该公司股价创下121.74元的历史新高,市值达1183亿元。

同日晚间,其披露的一季度报告显示,一季度归母净利润仅为865.76万元,同比下降81.97%;毛利率为 24.29%,同比下降2.16%。这一业绩直接导致公司股价两连跌。

当季,该公司信用减值损失、资产减值损失、财务费用等均大幅增加。其中,财务费用同比激增7761.24%,达到2006.38万元。

该公司在投资者关系活动记录表中称,当季净利率低的原因包括:部分海外业务项目用当地币种结算,因人民币升值,产生了汇兑损失,以及此外融资规模增加,利息支出加大。

信用减值损失同比增加,主要是国内IDC建设节奏变慢,项目实施周期变长,导致结算周期、回款周期变慢,从而引发计提坏账准备增加。

“一季度订单充沛,但是未能实现更高的发货和收入确认。”该公司称。

作为精密温控领域的头部企业,英维克是算力基础设施链条上的核心标的。

作为精密温控领域的头部企业,英维克是算力基础设施链条上的核心标的。

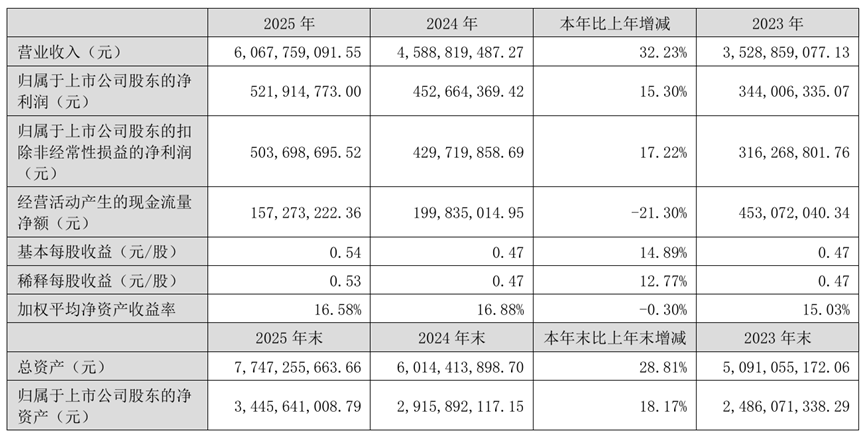

从年报披露的数据看,该公司正全力押注AI算力带来的液冷红利。2025年,英维克实现营业收入60.68亿元,同比增长32.23%。

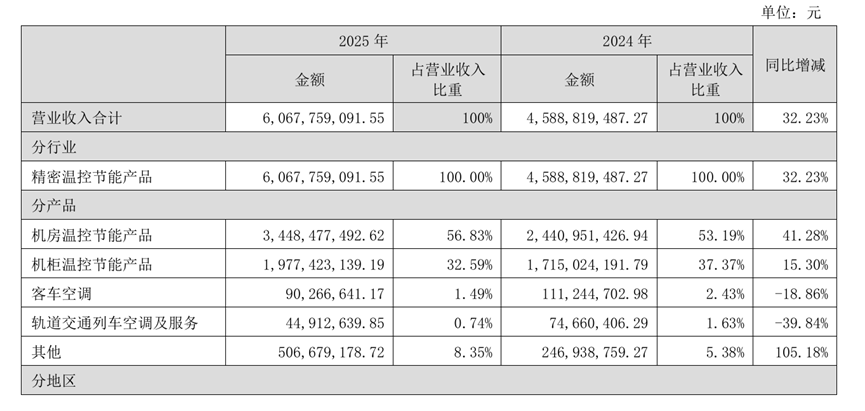

其中,包含液冷业务在内的机房温控节能产品营收达34.48亿元,占比已提升至56.83%,同比增速达41.28%。

增长曲线的背后,是算力散热方式正进行从风冷到液冷的代际更替。

据英维克官网介绍,液冷项目从规划到交付再到长期运维,涉及多项技术环节,行业尚缺乏统一标准,规模化部署仍存在诸多难点。

针对方案碎片化和运维高风险等痛点,英维克推出了“三全”液冷解决方案,实现了冷板、快速接头、CDU、SoluKing液冷工质等核心部件100%自研自制,以此降低系统集成难度并构筑技术壁垒。

然而,年报呈现的另一面,是技术转型期难以规避的成本阵痛。

2025年,英维克归母净利润为5.22亿元,增速仅为15.3%,不及营收短的涨幅。主要原因包括研发开支激增及行业竞争激烈等影响。

去年,该公司研发投入达4.46亿元,同比增长27.51%,反映出液冷技术从实验室走向大规模量产阶段密集的资金需求。

进一步拆解业务构成可以发现,支撑该公司起步的传统板块正面临萎缩。

去年,英维克的客车空调业务营收为9026.66万元,同比下降18.86%;轨道交通空调业务营收为4491.26万元,同比下降39.84%。这意味着,液冷与储能温控业务必须发展得足够快,才能覆盖传统业务退场留下的缺口。

在机柜温控节能产品方面,英维克保持了19.77亿元的营收规模,较上年度增长15.3%,但毛利率下滑了4.24个百分点至27.24%。这一趋势反映出这一赛道已进入激烈的“红海”竞争阶段。

相比之下,处于技术蓝海的机房液冷产品毛利率微升至28.36%,成为该公司利润最后的护城河。

让投资者感到不安的,还有公司资产负债表的变化。

截至2025年末,英维克短期借款从年初的3.12亿元增至7.36亿元,增幅超过1.3倍。在收入规模扩张、备货增加的背景下,经营活动产生的现金流量净额仅为1.57亿元,同比下降21.3%。

今年一季度,英维克经营活动现金流净额为-3.86亿元,同比下降 126.25%。

从当前市场看,虽然英维克站稳了液冷龙头的身位,但在资本市场眼中,其仍需在激烈的降本压力下自证盈利能力。

部分机构投研机构将英维克近日的股价表现视为短期扰动,仍看好长期成长逻辑。

开源证券研报称,该公司一季度利润阶段性承压,主要原因为当前阶段液冷尚未规模发货,仍处于产能扩张期,导致短期费用端压力较大,但伴随AIGC持续发展,高功率算力芯片及超节点高功率机柜放量,公司业绩有望逐季度提升。

东吴证券研报分析称,英维克在海外市场已为Google定制开发冷却液分配单元(CDU)产品,且产品成功进入英伟达合作名单,未来有望在国际供应链中占据更多份额。

据东吴证券测算,2026年全球服务器液冷市场空间有望达800亿元。