今日(4.22),A股震荡飘红,养殖板块冲高回落。全市场“含猪量”更高更纯的养殖ETF汇添富(159172)跌1.06%,盘中成交额超2000万元,规模、流动性持续领先同类!资金面上,养殖ETF汇添富(159172)盘中再获600万份净申购!

业绩面上,牧原股份、温氏股份两大养殖巨头一季度合计亏超22亿元。

4月21日,牧原股份公告称,公司2026年第一季度实现营业收入298.94亿元,同比下降17.10%;净亏损12.15亿元,同比转亏。业绩变动主要系生猪价格下降,收入减少所致。此前牧原股份四季度净利润超7亿元,故今年一季度该公司净利环比由盈转亏。

同日,温氏股份亦发布一季报,称2026年第一季度实现营业收入245.26亿元,同比增长0.34%;归母净利润为-10.70亿元,同比转亏。业绩变动主要系猪价下跌,肉猪业同比亏损所致。

政策面上,4月17日生猪产业发展座谈会召开,要求切实抓好生猪产能综合调控,稳定生猪市场预期,推动价格合理回升,促进生猪产业高质量发展。预计后续对能繁母猪的去化将加速,将把责任落实到各方,产能的去化将推动后续猪价企稳回升。

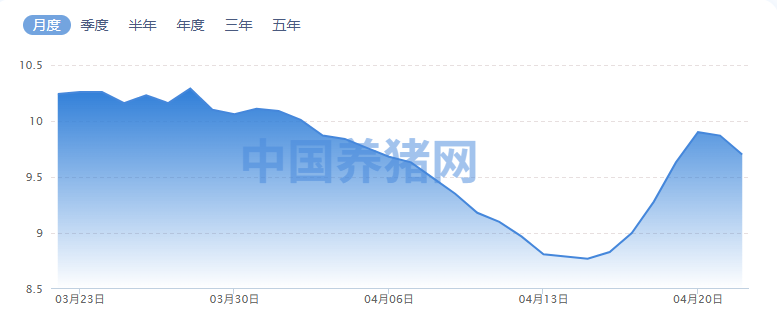

数据方面,截至4月22日,生猪(外三元)9.7元/公斤(-0.17元),生猪(内三元)10.03元/公斤(-0.08元)。生猪期货经历昨日调整,今日再度反弹,生猪期货主力合约LH2607涨近2%。

图:外三元走势图

中信建投证券认为,近期生猪期货主力合约LH2607自前期低点大幅反弹,短期走出明显的情绪修复行情,核心驱动来自养殖端头部猪企阶段性缩量出栏、散户抗价情绪升温以及五一节前备货带动屠宰端需求回暖,叠加收储政策托底预期,市场悲观情绪显著修复。

从基本面来看,当前生猪市场仍处于供强需弱的格局之中,但迎来供应阶段性改善窗口期。根据农业部数据,一季度末,全国生猪存栏42358万头,同比增加627万头,增长1.5%。其中,能繁母猪存栏3904万头,同比减少135万头,下降3.3%,目前为正常保有量的100.1%。虽然能繁母猪存栏已连续回落,但整体存栏水平仍高于合理调控区间。(来源:中信建投证券20260421《【生猪旬报】期现反弹修复后的市场展望》)

截至14:10,养殖ETF汇添富(159172)标的指数权重股涨跌互现:天邦食品涨超6%,金字火腿涨近3%,正邦科技、温氏股份微涨;下跌方面,梅花生物跌超8%,牧原股份、海大集团、华统股份跌超2%。

注:标的指数权重股仅做展示,不作为个股推介。

【养殖龙头一季度大幅亏损!原因何在?】

国金证券点评认为,猪价低迷导致亏损,龙头养殖成本持续优化。牧原股份26Q1销售商品猪1836万头,同比-0.18%,公司积极响应国家号召,积极调控产能,截至2026Q1能繁母猪存栏312.9万头,较2025年底仍有下降。2026年初在饲料成本扰动的背景下,公司持续提升生产效率,2026年1-2月,公司生猪全程成活率达83%-84%,断奶至上市成活率超89%,PSY约28,核心生产指标持续改善,完全成本仍有持续下降空间。截至3月底实现完全成本11.6元/公斤,向2026年计划全年平均11.5元/公斤的目标稳定推进。2026年初以来全国生猪价格持续下跌,猪价的低迷导致公司业绩承压,2026Q1整体出现亏损。(来源:国金证券20260422《成本持续优化,龙头韧性十足》)

【产能去化有望加速,生猪周期拐点将近?】

尽管两大养殖巨头一季度亏损,但部分机构认为,生猪周期拐点或将近,建议左侧布局。

广发证券认为,猪周期或行至底部,产能去化有望加速。近期猪价再创新低,部分地区价格跌破9元/公斤,广发证券判断短期供应达到年内相对高峰、需求又是年内最淡季,26Q2或是年内供需矛盾较为突出的阶段,价格或下跌至本轮周期底部。当前肥猪、仔猪均陷入现金亏损,行业产能淘汰速度有望加速,新一轮产能去化大幕正在逐步开启。此外,政策调控限制、固定资产达峰、效率提升瓶颈等因素,或支撑本轮周期产能有效去化。(来源:广发证券20260410《周期底+估值底,看好养殖龙头穿越周期》)

策略方面,中信建投表示,产能去化阶段往往是生猪养殖行业良好的投资时间点。后续生猪养殖板块将存在分化,效率高、成本低的企业将赢得竞争优势,在当前位置,适合左侧布局优先低成本、资金安全性强的龙头企业。

长江证券也指出,生猪与仔猪深度亏损,产能去化有望提速,板块迎来最佳配置窗口。生猪价格持续磨底,3月起仔猪价格同样步入下行通道,有望加速催化行业主体淘汰能繁母猪。截至4月17日,全国生猪均价9.09元/公斤,同比下降39%,环比上涨2%;截至4月14日,7公斤断奶仔猪价格206元/头,同比下降62%,环比上涨2%;截至4月16日,淘汰母猪价格7.24公斤,同比下降39%,环比下降1%。截至2026年3月,全国能繁母猪存栏量为3904万头,同比下降3.3%,较2025年末下降1.4%,生猪产能市场化出清或将加速。

考虑到较为宽松的供给以及消费淡季,二季度猪价大概率维持底部震荡,亏损周期或进一步拉长。复盘过去两轮周期来看,养殖行业经历半年左右的亏损后,随着行业现金流快速消耗,行业产能去化会明显加速。在当前养殖行业成本方差仍然较大的背景下,成本较高的养殖主体会率先实现去化,长江证券看好低成本养殖企业的核心竞争力。(来源:长江证券20260421《猪价持续走低,生猪产能有望加速去化》)

【猪周期走到哪一步了?】

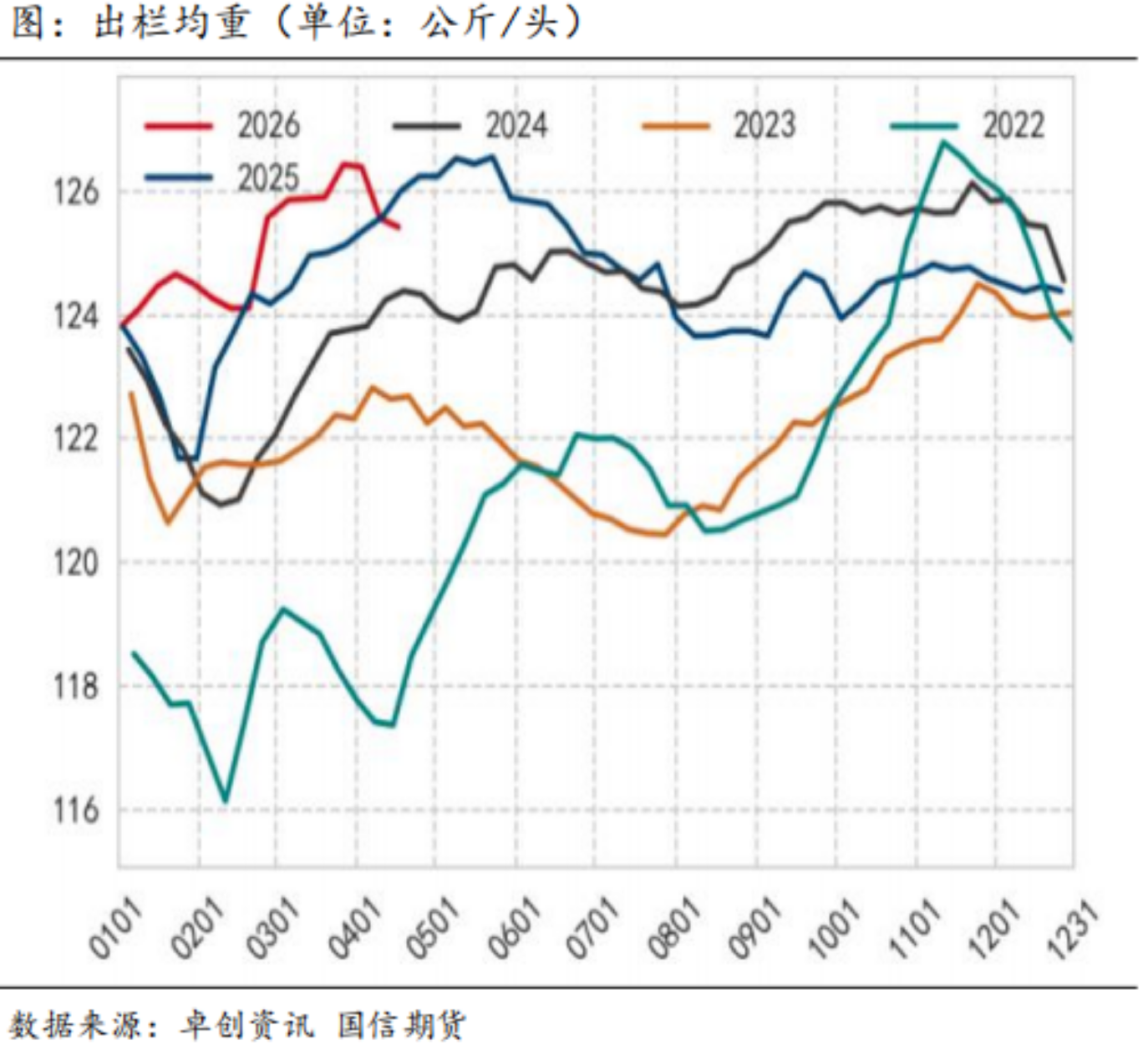

国信证券指出,目前生猪行业亏损时长接近往年底部平均亏损时长的一半、能繁去化幅度亦接近前两轮去化速度的一半,加之政策再次强调要继续调减产能,后期产能去化有望加速,猪周期已经进入黎明前的黑暗阶段。从仔猪出生数据推算来看,去年11、12月仔猪出生量有所减少,对应二季度5、6月标猪供应可能存在阶段性缩减,但降幅有限。目前均重已降至同比上年持平略低的水平,集团出栏均重3月来持续下降,总供应压力有边际改善可能。(国信期货研究所20260421《生猪:去产能进入中场 震荡磨底中把握节奏》 )

【布局“猪周期”,养殖ETF汇添富(159172)“含猪量”更高更纯!】

“猪周期”大机会来了?养殖ETF汇添富(159172)跟踪中证畜牧养殖产业指数,在同标的指数ETF中规模大幅领先,含“猪”量高达62.44%,全市场领先!除养殖业外,指数还布局饲料、动物保健等主要相关行业,更高效把握“猪周期”历史性大级别机遇!

注:“生猪养殖”根据申万三级行业划分,含“猪”量口径为申万三级行业中涉及生猪养殖、畜禽饲料、动物保健III(生猪防疫)相关标的权重之和,权重数据截至2026/03。

注:指数申万三级行业分类,权重数据截至2026/03

养殖ETF汇添富(159172)标的指数成分股集中度高,囊括各细分领域龙头。截至2026年3月31日,养殖ETF汇添富(159172)标的指数(中证畜牧养殖产业指数(931946))前十大权重股占比合计为67.29%,其中第一、第二大重仓股——温氏股份和牧原股份,合计占比高达29.13%,重仓A股优质“生猪龙头”;此外,指数重仓股还包括饲料加工龙头海大集团(占比8.73%)、大北农(3.47%),以及乳制品龙头伊利股份(2.90%)。

注:指数权重股仅做展示,不作为个股推介。

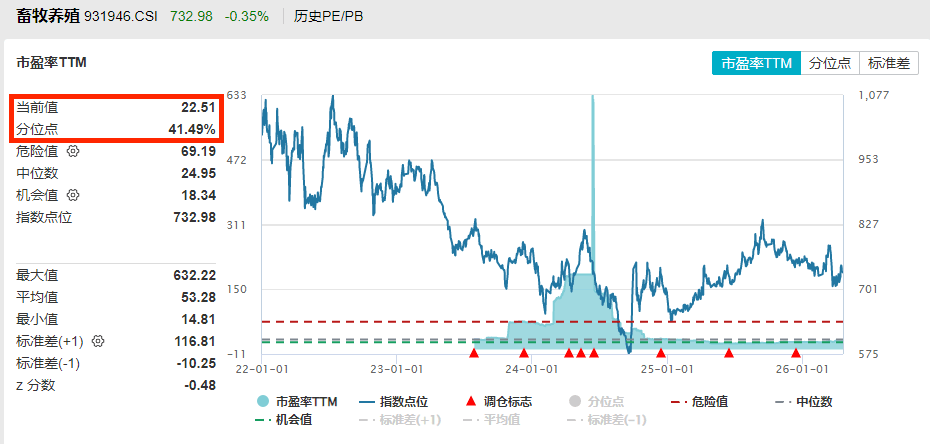

此外,养殖ETF汇添富(159172)标的指数估值处于低位,具备较高安全边际。当前养殖ETF汇添富(159172)标的指数市盈率TTM为22.51,处于上市以来的41.49%分位点,比超58%的时间区间便宜。目前畜牧养殖产业整体处于市场预期以及估值低位,具备较好的配置价值。

截至2026/4/20

风险提示:基金有风险,投资需谨慎。本文中的任何观点、分析及预测不构成对阅读者任何形式的投资建议。养殖ETF汇添富(159172)属于中等风险等级(R3)产品,适合经客户风险等级测评后结果为均衡型(C3)及以上的投资者。投资者在申购/赎回ETF基金份额时,申购赎回代理券商可按照不超过0.50%的标准收取佣金,其中包含证券交易所、登记机构等收取的相关费用。其他基金的销售费用请参见相应基金的招募说明书、产品资料概要等法律文件。投资者在申购/赎回ETF基金份额时,申购赎回代理券商可按照不超过0.50%的标准收取佣金,其中包含证券交易所、登记机构等收取的相关费用。其他基金的销售费用请参见相应基金的招募说明书、产品资料概要等法律文件。

养殖ETF汇添富(159172)标的指数为中证畜牧养殖产业指数,该指数发布日期为2023年7月28日,年度涨跌幅(2023-2026)分别为-13.51%、-11.98%、9.98%。