文 | 陈明一

4月19日,山东中锐产业发展股份有限公司(代码:002374;简称:中锐股份)披露了《2025年年度报告》《关于2026年度日常关联交易预计的公告》等多份文件。

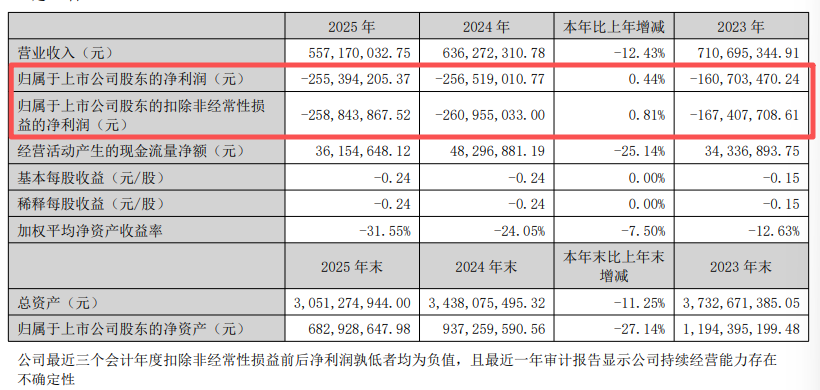

年报显示,2025年,中锐股份实现营业收入5.57亿元,同比下滑12.43%;归属于上市公司股东的净利润亏损2.55亿元,上年同期亏损2.57亿元。

应收款项承压

年报提到,作为国内最大的铝制相关类防伪瓶盖生产企业,中锐股份的客户涵盖劲牌、泸州老窖、剑南春、古井贡、青岛啤酒等知名酒企。包装科技业务产销规模连续多年处于同行业领先地位,为公司贡献了主要的经营利润和现金流。

对于营收的下滑,中锐股份认为主要是由于国内酒类消费下滑所致。

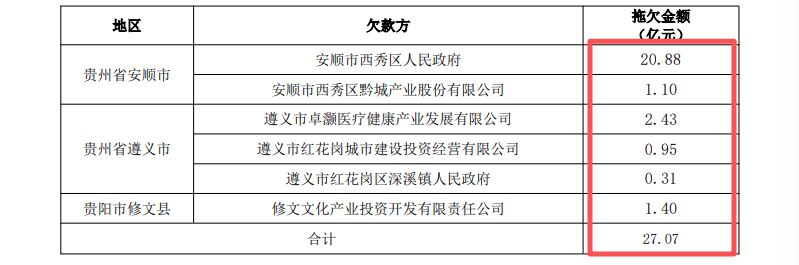

此外,根据年报,“2014年,中锐股份发行股份购买资产收购重庆华宇园林有限公司,新增园林生态业务。后因园林生态业务受到较大冲击,2018年起其主动收缩了园林生态业务,项目施工建设已基本完结。但园林业务形成了较大的应收款项。”

年报显示,截至报告期末,中锐股份园林业务各类应收款项账面原值约39.84亿元,其中应收未收的款项约30.33亿元,主要集中在贵州地区。贵州地区应收未收的款项约27.12亿元,占比超过89%,其中涉及某区政府及相关国资平台的款项约22亿元。

据公司公告表述,相关应收款项长期未按合同约定收回,公司根据会计准则计提了相应减值准备,是导致连年亏损的主要原因之一。公司方面表示,该情况对包装制造业再投入、技术改造及资金周转造成了较大压力。

5.5亿元关联借款“输血”

在资金承压的背景下,关联方的借款成为中锐股份重要的资金来源。

中锐股份同日发布的《关于2026年度日常关联交易预计的公告》显示,中锐集团及其关联方将继续为中锐股份提供不超过5.5亿元借款,年利率为7%。截至公告披露日,借款本金余额已达5.01亿元,较2025年末的4.36亿元进一步增加。

公告称,该利率水平“合理公允,不存在损害公司及股东利益的情形”。但值得关注的是,中锐集团持有中锐股份控股股东苏州睿畅投资管理有限公司100%股权,即公司的实际控制人关联方。

从财务数据看,中锐股份2025年末归属于上市公司股东的净资产为6.83亿元,较2024年末的9.37亿元下降27.14%。

主业的韧性与海外突围

尽管被应收款拖累,中锐股份的包装科技主业仍展现出一定韧性。

中锐股份在年报中提到,近年来,白酒行业步入深度调整阶段,国内酒类消费需求持续低迷。2025 年全国白酒产量同比下降约12%,白酒类上市公司报告期内经营业绩明显下滑,行业下行压力显著传导至公司包装科技业务,导致营业收入同比有所下滑。

“报告期内,公司的第一大客户劲牌出现良好的增长趋势,对其销售额较2024年同比增长,公司集中力量配合劲牌,实现产品的保质保量供应,深化了与核心客户关系,实现了共同成长,使得公司在整体行业趋势下滑的情况下,展现出较好的发展韧性”。

此外,中锐股份认为,目前国内制盖企业在海外市场的市场占有率很低,有极大的提升空间,特别是欧洲、美洲及澳洲等地。“公司报告期内专门成立海外市场拓展公司,充分调动员工积极性,将国内成熟的产品体系与服务能力向海外延伸,积极开拓海外蓝海市场。海外市场主要聚焦烈酒、葡萄酒、橄榄油等领域,公司持续精准地推出明星产品,自主研发的新型瓶盖在南美、南非、东南亚市场获得广泛认可,并成功进入部分海外头部客户供应链”。