文 | 庄鑫

4月15日晚,彩虹股份(600707.SH)正式披露2025年年报。

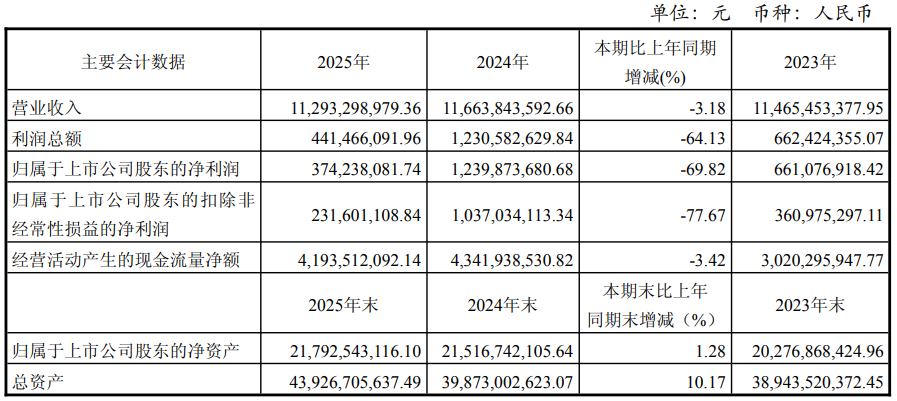

根据年报数据,2025年公司实现营业收入112.93亿元,同比下降3.18%;归母净利润3.74亿元,同比大幅下滑69.82%;扣非归母净利润2.32亿元,同比下降77.67%。

业务结构上,彩虹股份两大核心主业呈现明显分化。

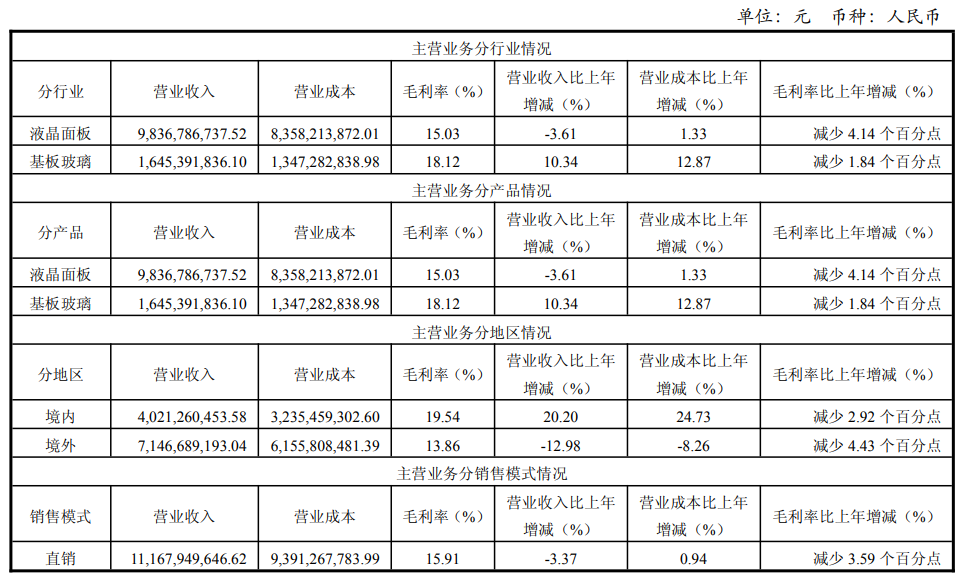

液晶面板业务,根据年报合并报表口径,2025年实现收入99.32亿元,同比下降3.49%,占总营收比重达87.95%,仍是公司营收的核心支柱;基板玻璃业务2025年实现收入16.77亿元,同比增长10.99%,成为全年业绩最大亮点(与总营收112.93亿元的差额,为内部交易抵消+口径差异)。

其中,公司咸阳8.6代线产品覆盖32"–100"4K/8K、高刷新率等主流规格,技术储备完善,但在行业需求疲软、价格战加剧的背景下,盈利空间被持续压缩。

G8.5+高世代基板玻璃生产和销售同比分别增长31.41%和15.28%,有效对冲G6基板玻璃产销量下滑的影响,产品结构持续向高附加值、高世代产品优化集中。

经营现金流方面,2025年经营活动现金流净额达41.94亿元,仅同比小幅下滑3.42%;年末总资产439.27亿元,同比增长10.17%;资产负债率42.41%,较2024年下降3.2个百分点,流动比率1.76、速动比率1.61,短期偿债能力充足。

2025年公司非经常性损益为1.43亿元,其中政府补助1.18亿元,扣非后净利润仅2.32亿元,同比下滑77.67%,凸显公司主业盈利压力。

彩虹股份表示,公司归母净利润同比下滑近70%,主要受三大因素影响:

一是面板价格周期下行:受TV面板价格大幅下行冲击,2025年公司整体毛利率16.27%,较2024年的19.45%同比下降3.18个百分点。其中,作为营收支柱的液晶面板毛利率仅 15.03%,同比减少4.14个百分点,盈利能力大幅弱化。

二是股权稀释影响:2025年7月,公司完成控股子公司咸阳彩虹光电30%股权转让,持股比例从99.79%降至69.79%,合并报表利润占比相应减少。

三是管理费用大增:管理费用同比增长90.04%,主要系中介机构服务费大幅增加3.61亿元所致,高昂的期间费用进一步侵蚀了公司利润空间。

根据年报,公司推出每10股派现0.7元(含税)的分红预案,合计派现2.51亿元。

作为国内少数同时掌握高世代基板玻璃与面板制造能力的企业,彩虹股份已建成咸阳、合肥、张家港、成都四大基地,形成G5/G6/G7.5/G8.5+全世代布局,厚度覆盖0.4-0.7mm,国内市场占率持续领先。

近日,彩虹股份在美国ITC 337调查中初裁胜诉,但初裁不等于终裁,案件仍需经过复审程序,终裁结果存在不确定性;若后续不利裁决,仍可能影响海外市场拓展与品牌声誉。

此外,显示面板行业周期性较强,若2026年面板价格复苏不及预期、下游需求持续疲软,仍将对公司面板业务盈利修复造成压力。

同时,高世代基板玻璃等新业务的产业化周期较长、资本开支较大,也存在研发不及预期、产能爬坡缓慢的风险;海外巨头的价格竞争也可能压缩基板玻璃业务的利润空间。

截至4月16日收盘,彩虹股份(600707.SH)股价报7.08元,跌1.53%,总市值254.06亿元,换手率3.23%。