文 | 周涛

4月13日,高性能纤维龙头泰和新材(证券代码为002254.SZ)发布2025年年度报告。

受氨纶、芳纶行业周期下行、供需格局宽松等因素影响,公司全年营收与净利润同比下滑,扣非净利润出现亏损;但经营活动现金流大幅转正,芳纶纸、芳纶涂覆隔膜等新兴业务逆势增长,展现出较强经营韧性。

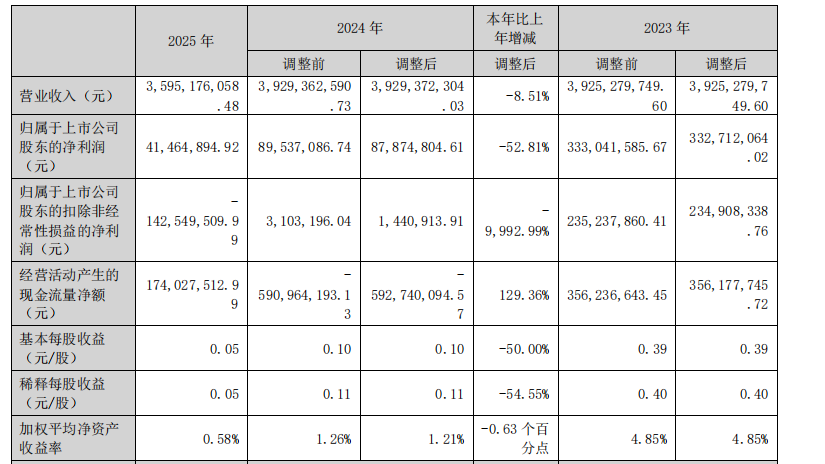

年报显示,2025年泰和新材实现营业总收入35.95亿元,同比下降8.51%;归属于上市公司股东的净利润4146.49万元,同比下降52.81%;扣除非经常性损益后的净利润为-1.43亿元,由盈转亏。

其中第四季度,公司营业收入为8.62亿元,同比下降14.3%;归母净利润自去年同期亏损6154万元成功扭亏,实现归母净利润441万元;扣非归母净利润自去年同期亏损5157万元变为亏损1.38亿元,亏损额进一步扩大。

财务结构方面,截至2025年末,公司总资产达155.41亿元,同比增长3.17%;经营活动产生的现金流量净额1.74亿元,同比大幅增长129.36%,由负转正,回款与资金管控成效显著。

利润分配方案延续稳健风格,公司拟以8.48亿股为基数,向全体股东每10股派发现金红利0.20元(含税),合计派现1696.47万元,不送股、不转增股本,切实回馈投资者。

公司在2025年度报告中提到,氨纶和芳纶产品的销售受市场竞争加剧和产品价格波动影响,整体盈利能力下降。尽管公司持续优化产品结构和提升生产效率,但氨纶业务依然面临较大亏损。报告期内,芳纶及其制品的销售情况有所提升,尤其是在海外市场的布局上取得了进展。

据年报,泰和新材的安防与信息及新能源用品业务实现营收22.14亿元,报告期内售价呈下降趋势。公司解释称受传统领域需求增长乏力及新增产能释放双重因素影响,行业竞争压力持续加大。

新能源方面,随着新能源汽车、光伏发电、通信等新兴领域的发展,泰和新材芳纶纸产品市场需求持续攀升,收入、盈利保持稳定增长态势,公司2025年芳纶纸业务收入与利润均实现同比增长。

值得一提的是,泰和新材芳纶涂覆隔膜业务进展顺利。据了解,隔膜作为电池四大主材之一,与锂电池安全息息相关。隔膜的发展经历了从传统的PP(聚丙烯)、PE(聚乙烯)隔膜到陶瓷涂覆隔膜的升级,目前正朝着高分子聚合物涂覆隔膜的方向发展。其中,芳纶凭借其卓越的综合性能脱颖而出,它兼具高强度、高模量、耐高温、抗腐蚀等突出特性,已成为行业公认的下一代高性能涂覆材料。

芳纶涂覆隔膜行业目前仍处于发展初期。泰和新材的SAFEBM®电池芳纶涂覆隔膜中试项目于2023年建成投产,2025 年启动产业化投料试车,并结合市场需求持续优化调整,现已实现批量交付。当前泰和新材正加快推进芳纶涂覆隔膜产业化落地,计划2026年实现规模化生产。

创新驱动成为公司穿越周期的核心动力。2025年公司研发投入2.38亿元,占营业收入比例达6.61%,聚焦芳纶涂覆隔膜、智能纤维、废旧织物回收等前沿领域,全年新增授权专利118项。

面向2026年,泰和新材将深入开展“提质增效年”活动,实施“一体化、规模化、集群化、国际化”战略。存量业务方面,加速氨纶、芳纶技术迭代与降本增效,提升主业盈利韧性;增量业务方面,聚焦新能源材料、智能纤维等领域,力争实现新业务率先盈利。同时,公司将强化上游原料布局,拓展海外市场,挖掘安全防护、新能源汽车、航空航天等新应用场景,构建多元支撑的业务格局。

行业周期波动仍带来挑战,公司提示存在原材料价格波动、产品价格持续下跌、市场竞争加剧、新项目投产不及预期等风险。