作为国内第三方 BMS(电池管理系统)龙头企业,力高(山东)新能源技术股份有限公司(下称 "力高新能")正再度冲刺创业板 IPO。此次公司拟募资 19.25 亿元,投向产能扩张、研发中心建设及补充流动资金。

尽管公司招股书呈现出营收与净利润连年高增的 "靓丽" 业绩,但界面新闻记者深入剖析财务数据与业务结构发现,力高新能正陷入毛利率持续跳水、应收账款高企、产能利用率下滑等多重困境,所谓的高增长更像是 "以价换量" 堆砌出的账面繁荣,其核心竞争力、盈利质量与长期发展可持续性均面临严峻拷问。

毛利率 "断崖式" 下滑

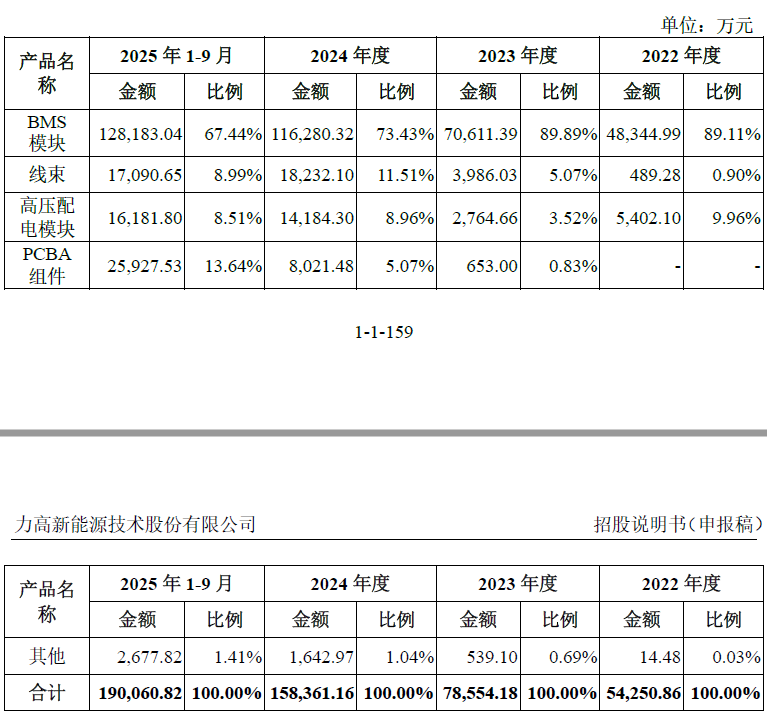

力高新能核心业务是BMS模块的自主研发、生产、销售与服务,通俗来说,BMS就像是新能源汽车电池的“大脑”,负责监控电池的电压、温度、电量,保障电池安全稳定运行,是新能源汽车核心零部件之一。在此基础上,公司逐步拓展出高压配电模块等新能源管理控制系统产品,以及PCBA组件、线束相关的电子电气综合应用解决方案业务,形成了多元化的业务布局。

2022年、2023年、2024年和2025年前9月,力高新能分别实现收入5.59亿元、8.03亿元、16.33亿元和19.16亿元,同期归母净利润分别为9068.89万元、9625.91万元、1.6亿元和2.12亿元。

光鲜业绩背后,是力高新能主营业务毛利率呈现 "断崖式" 下滑,从 2022 年的44.89%跌至 2023 年的41.95%、2024 年的34.27%,至 2025 年前三季度降至29.87%,三年多时间累计下滑超15个百分点。

作为力高新能核心利润来源的BMS模块,盈利能力同样不容乐观。2022年,BMS模块的毛利率为45.35%,是公司盈利的“压舱石”,但到2025年前三季度,这一数据已降至39.99%,盈利空间被持续挤压。更值得关注的是,BMS模块的售价也出现明显下滑,2022年平均售价为636.51元/PCS,到2025年前三季度已降至395.56元/PCS,降价幅度超过38%,直接印证了公司“以价换量”的经营策略。

除了核心产品盈利下滑,公司大力扩张的低毛利率产品,也成为拖累整体毛利率的重要因素。报告期内,线束和PCBA组件业务的收入占比大幅提升,到2025年前9月,两者合计收入占比已超过22%,成为公司营收的重要组成部分。

然而,力高新能大力扩展的PCBA组件业务2025年前9月毛利率为1.41%,拖累公司整体毛利率。

力高新能则表示,自2023年以来,汽车行业“价格战”此起彼伏,致使全产业链利润率下降,车企和上游零部件企业叫苦不迭。

长期跟踪汽车行业的分析师赵帅教对界面新闻记者表示,BMS行业的产业链地位决定了其议价能力先天不足:下游主要是动力电池厂和整车厂,这些客户规模大、话语权强,议价能力极强;上游则以半导体行业巨头为主,核心芯片等原材料的供应被少数企业垄断,BMS厂商难以压低采购成本。“两头受压”的格局下,BMS厂商的毛利率难以维持在高位,而力高新能的下滑幅度远超行业平均水平,本质上还是自身产品竞争力不足,无法通过技术优势对冲行业压力。

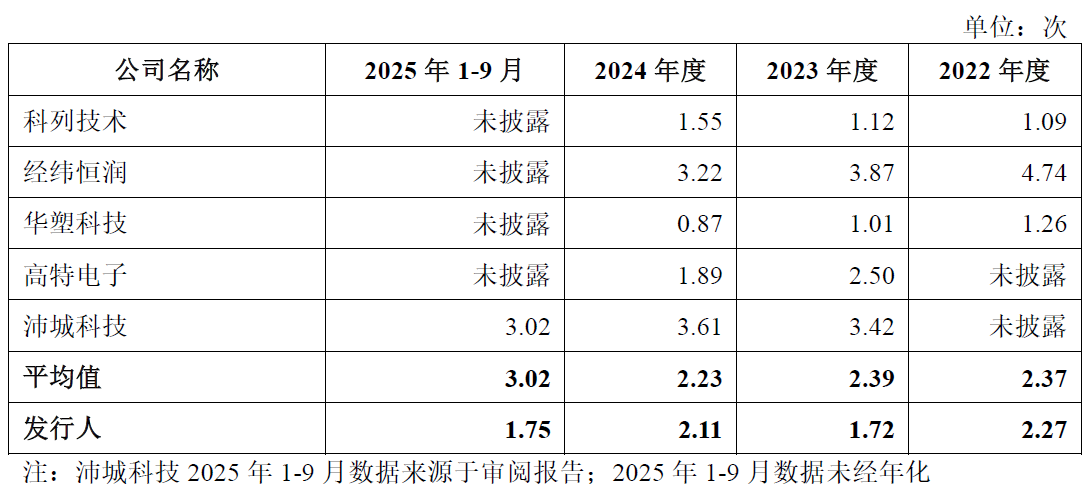

赊销换增长,应收账款周转率长期垫底

与毛利率持续下滑相伴而生的,是力高新能愈发恶化的回款能力和现金流状况。在“以价换量”的同时,公司还采取了放宽信用政策、延长账期的方式刺激销售,也就是俗称的“赊销”,这导致应收账款规模激增,回款效率大幅落后于同行。

报告期内,公司应收账款周转率分别为2.27 次、1.72 次、2.11 次和 1.75 次,持续低于同业可比公司平均水平。2025 年前三季度,公司应收账款周转率为行业均值的57.95%,回款效率落后于同行。

周转率持续偏低背后,是应收账款规模的 "爆炸式增长"。报告期各期末,公司应收账款余额从2022年底的3.2亿元激增至2025年9月末的12.98亿元,两年多时间增长超3倍。

赊销模式带来的最直接后果,就是现金流危机。报告期内,力高新能经营活动产生的现金流量净额持续为负,分别为-4575.52万元、-8264.94万元、-167.12万元和-2.71亿元。2025年前三季度,现金流“失血”规模急剧扩大,较上年同期的负现金流大幅增加,公司资金链面临巨大压力。

会计师张桓在接受界面新闻记者采访时表示,力高新能应收账款周转率长期低于行业均值,这往往是企业放宽信用政策、延长账期以刺激销售的典型信号,公司营收与净利润高速增长的同时,经营性现金流却持续净流出,形成鲜明的 "业绩与现金流背离",盈利质量大打折扣,若应收账款回收不及预期、坏账风险攀升,公司将面临资金链紧张、流动性枯竭的风险,高增长恐难以为继。

零跑汽车 "双向交易",关联交易合理性存疑

除了财务层面的困境,力高新能的供应链与客户结构也暗藏重大隐忧,其中最引人关注的,就是公司与零跑汽车之间的“双向交易”模式,这一异常交易引发了市场对其业务独立性与交易公允性的广泛质疑。

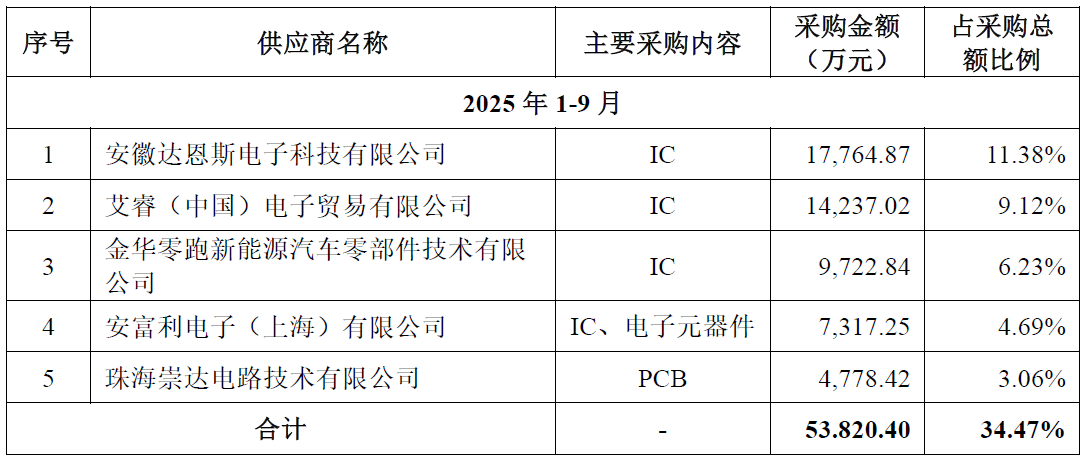

2025年前9月,力高新能的第二大供应商为金华零跑新能源汽车零部件技术有限公司,而该公司正是零跑汽车的全资子公司;与此同时,零跑汽车又是力高新能的重要客户,公司的BMS产品最终配套零跑旗下多款车型。这就形成了一种异常的格局:零跑汽车既是力高新能的核心客户,又是其主要供应商,双方存在“双向交易”的深度绑定关系。

在IPO审核中,这种“既是买家又是卖家”的双向交易模式,一直是监管层重点关注的关联交易风险点。投行人士李生东告诉界面新闻记者,这种深度利益绑定的模式,存在两大核心风险:一方面,双方可能通过非公允定价调节收入与成本,比如力高新能以低于市场的价格向零跑汽车供货,同时以高于市场的价格从其采购零部件,从而实现利益输送,美化公司业绩;另一方面,这也凸显出力高新能对单一客户/供应商的过度依赖,业务独立性严重不足,一旦零跑汽车调整合作策略,无论是减少采购还是停止供货,都将对力高新能的经营产生重大冲击。

此外,报告期内,力高新能源客户集中度居高不下,前五大客户销售收入占比长期超 80%,2023 年对国轩高科单一客户收入占比达 42%。客户集中度过高,意味着公司的经营业绩高度依赖少数客户,一旦核心客户出现经营下滑、订单减少等情况,公司的营收和利润将直接受到冲击,经营稳定性难以保障。

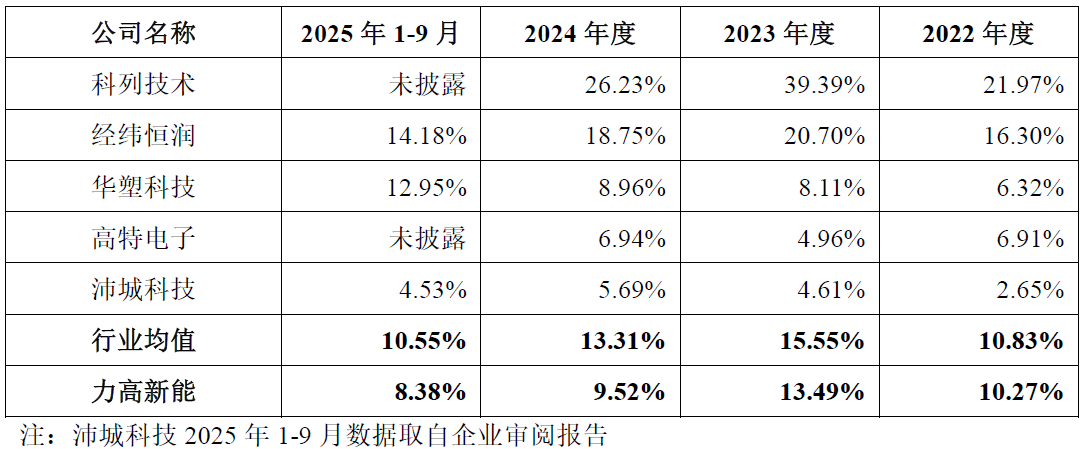

研发费用率下滑,产能利用率不足

作为技术密集型的 BMS 企业,研发投入是核心竞争力的基石,但力高新能源却呈现 "重规模、轻研发" 的倾向,技术储备与创新能力堪忧。

2022年、2023年、2024年和2025年前9月,公司研发费用率分别为10.27%、13.49%、9.52%和8.38%,不仅持续低于同业平均水平,且2024年以来下滑趋势明显,2025年前三季度已跌破9%。

研发投入力度不足,直接制约力高新能技术迭代与产品升级能力。

电池领域技术专业人士羌博接受界面新闻记者采访时表示,当前BMS行业正朝着高集成度、域控化、智能化方向快速发展,新型电池技术(如固态电池、钠离子电池)的商业化也对BMS提出全新技术要求。若力高新能源持续压缩研发投入,将无法跟上行业技术迭代步伐,现有产品技术优势将逐步丧失,在与头部企业的竞争中进一步处于劣势。

此次IPO,力高新能拟投入超过10亿元募集资金,用于两大扩产项目:长三角新能源汽车控制系统智能制造中心项目拟投资4.25亿元,力高新能源产业园三期项目拟投资9.2亿元。

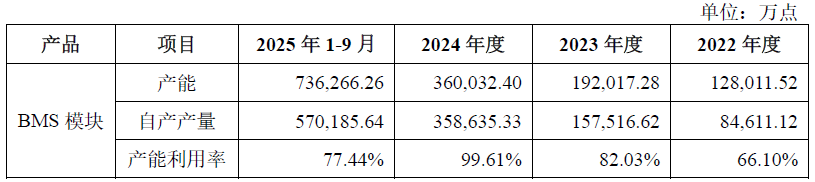

然而,公司当前产能利用率已明显下滑,呈现 "产能过剩初现" 的迹象。数据显示,2024 年公司BMS模块产能利用率曾达99.61%,但2025年前三季度已降至77.44%,下滑超22个百分点。

对于上述问题,界面新闻记者联系力高新能采访,截至发稿未获回应。

(应受访者要求,李生东为化名。)