近期,深圳市好盈科技股份有限公司(以下简称“好盈科技”)更新披露科创板上市招股书。这家成立于2005年的企业,长期深耕无人机动力系统的研发、生产和销售,同时布局竞技车(船)模、电动滑板车、电动摩托车等领域的动力产品,甚至大力推进电动垂直起降飞行器(eVTOL)动力系统的研发,

站在低空经济的风口上,好盈科技的业绩呈现出爆发式增长态势。2023年至2025年,公司营收从5.46亿元升至15.48亿元,增长幅度接近三倍;同期归母净利润也从9120.8万元增长到3.56亿元,盈利能力看似十分亮眼。

然而,这份看似完美的业绩答卷背后,却暗藏着多重不容忽视的隐忧,从毛利率下滑到研发效率不足,从业务模式漏洞到内控风险,每一个问题都可能成为其冲击科创板路上的“绊脚石”。

毛利率下滑

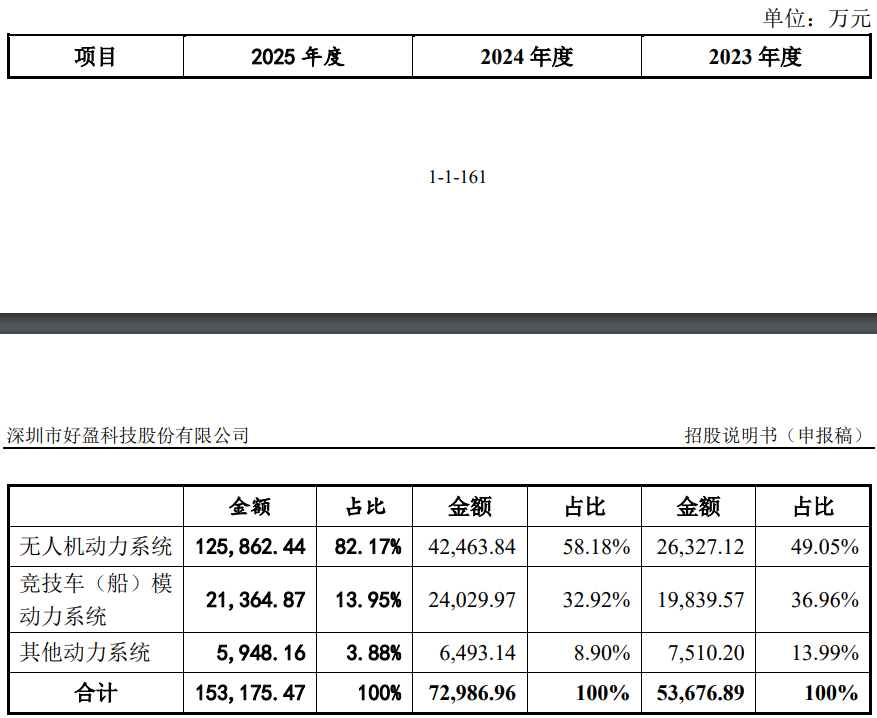

好盈科技主营业务为无人机动力系统,从业务结构看,公司主营产品包括无人机动力系统、竞技车(船)模动力系统和其他动力系统,公司收入主要增量来自无人机动力系统,占比从2023年的49.05%增长到2025年的82.17%。

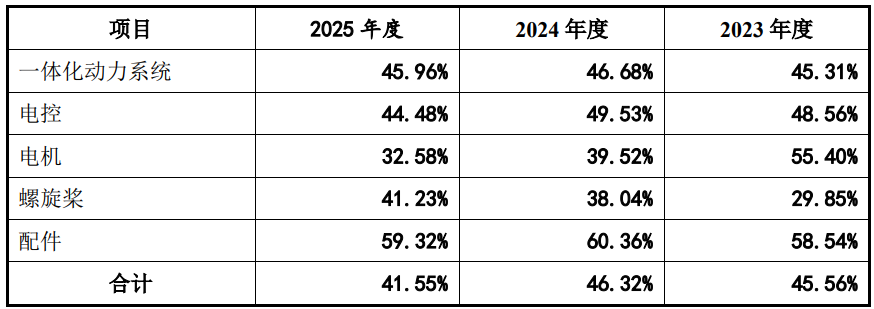

不过,好盈科技的增长模式,正陷入“量升利降”的尴尬困境。表面上看,公司无人机电机销量实现了跨越式增长——2023年销量仅为1.32万件,到2025年已暴增至368.51万件,两年间销量增长超278倍,但销量激增的背后,是产品单价的大幅缩水和毛利率的急剧下滑。2023年,公司无人机电机单价为271.69元/件,而到了2025年,单价已降至94.02元/件,降幅超过65%。

对于这种“薄利多销”的现状,好盈科技表示,核心原因是低功率电机产品的快速放量。据悉,低功率电机主要应用于消费级无人机等中低端场景,这类产品市场竞争激烈,同质化严重,毛利率本身就远低于高功率电机(多用于工业级、警用等高端无人机场景)。随着低功率电机收入占比的大幅提升,无人机动力系统的整体毛利率也随之大幅下滑,从2023年的55.4%降至2025年的32.58%,降幅超22个百分点。

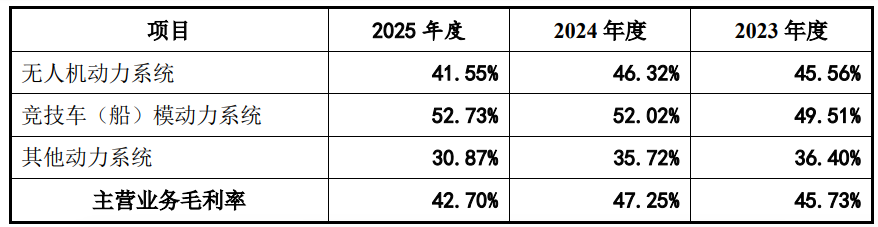

受此影响,公司综合毛利率也出现缩水,2025年较2024年下降超过4个百分点,从47.25%降至42.7%,这一下滑幅度在行业内较为罕见。好盈科技坦言,若未来低功率产品销售占比持续提升,或无人机动力市场竞争进一步加剧,公司毛利率可能会继续下滑。

长期关注无人机行业的分析师黄光宇对界面新闻记者支出,当前无人机动力系统行业竞争日趋激烈,除了垂直整合无人机动力系统的行业巨擘大疆创新外,拟上市公司三瑞智能等竞争对手的市占率也在不断提高。“好盈科技若无法通过技术升级提升产品附加值,摆脱对低功率电机‘冲量’的依赖,毛利率下滑的趋势可能难以逆转。”

研发投入与盈利表现出现“剪刀差”

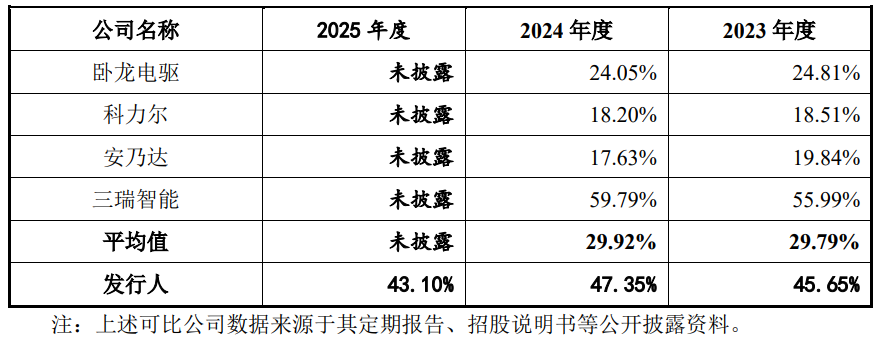

与同行对比,好盈科技的毛利率也有差距。目前A股尚无可比无人机动力系统公司,仅有拟上市公司三瑞智能与其业务类似。

2023年,三瑞智能毛利率为55.99%,高于好盈科技10个百分点以上;2024年,三瑞智能毛利率为59.79%,高于好盈科技12个百分点以上。

然而,好盈科技的研发投入力度却持续高于三瑞智能。2023 年和 2024 年,好盈科技研发费用率分别为 9.53% 和 9.34%,高于同期三瑞智能的 6.51% 和 4.34%。也就是说,好盈科技投入了更多的研发资金,却未能换来更高的盈利水平,这使得这两家公司的研发投入与盈利表现呈现 "剪刀差" 态势。

市场人士张毅对界面新闻记者表示,研发费用率的高低并非衡量企业研发实力的唯一标准,研发效率和研发转化率更为关键。“好盈科技更高的研发费用率未能转化为更高的毛利率,这表明公司在研发方向、技术转化能力上可能存在短板,研发投入的性价比不高,难以形成核心技术壁垒。”

竞争对手兼第二大客户

好盈科技的业务模式中,还存在一个堪称行业奇观的现象——其核心竞争对手三瑞智能,同时也是公司的重要客户,这种“既竞争又合作”的关系,让其销售的可持续性备受质疑。

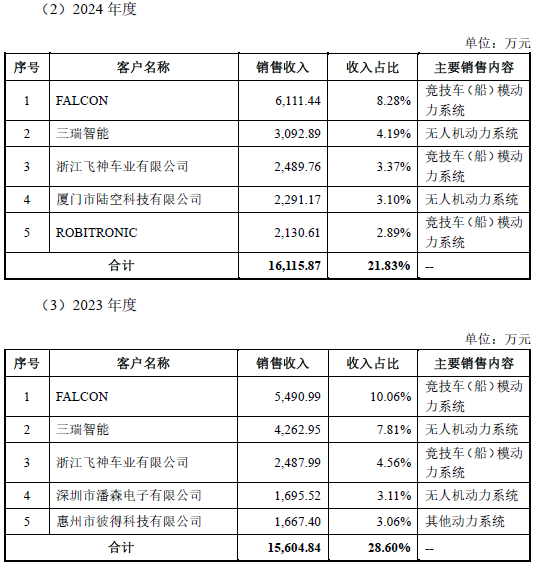

招股书显示,三瑞智能被列为好盈科技在无人机动力系统领域的可比竞争对手,双方在无人机动力系统市场存在直接竞争关系。但与此同时,2023年和2024年,三瑞智能均为好盈科技的第二大客户,销售金额分别为3092.89万元和4262.95万元,占公司当期营收的比例分别达4.19%和7.81%。

这种 "既竞争又合作" 的关系引发市场关注。好盈科技在问询回复中则提到,三瑞智能自研和向公司采购的电控产品的技术难度不存在实质差异,且自产毛利率更高,这意味着三瑞智能可能只是基于自身产能暂时短板而选择与好盈科技暂时合作。

分析师李怀远告诉界面新闻记者,随着三瑞智能自身产能的扩张和技术的成熟,其对好盈科技电控产品的采购需求可能会逐渐减少,好盈科技向其销售的持续性存在较大疑问。”事实上,这一担忧已逐渐成为现实,2025年,三瑞智能已不再是好盈科技的前五大客户。

关联方应收账款 "爆雷"

好盈科技的关联交易与应收账款管理问题成为IPO审核的又一焦点。

好盈科技实控人张捷、刘友辉及大股东潘锐祥合计持有深圳市烁途创新科技有限公(以下简称“烁途科技”)18.59%股权,烁途科技为好盈科技的关联客户,报告期内,好盈科技向其累计关联销售1299.24万元。

然而,烁途科技近年来经营不善,陷入了严重的债务危机,导致对好盈科技的应收账款出现大面积逾期。为应对这一风险,好盈科技在2024年对烁途科技472.03万元的应收账款计提了283.22万元的坏账准备;2025年,随着烁途科技经营状况进一步恶化,公司对剩余246.98万元应收账款全额计提坏账准备,这意味着该部分关联销售款项几乎无法收回。

会计师严一凡对界面新闻记者表示,好盈科技实控人张捷、刘友辉作为烁途科技的股东,对其经营情况应该有了解,却未能对关联方销售的风险进行及时干预,导致最终应收账款近乎全部计提,这充分说明公司在应收账款管理、关联交易风险控制等方面存在明显漏洞,内控机制可能存在失效问题。

好盈科技在报告期内的资金运作,更是引发了市场的广泛争议——在账面资金充裕的情况下,公司一边大额分红,一边向资本市场募资,合理性备受质疑。

好盈科技拟通过科创板上市募集19.6亿元资金,主要用于高端动力系统智能产业园(一期)、研发中心升级建设等项目,其中1.6亿元用于补充流动资金,宣称此举是为了缓解产能瓶颈、提升研发实力、保障经营有序开展。

但与此同时,公司在2024年和2025年分别进行了约2000万元和3000万元的现金分红,报告期内累计分红金额达5000万元。更值得注意的是,截至2025年末,好盈科技的货币资金余额与交易性金融资产合计达7.34亿元,账面资金十分充裕。

投行人士王立强向界面新闻记者坦言,企业在报告期内合理分红本无可厚非,但好盈科技在账面资金充裕、无迫切资金需求的情况下,一边大额分红回馈股东,一边计划募资19.6亿元,甚至专门拿出1.6亿元补充流动资金,这种操作显得十分不合理。“这一方面反映出公司的资金规划不够审慎,另一方面也难免让人质疑其上市的核心目的是‘圈钱’,而非真正需要资金支持业务发展。”