文|酒讯 方圆

编辑|念祎

编者按:随着酒业调整的持续深入,市场竞争愈发激烈,精准把握市场趋势已成为酒企发展的必备技能。酒讯将携飞瓜数据周期性观察部分电商平台酒类消费数据,对市场需求进行及时洞察,以期为企业发展战略、销售策略调整提供数据参考和事实依据。

3月的尾巴,在飞天茅台涨价的舆论声中热闹收尾。

而在此之前,春糖遇冷的讨论已经持续了近半个月。名酒撤退、酒店展降温、人流量分散等一系列与往年不同的表征,在表达春糖“变了”的同时,也让市场明确认识到,白酒行业的筑底分化还在加剧。

镜头聚焦啤酒、葡萄酒板块,啤酒企业财报的表现差异、葡萄酒企业的战略分歧,它们在不同的舞台上演绎着同一场名为“分化”的舞台剧。

酒企和行业发展转向,是由消费者的购酒行为描绘出来的。酒讯携手飞瓜数据对3月快手酒水销售情况进行梳理了解到,进入3月,走出旺季氛围的快手消费者们在名酒与草根品牌之间,又有了全新的抉择。

01、白酒:价位带下沉,名酒高处站岗

从价盘来看,3月快手白酒销售出现了明显的价位带下移。

飞瓜数据显示,3月快手白酒销售800元以上、500-800元、300-500元、100-300元、100元以下价位带(指SKU售价,下同)占品类大盘的比例分别为5.47%、4.22%、10.16%、46.01%、34.14%。

其中,800元以上、500-800元、300-500元价位带较上月占比有所下滑,分别减少3.53个百分点、16.02个百分点、5.83个百分点,500-800元这一价位带的占比收缩尤为明显。100-300元、100元以下价位带上涨,分别提升10.65个百分点、14.73个百分点。

可以看到,春节热潮退去后,快手消费者购酒决策发生了剧烈的价格重构。

与之同步发生的,是商品选择的变化。

在整个酒水盘面,3月快手酒水销量TOP10商品中,名酒品牌只剩下五粮液一根独苗,且上榜产品为定制贴牌酒,在此之外,更多的是小品牌与白牌。回归今年以来快手消费者的商品选择,从1月首选高端名优酒,到2月钟爱地产名酒,再到如今草根品牌集体上位,决策变化之间,清晰地勾勒出一条酒水销售淡旺季的楚河汉界。

但购酒预算的下调并不意味着快手消费者在淡季完全进入消费降级模式。在高价位带,名酒依然是他们的热爱。

在800元以上价位带,名酒品牌在销量TOP5已经站稳脚跟。“五粮液第八代普五”“45度金徽柔和+52度金徽迎宾”“国台酱香”“舍得小酒组合”“五粮液股份东方龙金龙献瑞”等SKU的亮相,表明在高价位带,快手消费依然更倾向于为品牌确定性付费。

对品牌确定性的认可,也在500-800元价位带和300-500元价位带集中体现。在这里,剑南春、习酒等区域名酒的排面,同样也是快手消费者的心头好。当然,在更低的价位带,消费者对品牌的选择出现了细微的转向。比如在300-500元价位带,产品的选择更倾向于高性价比的地产酒和大品牌的定制产品。

而当价位进一步下探到100-300元、100元以下价位带,是白牌的天下。尽管在热销榜上依然有部分品牌贴牌酒出现,但由达人推荐的定制酒或者白牌才是这里的主角。

02、啤酒:高端精酿退潮,性价比高端接棒

如果说白酒的价格波动是“下台阶”,那么啤酒就是“跳水”。

在啤酒销售最为集中的三个价位带,300-500元、100-300元、100元以下的销售占品类大盘的比例分别为0.25%、19.71%、80.00%。能直观看到,100元以下价位带站在了显眼的C位,它在3月的占比上涨了40.99个百分点;这部分消费转移,几乎全部来自100-300元价位带——该价位带3月占比下跌了39.29个百分点。

是谁让快手老铁改变了选择?从热销榜单里可以找到答案。

从热销榜单来看,3月快手啤酒热销榜中,300-500元价位带热销TOP 5几乎都是进口高端精酿品牌,比如,“一滴”有澳大利亚水果酸啤酒天花板的美誉,“凡人”则是美国精酿啤酒的标杆,“白熊”是比利时大厂的爆款产品线,精酿圈品牌推手涛旭带来的“愤怒的椅子”则是美国明星精酿品牌。该榜单中唯一上榜的国产啤酒厂商——青岛经典(1903)则隶属青岛啤酒旗下中高端线。

图片来源:青岛啤酒公众号

从销售占比骤降可以看出,当前快手消费者对这类高端精酿的热情正在退去。但这并不意味着他们不爱高端,而是换了一个更划算的打开姿势。

在100-300元价位带,是青岛经典1903的主场。在热销TOP 5中,这一产品的各色SKU就占据了4席,与之同行的是百威冰啤。可见,高端啤酒依然有市场,只是兼具高端品质与性价比的产品,正在取代纯粹的高价精酿,成为快手消费者的新宠。

即便下探到100元以下区间,品质感也并未缺席。在该价位带的热销TOP 5中是清一色的精酿啤酒SKU,这里面又以达人推荐占据主流,同时风味精酿啤酒也在此崭露头角。

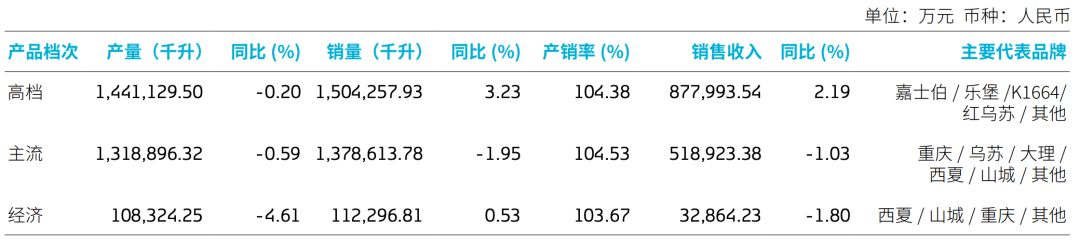

消费者对品质啤酒的追求,实际上也是近两年来啤酒厂商的重要增长曲线。梳理啤酒企业的财报可以看到,青岛啤酒2025年经典系、白啤、超高端系列等产品销量持续创历史新高;燕京啤酒的高端大单品燕京U8在2025年的销量同比增长29.31%,远超1.21%的整体增速;重庆啤酒的高档啤酒2025年营收同比增加2.19%,几乎是一己之力将公司从业绩下滑的边缘拉回来。

图片来源:重庆啤酒2025财报截图

由此可见,啤酒高端化不是伪命题,但定价必须精准触达消费者的心理防线。

03、葡萄酒:国产破冰之后,进入混战深水区

再看葡萄酒品类,价格带下移的特征同样明显。

3月快手葡萄酒销售中,800元以上、500-800元、300-500元、100-300元、100元以下个价位带占品类大盘的比例分别为1.10%、0.19%、1.30%、55.71%、41.70%。这之中,300-500元价位带占比大幅下滑,较2月占比下降32.23个百分点。

这部分消费力量分散到100-300元、100元以下两个价位带,前者上涨17.10个百分点,后者上涨15.85个百分点。

对比2月来看,国产葡萄酒价位带有所下沉。我们在上期《快手老铁爱名酒,国产葡萄酒“破冰”时刻》提到,2月快手葡萄酒销售迎来了明显的国产葡萄酒破冰时刻,在500-800元价位带和100-300元价位带热销榜上出现了不少国产葡萄酒。

到了3月,局面变得复杂。“疆领无界”从500-800元价位带向下移动,下沉到500-800元价格带;与此同时,“沙地酒庄”则继续在100-300元价位带坚守,“国产罗芙庄园”则在2月短暂上榜后悄然退出。

此前,潮饮荟创始人殷凯对酒讯分析表示,当前快手平台上的国产葡萄酒消费处于明显的“混战期”,小品牌和白牌产品较为丰富。这些有着明显的地域特色和风土人情叙事的产品,依靠情感纽带形成转化之后,将面临更严苛的品质评估,后续如果品质跟不上,在销量短暂冲高后会再度沉寂。

另一个值得注意的现象是,在低价位带,国产贴牌品牌依然保持着较强的势能。一些商标在国内注册、产品产地却在国外的“国内运营品牌”,沿袭“进口葡萄酒”的固有路径来吸引消费者。

事实上,快手头部达人在推荐葡萄酒时,也有意强化“进口”标签。例如,长居热销榜的“输家”,其销售的“南斯歌达凯恩XO白兰地”“法国进口黑爵荣耀干红葡萄酒”“鲁迪诺金庄老藤干红葡萄酒”等热销SKU,无一不是打“进口牌”。

很显然,尽管国产葡萄酒已经在快手平台上完成破冰行动,但市场沉淀多年的“进口崇拜”并不会一夜消失。国产葡萄酒面临的不只是内部竞争,还有来自进口酒的持续挤压。

综合来看,3月快手酒水销售已经正式进入常态化走势。

一方面,随着春节氛围完全消退,白酒消费场景切换带来价格带剧烈震荡,尤其是2月春节聚饮红利推动的高价位带集中消费,在3月已经正式回落至地价位带的平价自饮区间。当然,价格带的下沉并不等同于消费降级,即便是购酒预算收缩,快手消费者的购酒决策依然认品牌、认品质。

另一方面,啤酒高端化仍是主线,但价格敏感度极高。 消费者对高端啤酒的热情并未消失,只是从高价尝鲜转向了性价比高端。进入3月,高价位带高端精酿的急速回落,以及地价位带高端产品的回暖,意味着啤酒厂商在动销时对价格的把控需要更为精细。

再一个,国产葡萄酒在迎来真正意义上的“破冰”时刻后,进入了更为复杂的竞争局势,在消费者既要性价比、也要品牌故事、更要品质保障的理性需求下,国产葡萄酒在机遇中也遇上了更多的挑战。国产小品牌和白牌借助地域叙事和达人推荐快速起量,但品质持续性将决定它们能走多远。与此同时,进口葡萄酒凭借多年积累的品牌认知,仍在低价位带保持着相当的存在感。

接下来,对于酒企而言,理解淡旺季切换的节奏、精准卡位价格带,将会是竞争的关键。

排版|王月桃