今日(4.2),沪指午后跌近1%,中药板块逆市飘红。中药ETF汇添富(560080)涨0.39%,盘中成交额逼近5000万元。资金面上,中药ETF汇添富(560080)昨日获超6100万元净流入!

业绩面上,3月31日晚间,云南白药集团发布2025年年度报告。年报显示,2025年营业收入约411.87亿元,同比增加2.88%;归属于上市公司股东的净利润约51.53亿元,同比增加8.51%;基本每股收益2.89元,同比增加8.65%。各项经营指标在高基数基础上,再次站上新台阶,实现“增长、增效、增值”的高质量发展目标。

2025年,云南白药集团主业业务结构持续优化,工业收入160.16亿元,新业务线拓新势能加速释放。其中,药品板块和健康品板块取得了明显成效,一方面,药品产品销售实现营业收入83.18亿元,在肌肉骨骼和疼痛管理市场的优势地位进一步强化,在植物补益、消化系统、呼吸系统和心脑血管等领域实现快速成长;另一方面,健康品实现营业收入67.45亿元,核心产品云南白药牙膏继续稳居国内全渠道市场份额第一,新品赛道,抗敏、美白等功能赛道实现快速增长,儿童等细分功能赛道有序提升。

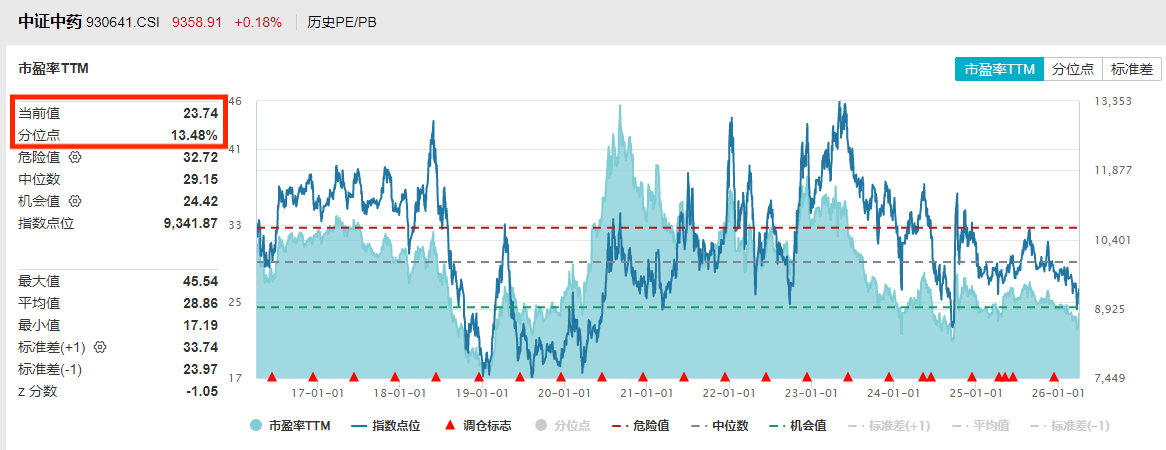

估值上看,中药ETF汇添富(560080)所跟踪复制的中证中药指数最新市盈率(PE-TTM)为23.74倍,指数发布以来估值分位点13.48%,意味着指数市盈率已低于近10年86%的时间区间,估值性价比凸显!

中药ETF汇添富(560080)标的指数热门股涨跌互现:云南白药涨超2%,华润三九、东阿阿胶、以岭药业、九芝堂微涨;下跌方面,众生药业、太龙药业微跌。

注:标的指数成分股仅做展示,不作为个股推介。

【基药目录催化将至,新进品种有望迎来放量】

2026年2月,国家卫健委等十一部门修订《国家基本药物目录管理办法》,明确基药目录调整周期原则上不超过3年,预示新版目录将出台,其纳入品种有望放量。新目录出台后“986”配备政策有望更明确执行,进一步推动基药品种放量。中药板块当前仍处于低估低配,在政策催化、药材价格回落、库存出清等背景下有望迎来拐点,可关注央企龙头、品牌中药及基药潜在机会。

本次基药目录文件有以下亮点:

1、调整周期:明确“调整周期原则上不超过3年”,相对2015年版的“原则上3年调整一次”对时间要求更为明确,过去由于限制相对宽松,导致基药目录自2018年以来未有调整,诸多优质药品有望纳入并迎来放量;

2、重视儿童药:明确“化学药品和生物制品、中成药中均包含儿童药品”,儿科用药场景特殊,转向药品在过去的基药目录中重视程度相对较低,新管理办法明确提及各类药品均需包含儿科药;

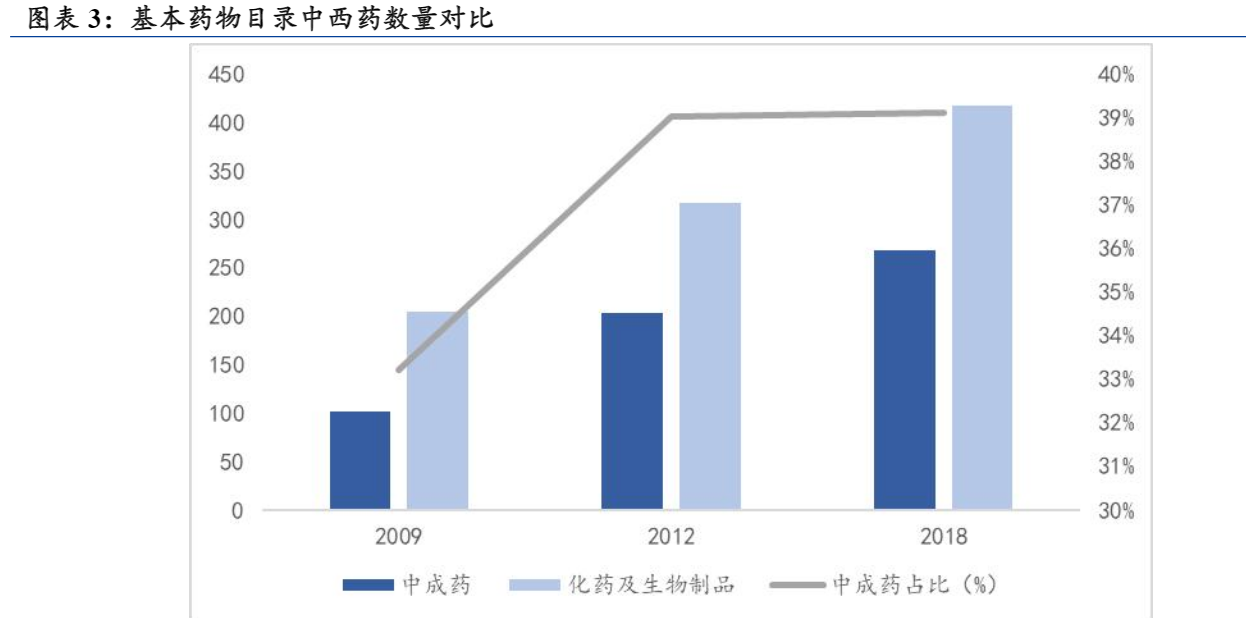

3、中西药并重:明确中成药与化学药、生物制品分类管理,但地位平等。新规将国家基本药物分为“化学药品和生物制品”、“中药(含中药饮片和中成药)”两大类,分别依据临床药理学和功能进行分类。在2012、2018版的基药目录中,中药产比基本稳定在接近40%的占比,预计后续也将维持这个占比数量。

“986”政策在新目录出台后,获将得到更明确的执行。早在2019年高层便有明确发文,指出要逐步实现“基层医疗卫生机构、二级公立医院、三级公立医院基本药物配备品种数量占比原则上分别不低于90%、80%、60%”,即“986”政策。在基药目录根据实际临床需求得到充分补充和调整后,或将更明确执行“986”政策,对应基药品种有望放量。

中药行业明确滞涨,低估低配,有望迎来拐点。中药板块在2025年相对滞涨明确,在政策支持、基药目录催化、药材价格回落、行业库存出清的背景下有望迎来拐点。

(来源:华福证券20260322《中药拐点已至,基药目录有望催化》)

【市场风偏承压,资金“高切低”关注中药!】

方正证券认为,当前市场波动加大、风险偏好持续承压,在这种环境下,具备稳定现金流、低估值和高分红特征的中药与药店板块更适合作为防御型配置方向。

中药板块一方面本身业绩韧性较强,另一方面已形成较为清晰的高股息梯队,如达仁堂股息率约8.83%、济川药业股息率约7.35%、华润江中约5.08%、东阿阿胶约4.82%、羚锐制药约4.0%;药店板块则处于政策底、经营底、估值底共振阶段,行业出清后龙头有望受益于集中度提升与处方外流,且部分公司同样具备较强股东回报能力,例如大参林分红比例超过60%且现金流充裕。因此,在当前不稳定市场环境下,适当配置中药和药店中的高股息品种,有望同时兼顾防御属性、现金回报与后续修复弹性。

进一步看,中药行业的核心逻辑已从过去依赖渠道扩张和大单品放量的“规模扩张”,逐步切换至更强调经营质量、盈利能力、现金回报和转型升级的“质量提升”阶段,2026年大概率是行业筑底恢复、结构分化加剧、政策与经营双重验证的重要年份。2024-2025年压制板块的三大因素——高基数、渠道去库存、中药材成本高位——正在边际缓和:2025年前三季度中药行业平均销售净利率同比提升,显示利润端已先于收入端修复;中药材价格指数在2025年全年由3019.62点降至2542.16点,成本压力明显减轻。叠加去库存接近尾声、基药目录更新预期升温、中药工业高质量发展方案落地,板块不仅有高股息提供安全垫,还具备盈利修复与估值修复的双重弹性,更值得关注的将是那些同时具备分红能力、经营韧性和政策适配能力的品牌OTC及成熟龙头企业。

投资建议方面,关注:1)高股息率品种(红利安全垫+业绩稳健),板块整体分红比例上行、估值回落后红利属性强化,具备“高胜率红利资产”特征;2)中药创新药与现代中药一体化龙头,叠加工信部“创新中药+中药名品+大健康”三大方向,关注管线扎实、临床和上市节奏明确的公司。3)药店(防御底座+行业出清集中度提高+经营修复)。

(来源:方正证券20260322《市场风偏承压,关注中药、药店等高股息行业》)

中药板块兼具内需新消费和医药双重属性,看好中药配置价值的投资者,不妨关注全市场规模领先的中药ETF汇添富(560080),场外可关注汇添富中证中药ETF联接基金(A:501011;C:501012)。

风险提示:基金有风险,投资需谨慎。投资人应当阅读《基金合同》《招募说明书》《产品资料概要》等法律文件,了解基金的风险收益特征,特别是特有风险,并根据自身投资目的、投资经验、资产状况等判断是否和自身风险承受能力相适应。基金管理人承诺以诚实信用、谨慎尽责的原则管理和运用基金资产,但不保证基金一定盈利或本金不受损失。本基金属于较高风险等级(R4)产品,适合经客户风险等级测评后结果为进取型(C4)及以上的投资者。指数成分股的持有风险,请关注部分指数成分股权重较大、集中度较高的风险,请关注指数化投资的风险、ETF运作风险、投资特定品种的特有风险等。文中提及个股仅为指数成份股客观展示列举,本文出现信息只作为参考,投资人须对任何自主决定的投资行为负责。本文中的任何观点、分析及预测不构成对阅读者任何形式的投资建议。投资者在申购/赎回ETF基金份额时,申购赎回代理券商可按照不超过0.50%的标准收取佣金,其中包含证券交易所、登记机构等收取的相关费用。其他基金的销售费用请参见相应基金的招募说明书、产品资料概要等法律文件。