4月2日,A股市场震荡,中东局势再度紧张,油价涨超4%,能源板块冲高。截至10:23,仅含24只煤油股的能源ETF汇添富(159930)涨超2%。

能源ETF汇添富(159309)标的指数成分股多数涨幅居前,杰瑞股份涨停,中煤能源涨超4%,中国神华、兖矿能源涨超2%,中国石化、山西焦煤等跟涨。

【能源ETF汇添富(159309)标的指数前十大成分股】

截至10:23,成分股仅做展示使用,不构成投资建议。

今日,美国高层发表讲话称,未来两到三周将对伊朗开展极其严厉的打击。目标是摧毁伊朗威胁美国的能力,摧毁其国防工业基础,伊朗确实不再构成威胁。美国有多种选择可以打击伊朗石油,包括夺取关键能源设施。并称不需要来自中东的石油,过去不需要霍尔木兹海峡,现在也不需要,一旦冲突结束,海峡自然会开放。

【战争风险尚未收敛,冲突走势仍具有较大不确定性】

银河证券认为,战争风险尚未收敛,冲突走势仍具有较大不确定性。核心的假设在于,若此时美国通过TACO的方式来解决霍尔木兹海峡的通航问题,无异于承认了中东地缘秩序的重构,这对美国高层威信以及石油美元体系都将造成较大冲击。下一步,美国可能会继续加强对于中东地区的部署,通过更猛烈的武力压制以争取更多谈判筹码,且不排除美国选择地面作战的可能性。

对资本市场有三个层次的影响:

短期看,在冲突走势尚未明朗之前,避险情绪依然主导,不排除又一次的流动性冲击逼出TACO的可能性。

中期看,要考虑通胀中枢上行对基本面以及货币政策的影响,美联储和中国央行的降息会更加视情而定。

长期看,相比财政赤字,全球都会更加重视“安全赤字”,未来各国在“统筹发展与安全”方面或作出更多努力,能源安全、粮食安全、产业链供应链安全、国防安全、网络安全等建设需求将显著提振。(来源于中国银河证券20260327《谁是时间的朋友?—美伊冲突演绎与资产配置展望》)

【煤炭板块:供给的主动变革叠加黑天鹅频发,煤价空间彻底激活!】

国盛证券指出,印尼市场通过收紧RKAB配额、恢复出口关税、提高国内DMO比例等政策重拳,实现供给有效收缩,旨在托底煤价、增加财政收入;此举将直接削减全球海运市场的有效供给,挤压中小矿商生存空间,从成本和供给两端为国际煤价构筑坚实底部,同时削弱进口煤到中国的成本优势,若与地缘冲突形成叠加,或催化2026年煤价迎来强势反弹。

美伊冲突持续发酵,霍尔木兹海峡封锁导致航运、原油、LNG、甲醇等化工品价格暴涨。叠加印尼减产的背景,进一步强化了煤价上涨逻辑,打开了煤价涨价天花板。

(1)油价大幅上涨&中东等原油关联地区供应受阻时,国内煤化工补位,进一步强化煤价上涨逻辑。

(2)LNG暴涨会推动市场对煤炭的价值重估,抬升煤价底部;此外,气价上涨还会带动煤化工原料成本上升,进一步强化煤制化工品的成本优势,刺激化工用煤需求,最终形成“LNG暴涨→替代需求增→高卡煤先涨、带动中低卡煤跟涨”的传导逻辑。

(3)根据此前发布的《成本(2024)——上市公司全解析(三)》等相关报告,吨煤成本中“原材料、燃料动力”占比约在5%~25%左右,露天矿占比更高。由于油气价格大涨,无论国内矿山还是海外矿山的吨煤成本或明显抬升,进一步强化煤价支撑。

(4)估算海运费成本占我国CFR价格的比重约在10%~20%左右,由于美伊冲突的持续升级,海峡封锁直接导致航运和原油价格大涨,受此影响,我国CFR价格亦将水涨船高,从而影响我国海运进口水平,进一步强化煤价支撑。(来源于国盛证券20260331《煤炭深度:趋势已明,空间大开——25年全球煤炭市场复盘及展望》)

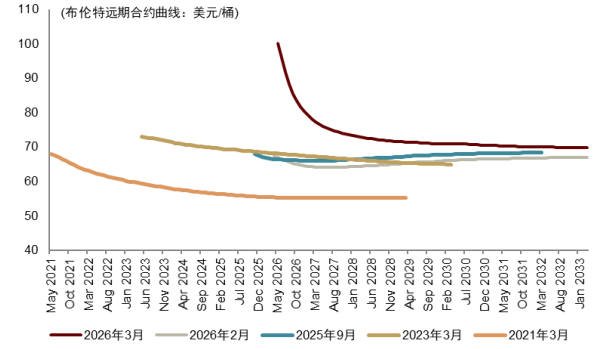

【油气板块:油气资产的中枢或上移,仍有低估的风险】

中金公司认为,市场远期油价假设具有上升趋势。2021年原油均价71美元/桶环境下,布伦特28年期货合约定价为58美元/桶,而25年原油均价68美元/桶时,布伦特28年期货合约定价已抬升至70美元/桶,高于近月价格,市场远端油价一致预期正在逐年提升。

图表:市场远期油价预期的抬升趋势

资料来源:中金公司研究部

当前市场一致预期内含的油价为70美元/桶。截至3月16日收盘中海油-H股价28.8港元,内含远期油价仍在70美元/桶(对应5%的股息收益率)。但中金判断,因霍尔木兹海峡受阻造成的供应减少或逐步反映到市场的中长期预期变化。油气公司盈利底部抬升趋势下,资产或仍有低估的风险。

海峡受阻影响中长期预期。考虑到沙特管道补充和当前全球200万桶/天的过剩量,保守/中性/极端三种情形假设下,海峡通航情况对1H26全球商业原油库存损耗量约在3.6/6/10亿桶,对应补库周期为180/300/500天。而为推动市场逐步回到冲突前的平衡,油气公司或需要高于边际成本线5/10/15美元/桶的油价以刺激增产,中长期内含油价或有进一步抬升至75/80/85美元/桶中枢的空间。

远期价格底部提升,油气资产的“战略性溢价”或有重估空间。基于远期油价预期变化和海峡受阻影响,判断:以27年底作为中期,30年底作为远期考虑,油气资产内含的合理油价中枢或在80美元/桶、85美元/桶。此外,海湾国家生产设施在本次冲突中受到的打击,或推动市场将油气资产的战略价值纳入估值,对主要经济体、尤其是更具资产安全性的石油公司给予更高溢价。(来源于中金公司20260323《油气化工:霍尔木兹局势对中国油气化工影响解析》)

地缘风浪起,黑天鹅频飞,油价、煤价再乘风!此外,高股息低估值增厚资产配置“安全垫”,“反内卷”政策与顺周期逻辑催化板块弹性,能源板块攻防兼备!核心产品能源ETF汇添富(159930)仅含24只煤炭股+石油股,一键把握传统能源投资机遇,为全市场稀缺品种!全市场仅此一只!

风险提示:基金有风险,投资需谨慎。投资人应当阅读《基金合同》《招募说明书》《产品资料概要》等法律文件,了解基金的风险收益特征,特别是特有风险,并根据自身投资目的、投资经验、资产状况等判断是否和自身风险承受能力相适应。基金管理人承诺以诚实信用、谨慎尽责的原则管理和运用基金资产,但不保证基金一定盈利或本金不受损失。以上基金均属于较高风险等级(R4)产品,适合经客户风险承受等级测评后结果为进取型(C4)及以上的投资者。请投资者关注指数化投资的风险以及集中投资于指数成分股的持有风险,请关注部分指数成分股权重较大、集中度较高的风险,请关注指数化投资的风险、ETF运作风险、投资特定品种的特有风险等。文中提及个股仅为指数成份股客观展示列举,本文出现信息只作为参考,投资人须对任何自主决定的投资行为负责。本文中的任何观点、分析及预测不构成对阅读者任何形式的投资建议。投资者在申购/赎回ETF基金份额时,申购赎回代理券商可按照不超过0.50%的标准收取佣金,其中包含证券交易所、登记机构等收取的相关费用。其他基金的销售费用请参见相应基金的招募说明书、产品资料概要等法律文件。