文|C2CC新传媒

近日,新锐口腔护理品牌参半的母公司深圳“小阔集团”正式向港交所递交招股书,启动上市征程,成为近期市场焦点。

作为近年口腔护理市场中快速成长的参与者,小阔集团虽非传统巨头,但其成立八年来的发展轨迹,恰与中国口腔护理市场格局的深刻变革同步。此次披露的招股书,不仅揭示了一家企业的成长路径,也为观察行业动向与竞争态势提供了重要窗口。

C2CC传媒X新妆,通过系统梳理该招股书,并提炼关键数据图表,试图清晰、直观地展现这一市场的真实图景与竞争逻辑。

中国个人护理市场2030年破万亿

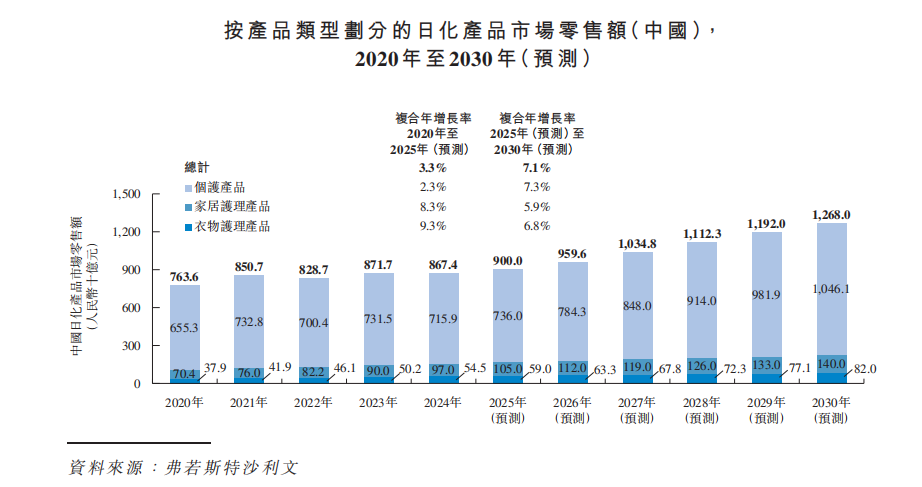

近年来,中国日化产品(个人护理、衣物护理、家居护理)的整体市场保持稳定增长。根据小阔集团招股书援引弗若斯特沙利文数据(下同),中国日化产品的整体市场规模由2020年的7636亿元增长至2025年的9000亿元,预计于2030年将达近1.3万亿元,2025年至2030年的复合年增长率达7.1%。

其中,包括口腔护理产品、头发及身体护理产品(如洗发水、护发素、沐浴露及发油)以及护肤产品,用于满足个人清洁及个人护理需求的个护产品市场从2020年的6553亿元增长至2025年的7360亿元,预计于2030年将进一步增至1.05万亿元,2025年至2030年的复合年增长率达7.3%。

口腔护理2030将达973亿元,线上占比趋近5成

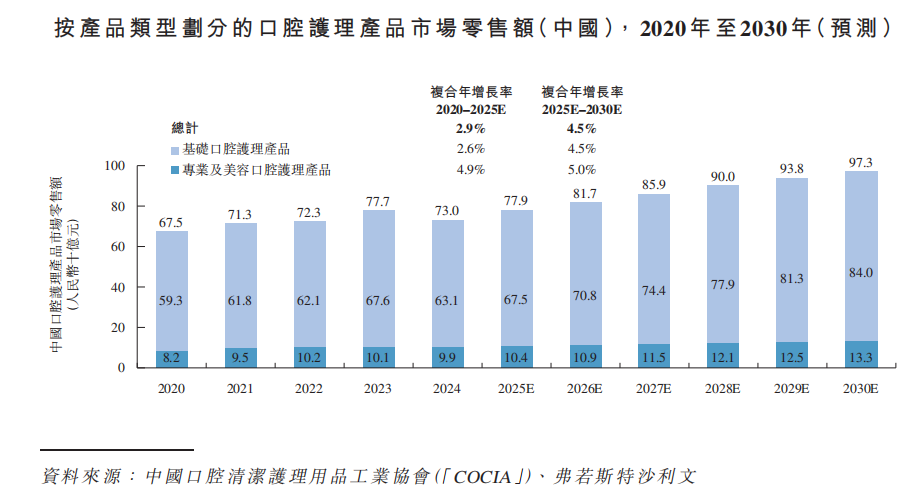

2025年,中国口腔护理产品市场的零售额于2025年已达779亿元,基础口腔护理产品仍为主要细分市场,占整体口腔护理产品市场的86.6%,专业及美容口腔护理产品占13.4%。根据预测,2023年将达到973亿元,2025年至2030年的复合年增长率可达 4.5%,持续显现增长潜力。

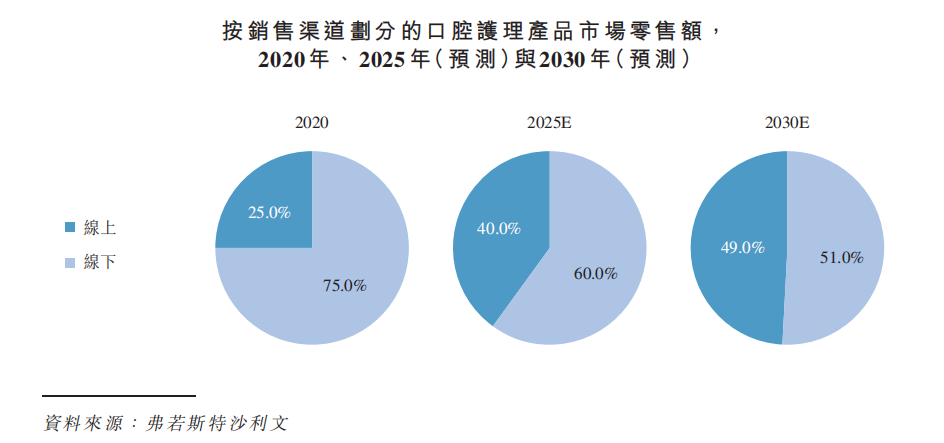

按销售渠道来看,近年来线上渠道的份额显著扩大。2025年,中国口腔护理产品市场线上渠道预计将占整体约40%。预计未来线上渠道的渗透率将持续增长,2030年将达到约49%。

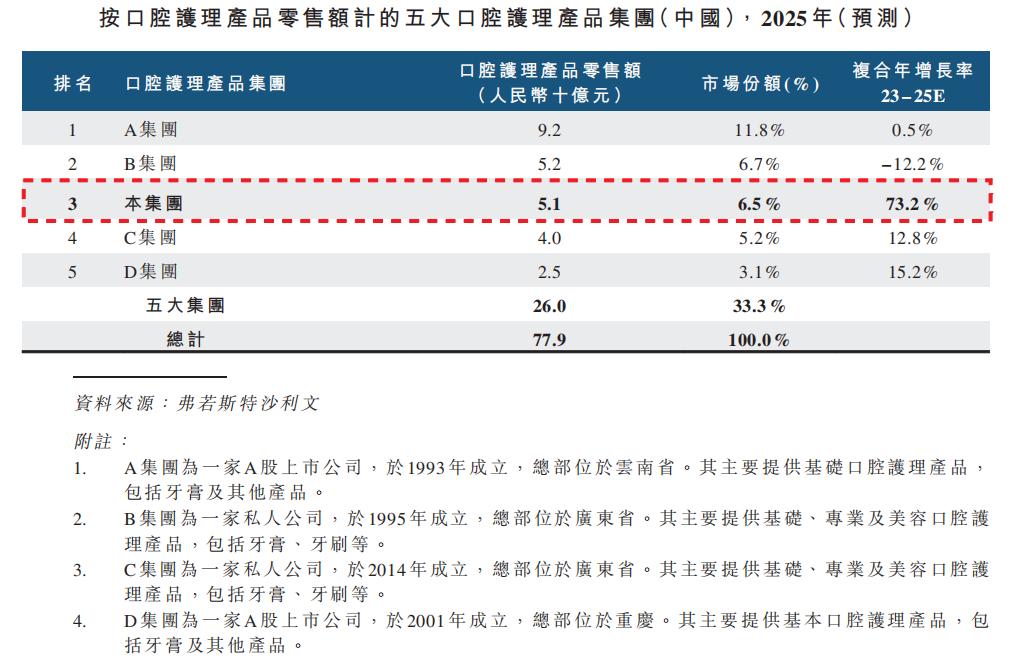

中国口腔护理TOP5市占率33%,远低于美国的65%

根据招股书提示信息,以2025 年零售额计,前五大中国口腔护理产品集团分别为:云南白药集团、好来化工(原黑人品牌母企)、小阔集团(参半母企)、薇美姿(舒客母企)、登康口腔(冷酸灵母企),占据的市场份额分别是11.8%、6.7%、6.5%、5.2%、3.1%。

能够看到,中国口腔护理行业在市场集中度方面存在结构性增长机遇。

2025年中国口腔护理产品市场前五大集团合计市场份额约为33%,显著低于美国的65%及韩国的50%。此种分散的市场格局为市场参与者提供了充裕的整合空间。

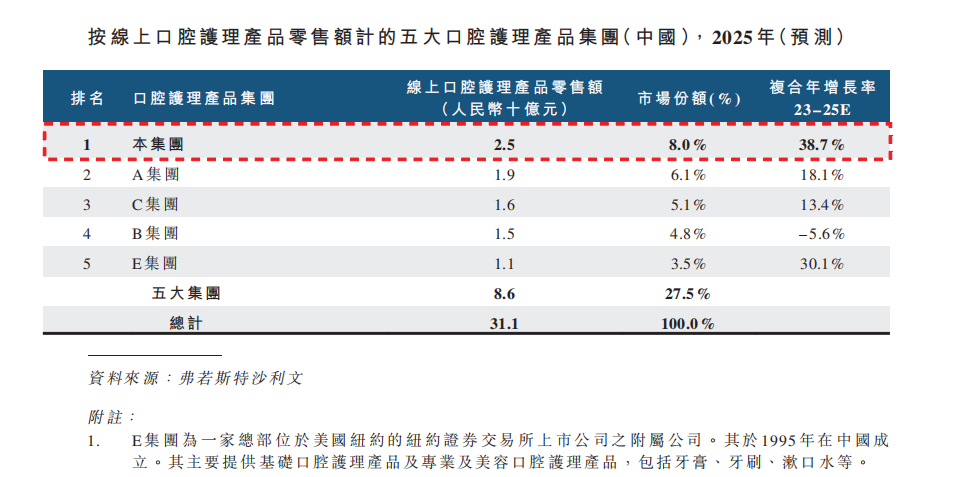

同样按2025年零售额计,从渠道来看,2025线上口腔护理TOP5分别是:小阔集团、云南白药集团、薇美姿、好来化工、高露洁棕榄(中国)。

五大集团线上市占率达到27.5%。其中,参半母企小阔集团2025年线上零售额市占率达到8%,复合年增长率高达38.7%。

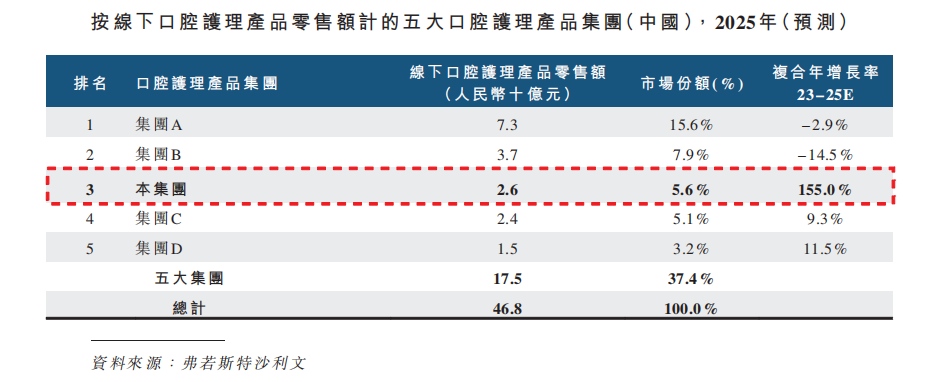

2025线下口腔护理TOP5分别是:云南白药集团、好来化工、小阔集团、薇美姿、登康口腔。五大集团线下市占率达到37.4%。

整体来看,老牌口腔护理企业依然牢牢占据线下市场份额,但部分企业开始下滑,尤其是好来化工,复合年增长率下滑14.5%。

牙膏占口腔护理超7成,零售额近600亿

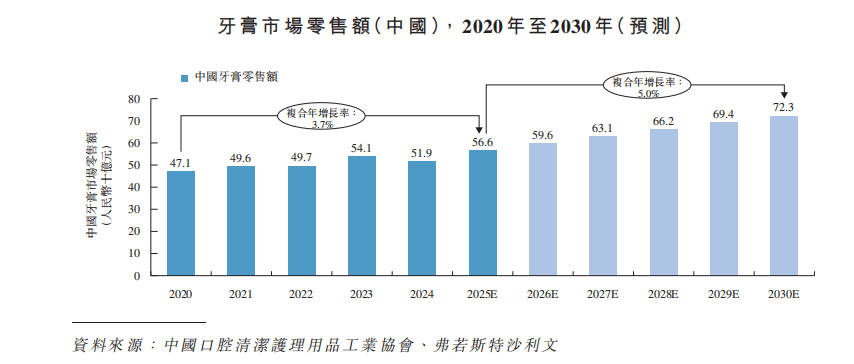

2025年,中国牙膏市场零售额由471亿元增加至566亿元,复合年增长率为3.7%,预计于2030年达到723亿元,2025年至2030年的复合年增长率为5.0%。

牙膏是口腔护理产品市场中最大的核心类别,其占口腔护理产品总零售额的份额从2020年的69.8%增加至2025年的72.7%,并预计到2030年将进一步上升至74.3%。

按销售渠道划分,牙膏线上零售额占牙膏总零售额的比例由2020年的27%增加至2025年的 42%,并预计到2030年将进一步增加至51%。

不过,以牙膏为核心的口腔护理产品线下销售渠道继续由商超主导。同时,随着消费场景的不断扩大,生活概念店、药房及零食折扣店等新兴线下渠道,凭借其便捷的购物体验及价格定位优势,正成为牙膏及其他口腔护理产品线下零售增长引擎。

2025中国市场牙膏TOP5

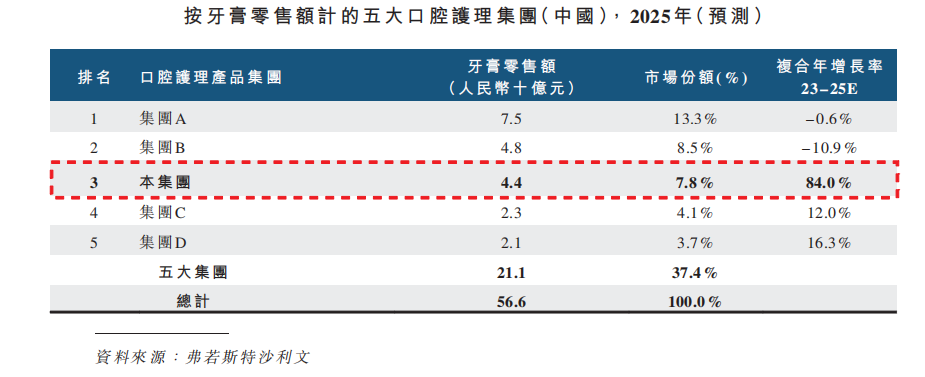

按2025年中国市场牙膏零售额计算,TOP5牙膏集团分别是云南白药集团、好来化工、小阔集团、薇美姿、登康口腔。排名与2025年中国口腔护理TOP5一致。

具体来看,云南白药集团牙膏零售额为75亿元,占据13.3%的市场份额;好来化工牙膏零售额48亿元,市占率8.5%,但这两家企业牙膏的复合年增长率均出现了下滑。反观小阔集团,其牙膏品类以84%的复合年增长率实现44亿元的零售额,市占率7.8%,仅次于第二名。

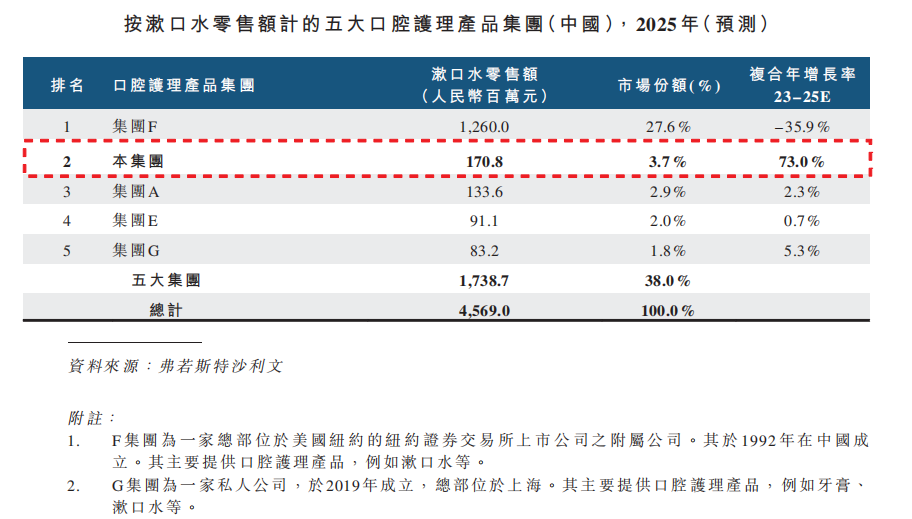

漱口水品类持续增长,4年后有望超60亿

漱口水作为口腔护理产品中一个重要的细分领域,近年来保持相对强劲的增长势头。漱口水市场的零售额由2020年的人民币41.096 亿元增加至2025年的人民币45.69亿元,复合年增长率为2.1%。

受功能功效需求上升、消费者口腔健康意识增强,以及产品创新(如便携性提升及清洁性能增强)所驱动,漱口水的日常消费场景逐渐深化,整体市场已恢复稳定增长轨迹。

预期到2030年,漱口水零售额将达到人民币59.036亿元,2025年至2030年的复合年增长率约为5.3%,使其成为驱动整体口腔护理产品市场结构升级的细分板块之一。

新锐主导,2026年1季度抖音口腔护理品牌TOP10

前述数据提到,口腔护理市场的增长引擎正加速向线上转移,而抖音已毋庸置疑地成为新品牌破局、引爆单品的核心战场与增长杠杆。

1、“两超多强”,新锐品牌主导。

抖音口腔护理赛道已形成由NYSCPS参半与bop波普专研双巨头领跑的“两超多强”格局。

根据第三方数据,2026年1-3月,两者轮流占据榜首,1月,两大品牌单月GMV均在7500w~1亿;2月,波普专研冲到1亿;3月,参半破亿,显著高于其他品牌。

两者的月度排名交替变化,说明竞争呈胶着状态,任何一方在营销活动、新品爆发或达人合作上的优势,都可能立即反映在月度排名上。

2、中腰部格局动荡,第3至第10名排名每月变化显著。

例如,传统巨头云南白药从1月的第3滑落至3月的第10,而黑森灵从1月的第10名跃升至3月的第3名。这反映了中腰部竞争激烈,新锐品牌凭借爆品有快速上升的机会,但地位尚不稳定。

3、领跑者剖析,以bop波普专研为例。

bop波普专研的成功路径,清晰地展示了新锐品牌如何在抖音实现弯道超车:

其一、精准定位“口腔美妆化”:避开传统口腔护理的“医疗”、“健康”严肃语境,转向“颜值经济”和“精致生活”,吸引了年轻消费群体,创造了新的消费场景和需求。

其二、大单品策略:其“色修美白牙膏”通过突出视觉功效(如美白)和情感价值,累计销量超2000万支,成功打造为类目TOP1的明星单品,成为流量和销售的核心引擎。

其三、产品矩阵与体验创新:围绕核心功效延伸至漱口水、口腔喷雾等便携品类,并通过丰富香型、高颜值包装提升使用体验,覆盖用户全天候、多场景的口腔护理需求。

其四、线上线下全渠道融合:线上以抖音、天猫为主要阵地,积累百万粉丝实现持续转化;线下快速入驻超过10万家零售网点,建立品牌认知与即时可得性,形成营销闭环。

而传统品牌面临转型压力,如云南白药、高露洁、冷酸灵等虽仍有影响力,但在抖音以内容驱动、爆款驱动的玩法中,其排名波动或下滑,反映出在适应新渠道玩法和吸引年轻消费者方面面临挑战。

增长68.38%!找到口腔护理新增量

另外,基于墨镜洞察的线上数据与抖音平台的竞争动态,口腔护理市场的增长逻辑已发生根本性转变。核心机会不在于争夺存量,而在于通过品类创新、体验升级与价格带重塑来创造增量。

市场增长不再局限于传统牙膏,以漱口水、牙贴、口腔喷雾为代表的新兴口腔清洁剂正成为关键增长引擎。墨镜洞察数据显示,2025年线上该品类销售额激增68.38%,销量增长62.69%,增速显著。

这组数据也表明,“即时、场景化口腔护理”已成为一种新消费习惯。相应的产品创新机会在于:围绕具体场景(如便携装用于社交出行,家庭装用于日常护理)和愉悦体验(如丰富香型、温和口感),将产品从单一清洁工具,转化为服务于精致生活的日常必备“体验型单品”。