文 | 商业文化杂志 白露

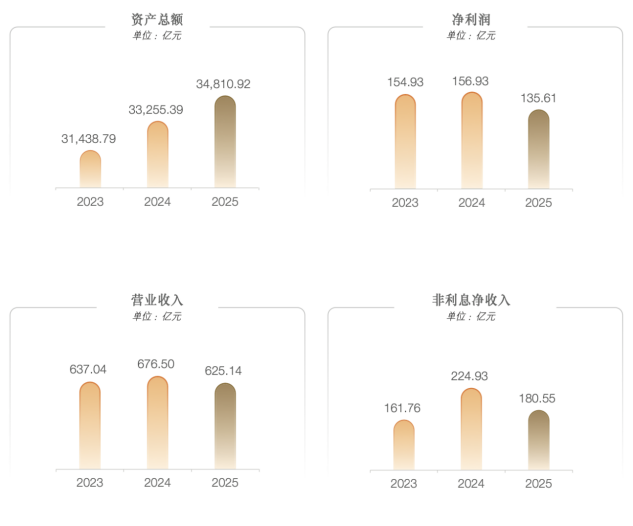

3月30日,浙商银行(601916.SH / 2016.HK)披露2025年度报告。年报显示,2025年,浙商银行实现营业收入625.14亿元,同比下降7.59%;归母净利润129.31亿元,同比下降14.85%。

浙商银行属于12家全国性股份制商业银行。在已发布2025年财报的股份制银行中,浙商银行营收和净利润下滑幅度较为明显,显示出较大的转型压力。

两头挤压下的息差收窄

年报显示:2025年浙商银行净息差为1.60%,较上年下降11个基点(BP)。利息净收入444.59亿元,同比微降1.55%,但由于息差收入在营收中占比高达71.12%,其变动仍直接影响整体效益。

从2024年开始,国内LPR(贷款市场报价利率)经历多轮调降,其中5年期以上LPR的累计降幅尤为显著。这一调整叠加自2024年10月启动的存量房贷利率批量重定价,对商业银行资产端收益率形成了显著压力。

与此同时,在2025年宏观经济面临挑战的大背景下,金融行业面临普遍的“资产荒“。央行公开数据显示,2025年新发放企业贷款加权平均利率已降至3.1%–3.3%区间,较上年同期下降约20–45个基点。部分优质央企和制造业龙头企业的短期融资成本甚至被压低至2.8%附近,已经与一些银行的边际负债成本基本持平。

浙商银行深耕的长三角地区,虽然民营经济相对活跃,但在优质信贷资产稀缺的“资产荒”时期,各家银行为争夺头部制造企业和核心供应链客户,普遍采取降低贷款利率的策略,导致浙商银行整体生息资产收益率降至3.31%,同比下降约46个基点。

而尽管2024年至2025年间行业内多次下调了存款挂牌利率,浙商银行负债端的资金成本却并未能同频下降。

浙商银行目前总资产3.48万亿元,在12家股份制银行的横向坐标系中,处于中后段。它既没有招商银行在财富管理与零售存款上的低成本资金壁垒,也不具备平安银行依托集团生态的消费金融爆发力。

2025年浙商银行存款规模虽突破2万亿大关 ,但定期化率超过 70%。其背后是浙商银行存款客户“偏对公”的特点。年报显示,截至 2025年末公司存款(含保证金存款)约为1.45万亿元,比重约为 71.1%左右。

这导致浙商银行平均付息率表现出较强刚性,从而拖累利息收益。

历史出清带来“阵痛”

在营业收入同比下降7.59%的背景下,浙商银行2025年归母净利润跌幅达到14.85%,显著大于营收跌幅。

年报显示,2025年浙商银行全年信用减值损失计提281.95亿元,其中发放贷款和垫款减值损失258.29亿元,成为利润下降的重要因素。

2014年至2019年间,浙商银行曾经历过一段激进的“扩表”期,与“宝能系”、“海航系”、“恒大系”都有过纠葛。资产规模虽然一度极速翻倍,却在这一时期积累了大量结构复杂的非标资产。

随着监管趋严和宏观经济下行压力到来,高杠杆循环遭遇严格审视。过去几年,浙商银行的最高管理层经历了密集更迭,新任管理层面临修复资产负债表的历史重任。2025年净利润的两位数下滑,实质上正是对冲历史风险的“阵痛”。

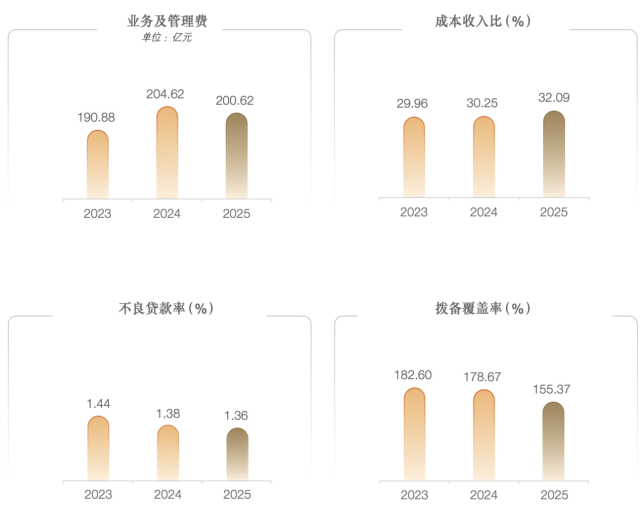

通过大规模的利润核销,浙商银行的资产质量有所改善。截止2025年末,不良贷款余额260.37亿元,虽然仍处于较高位置,但是不良贷款率持续降低,2025年从上年末的1.38%下降至1.36%,下降0.02个百分点。

不过,数据同时也显示,浙商银行2025年拨备覆盖率降至155.37%,较上年末仍大幅下降了23.3个百分点,贷款拨备率2.11%,刚刚达到监管要求2.1%的及格线,处于较低水平。这一切,都显示该行的资产出清仍在进行中。

转型之路承压

在息差收窄和风险出清的双重压力下,浙商银行正加速推进“善本金融”战略。这一战略强调金融功能性第一,以“善”为本,服务实体经济、降低社会融资成本、提升资源配置效率。

具体来说,就是主动压降传统的房地产和地方隐性债务敞口,并将信贷资源大规模向先进制造业、绿色金融、专精特新企业及供应链上下游的小微企业倾斜。这也是当前股份制银行适应监管导向和宏观周期的共同选择。

2025年报显示,浙商银行发放贷款及垫款总额达1.92万亿元,增长3.53%,明显高于营收增速。年报特别指出,“制造业贷款余额显著增长,占据了新增信贷的重要份额”,反映了信贷投向从高杠杆领域向实体产业的实质性倾斜。

但是转型过程中,银行必然承担短期压力。公开数据显示,浙商银行前几年房地产开发贷及非标资产的收益率往往在6%以上,而在宏观调控大背景下, 2025年新发放的制造业普惠贷款及供应链金融利率已普遍下探至3.5%-4.0%,甚至更低。

除此之外,在向普惠金融与先进制造业转型的赛道上,浙商银行不可避免地遭遇了国有大行的正面竞争。六大国有银行可以凭借2.0%-2.4% 的极低资金成本“降维打击”,而浙商银行由于负债端“高对公”、“高定存”的特征,在资金成本上缺乏弹性,面对低利率竞争难有对等的降价空间。

这使得浙商银行在推进“善本金融”时,不得不在这场“红海价格战”中牺牲利润空间以保住市场份额。年报显示,该行2025年业务及管理费200.62亿元,比上年下降1.95%,而成本收入比32.09%,比上年上升1.84个百分点,反映出深耕供应链金融和获客模式转型所需的前置投入并未减少。