文 | 创业最前线 于莹

编辑 | 蛋总

随着近期机器人相关概念在全球资本市场的热度攀升,一家来自浙江台州市的轻工业机器人企业,也顺势开启了对港股资本市场的第二次冲刺。

1月13日,浙江翼菲智能科技股份有限公司(下称“翼菲科技”)再度向港交所主板递交上市申请,这是其继2025年6月首次递表失效后,第二次冲刺港交所,农银国际担任独家保荐人。

若此次成功上市,公司将拿下港股“轻工业全品类机器人第一股”的头衔。

根据招股书披露,翼菲科技营收增长迅速,2022-2024年公司营收从1.62亿元增长至2.68亿元,年复合增长率达28.6%,2025年前三季度更是实现营收1.8亿元,同比猛增71.5%。

按2024年收入,其已跻身中国轻工业工业机器人及解决方案供应商前五名;但另一边公司却面临持续亏损,2022-2024年累计净亏损超2.4亿元,2025年前三季度亏损额已达1.26亿元,直接超过2024年全年水平。

更让市场费解的是,在现金流持续失血、净利润亏损之下,公司核心管理层薪酬却爆发式增长;公司还存在存货周转期较长、产能不饱和甚至工厂闲置,却还要募资大举扩产的问题。

二次冲关港股,翼菲科技要如何向投资者讲好资本故事?

1 亏损之下,管理层薪酬爆发式增长

公开资料显示,翼菲科技于2012年6月在济南成立,IPO前迁至浙江台州,专注于工业机器人的设计、研发、制造及商业化,深耕轻工业应用场景,提供机器人本体及综合解决方案。

公司的产品涵盖并联机器人、移动机器人、SCARA机器人等多系列,应用于消费电子、汽车零部件及新能源、医疗健康、快消品、半导体等领域。

从营收数据上看,翼菲科技的成长性值得肯定。

招股书显示,2022年至2024年,其营收从1.62亿元增长至2.68亿元,年复合增长率达28.6%;2025年前三季度更是实现营收1.8亿元,同比猛增71.5%。

根据弗若斯特沙利文的报告,按2024年收入计,公司已跻身中国轻工业工业机器人及解决方案供应商前五名。

但从利润上看,公司仍然深陷亏损泥潭中。2022年至2024年,公司净亏损分别为5755万元、1.11亿元和7149万元,三年累计亏损2.4亿元。2025年前三季度亏损已达1.26亿元,超过2024年全年亏损额。

公司营收增长越快,似乎亏得越多。那么,翼菲科技是因为什么亏损?公司在招股书中给出的解释是各项开支增加及存货减值计提。但在拆解其成本结构时,有一些疑点仍然待解。

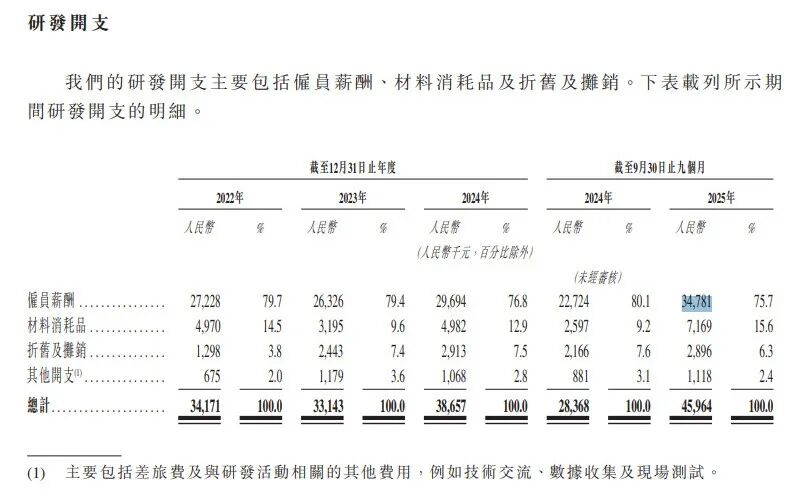

作为一家科技公司,研发投入本应是观察其未来竞争力的核心指标,但翼菲科技的研发投入“突然转向”的趋势十分明显。

2022年至2024年,其研发开支分别为3420万元、3310万元和3870万元,占营收的比例从21.1%逐年下降至14.4%,呈现出一种“收缩防守”的姿态。

图 / 翼菲科技招股书

然而到了2025年前三季度,翼菲科技的研发开支突然激增至4600万元,占营收比重也飙升至25.6%。公司解释称,这是加大了对人形机器人等新领域的投入。

但在原有业务尚未实现盈利的情况下,贸然进军投入更大、周期更长的“人形机器人”领域,是否会进一步加剧公司的资金压力,让实现盈利的日子变得更加遥远?

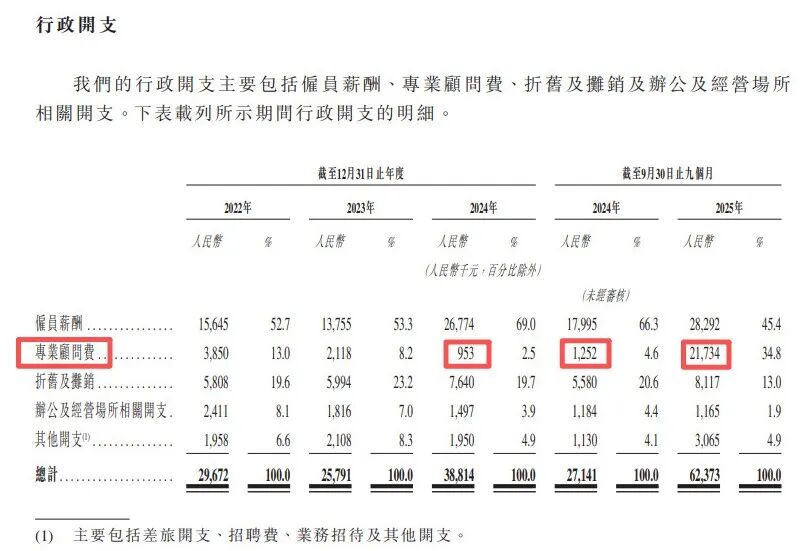

另外,再看行政开支,翼菲科技的行政开支主要包括,员工薪酬、专业顾问费、折旧及摊销及办公及经营场所相关开支。

2022至2024年,公司的行政开支分别为2967.2万元、2579.1万元及3881.4万元,分别占同期收入的18.3%、12.8%及14.5%,但到了2025年前三季度,公司的行政开支突然飙升至6237.3万元,占比达到34.7%。

而从具体构成看,员工薪酬的金额增加明显,2025年前三季度其员工薪酬已达2829.2万元,超过2024年全年总额,但最让人意外的是其“专业顾问费”,2022年-2024年,其专业顾问费分别为385万元、211.8万元以及95.3万元,占比分别为13%、8.2%、2.5%。

到了2025年前三季度,公司专业顾问费飙升至2173.4万元,占比也飙升至34.8%。

图 / 翼菲科技招股书

那么,对于一个以技术为核心竞争力的机器人企业,如此巨额的“专业顾问费”究竟花在了哪里?是IPO相关的费用,还是引入了某位能带来关键资源的“行业大牛”?

更令人困惑的是,公司疑似存在“数据打架”的情况——2024年前三季度,公司的专业顾问费还有125.2万元,到了2024年全年反而降至95.3万元,是否因为IPO顾问费用,因服务终止、合同结算金额调整、发票冲红等原因,做了冲销处理?这中间的缘由,或许需要公司给出合理解释。

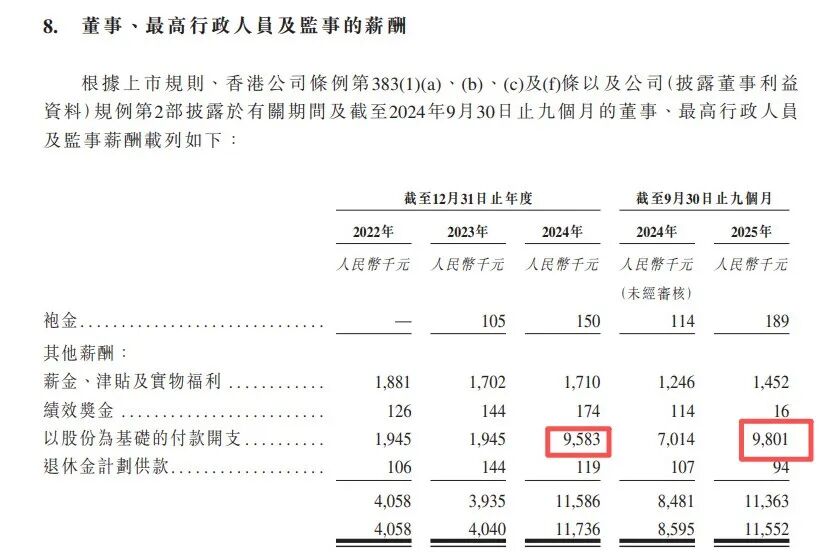

此外,「创业最前线」还注意到,在公司连续亏损且亏损额扩大的情况下,核心管理层的薪酬却出现爆发式增长。

2022年-2024年,翼菲科技向董监高支付的薪酬总额(包括袍金、薪金、退休金计划供款、住房津贴、其他津贴及实物福利及酌情花红以及以股份为基础的付款)分别为405.8万元、404万元和1173.6万元。

2024年,董监高薪酬同比大幅增长190.50%,2025年前三季度,公司向董监高支付薪酬总额为1155.2万元。

图 / 翼菲科技招股书

为了支撑收入的快速增长,翼菲科技也在加大销售费用的投入。

2022年至2024年,销售费用从1480万元增至5310万元,销售费用率从9.1%攀升至19.8%。2025年前三季度,这一趋势仍在延续,销售费用增至3730万元,费用率达到20.8%,呈现明显的上升趋势。

2 大量存货积压,公司现金流吃紧

「创业最前线」还注意到,在亏损之下,翼菲科技报告期内其经营活动现金流始终为净流出状态。

2022年至2024年,公司经营活动现金流分别为-4420万元、-8670万元及-6960万元,2025年前三季度净流出进一步扩大至-1.38亿元。招股书解释,主要系业务增长导致的存货备货增加及应收账款占用资金。

在工业机器人技术迭代快、定制化项目需求变动大的行业特性下,超长周转周期导致存货极易发生滞销、技术过时、项目需求变更,进而产生大额跌价减值。

从数据看,翼菲科技的存货风险确实不容忽视。2023年存货减值损失达5796万元,2024年降至1259万元,2025年前三季度又升至2212万元;2024年存货减值拨备率达25.9%,远高于行业平均水平。

存货周转天数同样令人担忧。2025年前三季度公司存货周转天数高达445天,意味着从原材料采购到产品售出需要超过14个月。

由于公司的主营业务持续无法产生正向现金流,其负债规模也随业务扩张水涨船高。

招股书显示,公司负债总额从2022年末的1.59亿元攀升至2025年前三季度的4.72亿元,三年间增幅接近2倍。截至2024年末,公司计息银行借款高达1.35亿元,资产负债率飙升至88.42%,借款产生的财务费用进一步增加了当期开支,加剧了亏损。

图 / 界面新闻图库

这样看来,为了支撑营收增长,翼菲科技需要不断备货,但备货占用大量资金,导致现金流恶化,而漫长的周转周期又让存货面临更高的减值风险。一旦发生减值,又会进一步侵蚀利润、加剧现金流压力。

这一闭环若不能打破,公司的经营风险或将持续累积。

无奈之下,翼菲科技只能依赖股权融资、银行借款维持运营。截至2025年第三季度,融资活动现金净流入高达2.16亿元,主要来自股东注资及银行借款。另外,经统计,翼菲科技创立至今已完成12轮融资,融资金额合共6.34亿元。

其中,IPO前股东名单中不乏常春藤资本、春华资本、峰瑞资本等多家明星投资机构。机构股东中,玉环国投持股9.69%、玉环投资持股6.35%,二者均属国资背景;此外,宽带诚柏持股约8.69%,上海峰瑞、清控银杏分别持股约6.44%、5.15%。

值得注意的是,就在翼菲科技首次披露招股书后,证监会曾要公司说明,公司及前身翼菲自动化历次增资及股权转让定价依据,是否实缴出资,是否存在未履行出资义务、出资方式存在瑕疵的情形。

同时,还要说明翼菲科技持股5%以上股东的具体穿透情况;说明近12个月内新增股东入股价格的合理性,该等入股价格之间存在差异的原因,是否存在入股对价异常的情况等等。

3 毛利率波动较大,“硬件”业务比“软件”赚钱

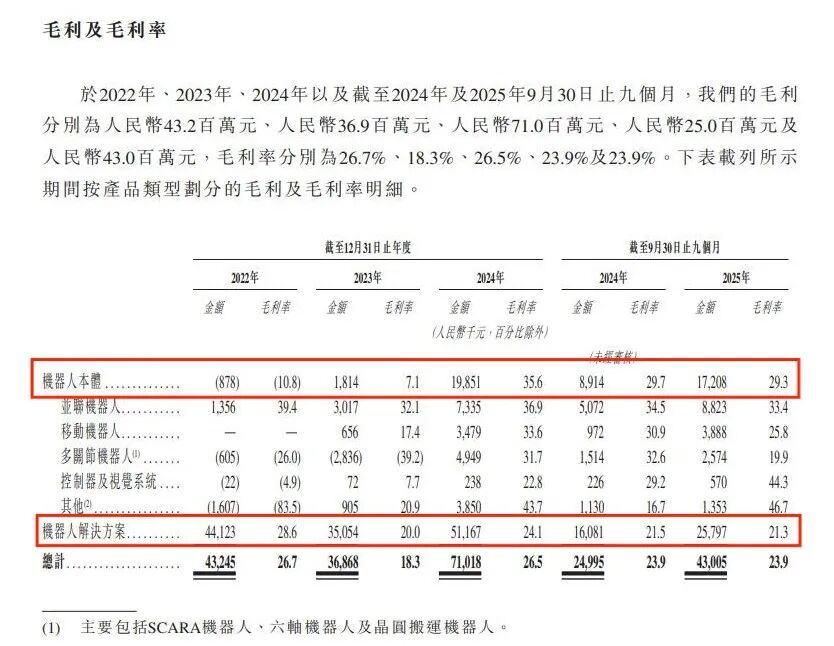

利润陷入亏损困境,翼菲科技的盈利能力似乎也有待提升。

2022年—2024年,公司的综合毛利率分别为26.7%、18.3%及26.5%,2025年前三季度又降至23.9%,整体起伏较大。

图 / 界面新闻图库

为何会出现这样的波动?答案或许与公司的业务结构有关。虽然翼菲科技自称是一家工业机器人公司,但从营收构成看,翼菲科技更像一家以方案设计为主导的企业。

2025年前三季度,机器人本体业务营收占比只有32.6%,而机器人解决方案的营收占比高达67.4%,是公司的主要收入来源。

然而,无论是本体还是解决方案,毛利率都经历了大幅震荡。

具体来看,其机器人本体业务毛利率走势犹如过山车,从2022年的10.8%降至2023年7.1%又急速飙升至2024年的35.6%,2025年前三季度为29.3%。

而机器人解决方案的业务的毛利率波动也比较明显,从28.6%降至20%又回升至24.1%,2025年前三季度为21.3%。

图 / 翼菲科技招股书

对此,公司在招股书中解释道,机器人本体的毛利率由2023年的7.1%显著提升至2024年的35.6%,主要是由于公司的机器人本体在技术设计方面的升级(如结构轻量化及控制器升级)、采用国产零部件及量产过渡。

目前来看,占比较少的公司的机器人本体业务反而比“方案设计”更加赚钱,而这和常规认知有所不同。

对此,翼菲科技称,机器人本体通常是受益于规模经济的标准化产品,毛利率通常较高,而机器人解决方案则是需要进行不同程度的定制化,因此毛利率通常较低。

有业内人士对「创业最前线」表示,对于制造业来说,一旦跨过量产门槛,成本就能大幅摊薄。但未来,其量产规模能否支撑起抬高毛利率和盈利能力,仍是未知。

4 杭州工厂闲置用作办公,却仍想募资扩产

招股书中,翼菲科技表示,IPO募集所得资金净额将有30%用于机器人技术开发,约25%投入到生产线开发及产能建设上,约20%投入到海外业务网络发展,剩下约15%投入供应链上下游投资及10%用于补充营运资金。

据了解,目前,翼菲科技的产品现已遍布中国28个省、自治区、直辖市,以及欧洲、北美、拉丁美洲及东南亚等20多个海外国家和地区。2024年,其海外营收占比约为9.5%。

图 / 翼菲科技招股书

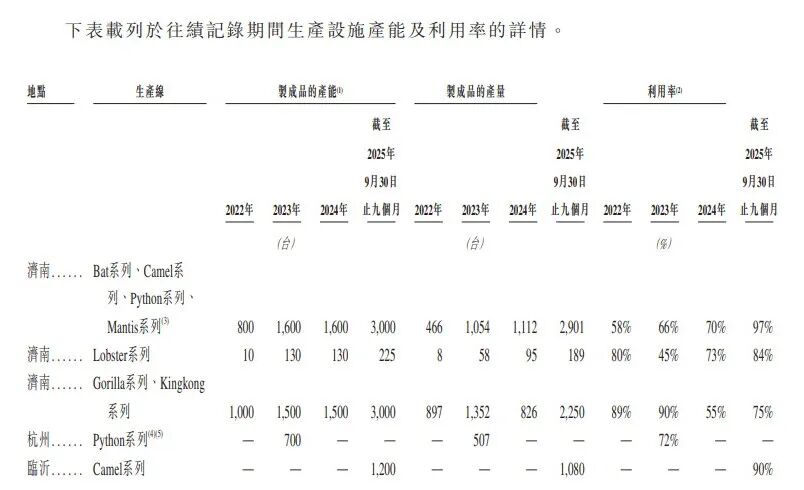

但从产能上看,公司的机器人本体生产的产能利用率尚未饱和。

据翼菲科技表示,Bat系列、Camel系列、Python系列及Mantis系列工业机器人产品共享相同的生产线。

2024年,公司济南三条生产线的产能利用率分别仅为70%、73%和55%,2025年前三季度,济南三条生产线则有所提升,分别为97%、84%和75%,仍有部分产能未充分利用。

值得一提的是,根据招股书披露,翼菲科技的杭州工厂于2023年开始运营,生产和济南相同的Python系列机器人,产能利用率为72%。但后来,由于2023年公司产能过剩,Python系列机器人主要从现有存货中出售,以消耗库存。

所以到了2024年,杭州工厂不得不闲置,原来位于杭州工厂的生产设备也已迁至其他生产工厂。目前,杭州工厂也只用作办公空间。

而就在杭州工厂闲置、产能利用率未饱和的情况下,翼菲科技为何还选择进一步扩产呢?针对此问题,「创业最前线」试图向翼菲科技进一步了解,但截至发稿尚未获回复。

总体来看,翼菲科技当前面临着营收高增却难掩巨亏、产能闲置却计划募资扩产、管理层薪酬大涨、存货高企且负债规模上升等问题,让其第二次港股IPO闯关充满挑战。

这家试图冲刺“轻工业全品类机器人第一股”的企业,若想打消市场疑虑,不仅需要厘清费用高增的合理性、破解经营现金流的负向闭环,更要拿出切实的盈利路径,让产能扩产与业务发展相匹配,真正用业绩撑起资本故事。