界面新闻记者 |

港交所再启重磅改革。

3月13日,港交所(00388.HK)全资附属公司香港联合交易所有限公司(下称:联交所)刊发咨询文件,就一系列有关提升香港上市机制竞争力的建议咨询市场意见。

本次改革建议主要围绕不同投票权上市规定优化、海外上市发行人来港上市便利化、首次上市规定及安排完善三大方向展开,共提出十项调整举措。咨询为期八周,至2026年5月8日结束。

“本次改革的推进主要源于两方面原因:一是回应市场需求,希望在保障投资者权益的基础上,丰富投资者的投资选择;二是对标国际标准,香港市场面临激烈的国际竞争,必须与时俱进,不断检讨并提升自身的竞争力。”港交所上市主管伍洁镟在3月13日的答记者问环节表示,“本次上市改革的核心目的,是在保障市场质量的前提下,提升香港上市制度的多元化与国际竞争力,吸引更多不同类型的企业来港上市。”

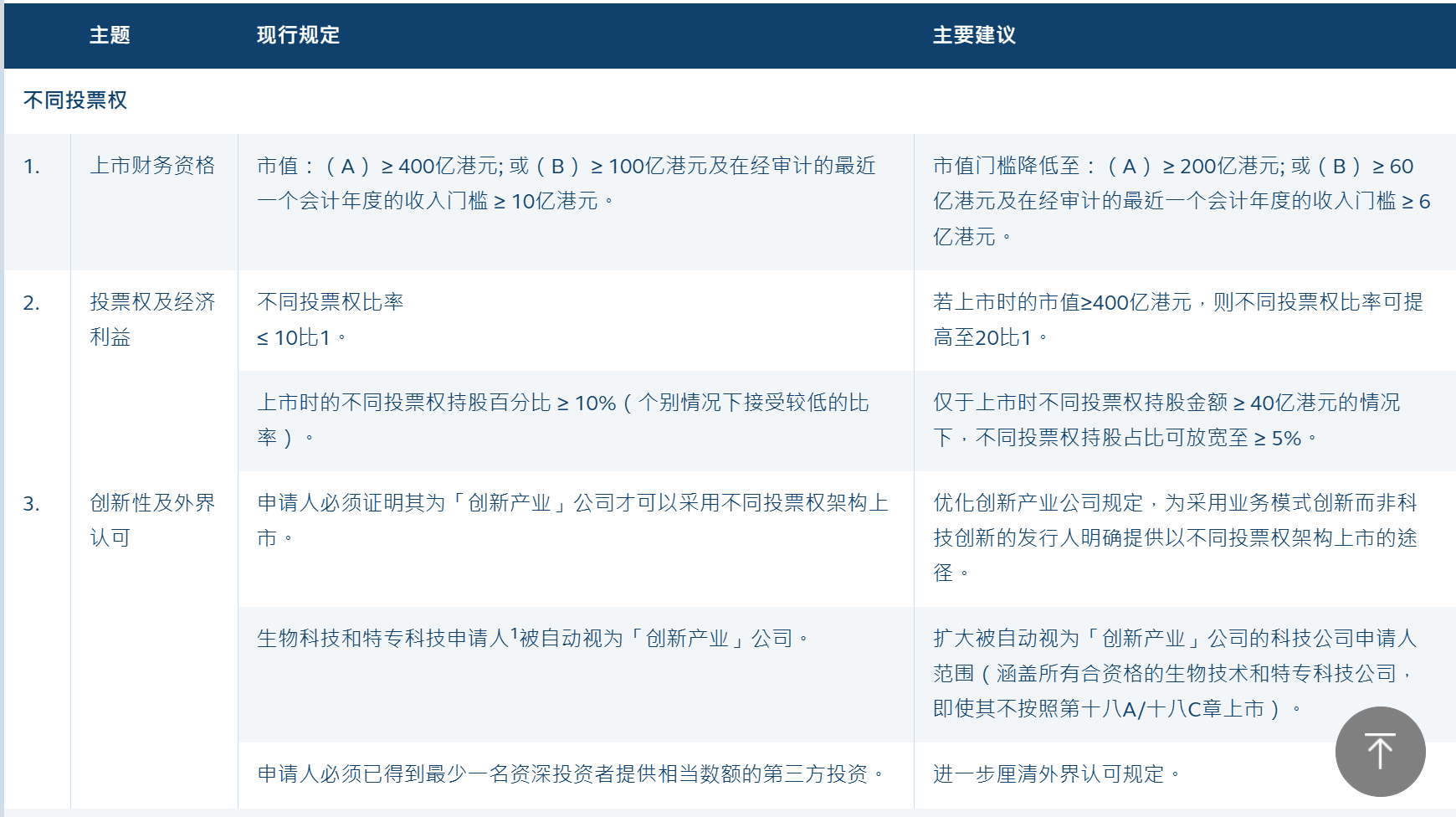

作为创新企业上市的重要制度安排,本次同股不同权制度的改革围绕财务资格、投票权比例、创新认定三方面进行优化,创新企业上市门槛获得大幅下调。

港交所建议,下调不同投票权公司上市的市值门槛,A类标准市值门槛从400亿港元降至200亿港元,B类标准市值门槛从100亿港元降至60亿港元且收入门槛从最近一个会计年度10亿港元下调至6亿港元。同时,港交所建议,上市时市值达400亿港元的申请人,不同投票权比率可提高至20:1。

伍洁镟表示,此次建议下调相关门槛,并非降低对上市公司质量的要求,在进行调整后,港交所不同投票权上市公司的市值门槛依然高于港股主板上市公司的市值门槛。

此外,对于“创新产业公司”的认定上,港交所本次还特别提出了业务模式创新的认定方式,建议为采用业务模式创新而非科技创新的发行人提供以不同投票权架构上市的途径。

“此次调整的核心考量,是明确创新产业企业的认定并非只有科技创新一条路径,业务模式创新的企业同样可被认定为创新产业企业。依赖业务模式创新的企业,无需证明其拥有前沿核心技术,也无需证明技术是其业务创新的关键,这⼀调整与港交所现行的审批实践一致。”伍洁镟解释。

基于此,港交所将创新产业公司划分为两类:路径A为科技创新类企业,路径B为业务模式创新类企业。其中,针对路径B企业,港交所建议引入更客观、可量化的认定标准,例如要求企业复合年增长率不低于30%、在行业内拥有较高的行业地位等,以此降低认定过程中的主观判断风险,帮助市场更清晰地理解同股不同权框架下创新产业公司的认定标准。

“该调整主要解决了市场对创新产业公司认定标准模糊的痛点,让各类创新型企业能更清晰地判断自身是否符合上市要求,其中业务模式创新的传统行业企业、新兴服务业企业等,将成为主要受益群体。”伍洁镟指出。

谈及上述针对创新企业上市门槛的调整,在港一中资投行策略分析师向界面新闻记者表示,随着创新型企业上市门槛的降低,未来投行的项目储备也将随之多样化。特别是针对中小型精品投行而言,未来可以接触到更多以前接触不到的客户。

界面新闻记者关注到,本次改革的二、三大方向还分别涉及中概股回流以及此前业内广泛讨论的保密形式递交企业范围扩大的建议。

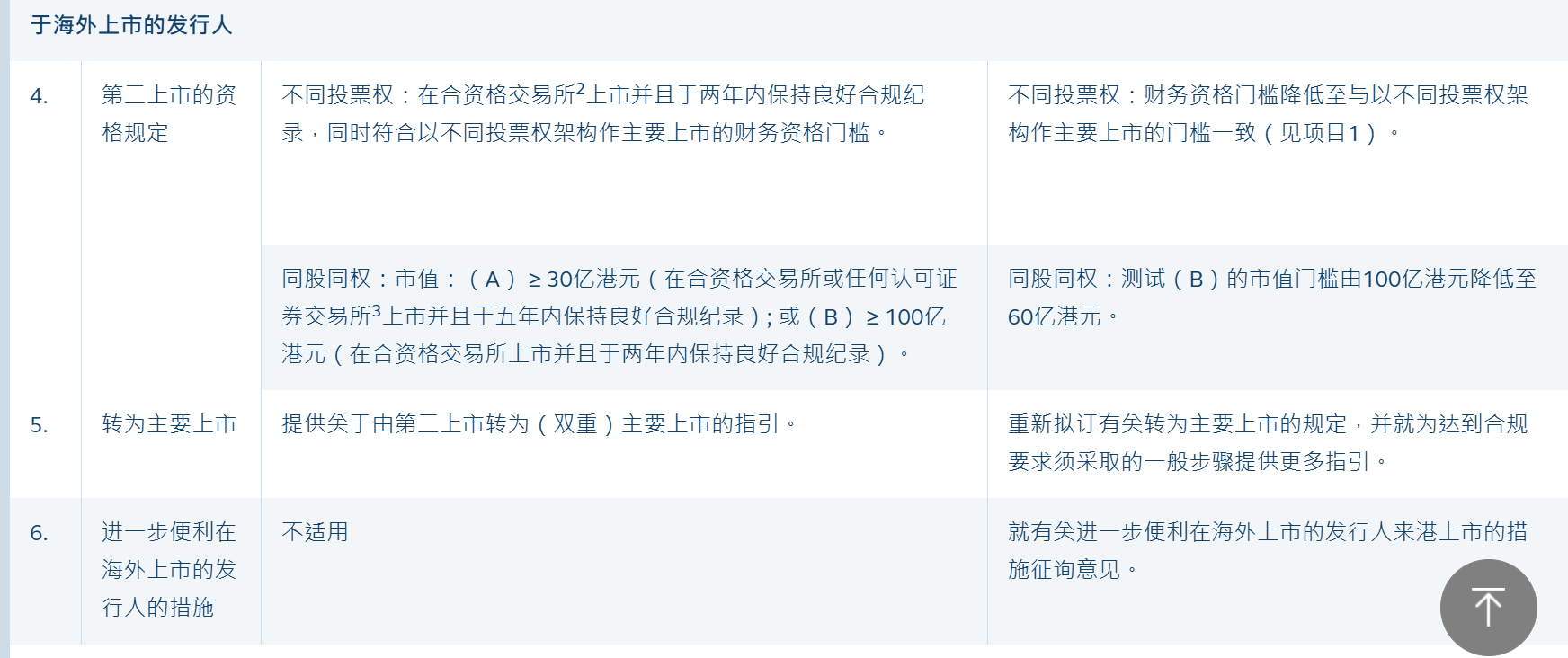

在便利海外发行人来港上市方面,咨询文件优化了第二上市资格及转主要上市规则,大幅降低中概股等海外企业回归港股的门槛。

其中,对于海外公司赴香港由第二上市身份转为主要上市,咨询文件指出,港交所将重新拟订有关转为主要上市的规定,并为达到合规要求须采取的一般步骤提供更多指引。港交所亦拟就进一步便利海外上市发行人赴香港上市的措施征询意见。

据LiveReport大数据统计,目前在港上市的中概股属于第二上市的公司有12家,均不在港股通可投资范围内,包括网易-S(09999.HK)、京东集团-SW(09618.HK)、腾讯音乐-SW(01698.HK)等。其中,市值最大的网易-S因港股成交量占比超过55%,被强制在一年内转换为在香港双重主要上市。

而京东集团-SW、腾讯音乐-SW作为同股不同权公司,其不同投票权比率均超过10:1,在现有上市规则下,只能是第二上市,无法转为双重主要上市。若上市规则放宽,这类公司便可以符合要求,未来有望摘除港股名称中的“-S”,转为双重主要上市。

针对业内尤为关注的扩大保密递交企业范围的讨论,本次咨询文件也得到确认,港交所计划将保密递交上市申请范围扩大至所有企业。

在媒体问答环节,伍洁镟解释,港交所将保密递交上市申请范围扩大至所有企业,主要基于两方面考量:⼀是为所有拟上市企业提供公平的选择权,实现⼀视同仁;⼆是对标国际主流资本市场,美国、英国、新加坡等国际主要交易所均允许企业保密递交上市申请,该调整有助于提升香港市场对拟上市发行人的吸引力。

港交所上市科政策及秘书服务高级副总裁李婉愉进一步解释称,秘密递交上市申请表,只是允许发行人在申请阶段不用立刻对外公布申请文件,一旦公司通过上市聆讯,仍必须尽早公布上市文件,即聆讯后资料集(PHIP),以此确保投资者有足够时间查阅。港交所相信市场透明度不会被削弱。

据悉,现行退回机制又称“贴堂”制度,指保荐人提交上市申请后若被退回,公司及保荐人连同发回日期将会记录在港交所披露易网站。

“贴堂制”自2014年实施,截至目前共有25家企业的上市申请被退回,其中主板占15家、GEM(香港创业板)占10家。涉及26名保荐人,其中不乏大型券商。不过,现行“贴堂制”只有保荐人会被公开点名通报,本次咨询拟将通报的范围扩大至所有负责编备上市申请材料的专业机构(不只包括保荐人)的身份和角色。

“保密形式递交申请的好处是可以避免过早信息披露从而导致业务受到影响,降低风险。”招商证券国际执行董事陈阳向界面新闻记者分析,“但不对公众披露也意味着公司在销售方面少了一个渠道,很多投资人如果负责的投行没有接触,就无法了解项目信息。这也是对投行来说影响最大的一项措施,意味着我们的很多路演销售环节的流程需要重新梳理和优化,以适应更多保密递交上市申请的情形。”

此外,陈阳认为,虽然近期香港证监会和港交所出台措施加强监管,严控新增上市申请的质量。但只要香港资本市场的竞争力不断增强,我们预计业务量只会增加不会减少。

整体来看,本次针对上市制度的改革是自2018年以来第三次力度较大的改革。

据伍洁镟介绍,2018年的上市改革是从无到有的突破,核心是吸引具备创新潜力的新经济公司来港上市;2023年港交所已积累⼀定改⾰经验,推出的18A、18C相关改革更具针对性,为科技类企业量身定制了上市规则。

“与2018年、2023年的改革相比,本次改革的覆盖范围更广,充分兼顾了多方市场参与者的需求,例如考虑到东南亚企业的赴港上市诉求,以及部分企业希望保密递交上市申请的需求等,各类市场诉求均纳⼊改革考量范围。”伍洁镟认为。

“改革可谓恰逢其时。”金融衍生品投资研究院院长王红英也向界面新闻记者谈到。

界面新闻记者关注到,此前浦银国际曾统计,2026年港股预计有约1.6万亿港元市值的限售股解禁,年内有6个月解禁规模超1000亿港元,9月或是最高峰——单月超过5300亿港元限售股解禁,占全年的32.6%。