文|酒讯 子煜

编辑|方圆

持续寻求自救机会的泰山啤酒近期传出新进展。前不久,泰山啤酒正式发布共益债投资人招募公告,计划融资3000万元,专项用于重整期间维持生产经营。这标志着,在法院受理破产重整申请一个多月后,泰山啤酒的自救之路,从司法程序阶段正式迈入了寻求市场化资金纾困的关键一步。

共益债这根“输血管”,真能帮助这家老牌区域啤酒企业重启心跳吗?

图片来源:泰山啤酒官网

01、共益债“自救”

从今年1月进入破产重整程序以来,泰山啤酒一直在挣扎维持经营,在迟迟没有找到接盘者的情况下,最终选择了通过共益债来招募投资人,期望能有新的资本为企业“输血”。

在破产重整程序中,共益债融资正日益成为企业“续命”的核心工具。所谓共益债,全称是“共益债务”,是指在人民法院受理破产申请后,为全体债权人的共同利益而发生的债务。在投资语境中,通常特指为债务人继续营业(如复工续建、维持生产)而对外举借的资金。这笔钱相当于破产企业的“救命钱”,凭借法律赋予的“超级优先权”,为困境企业注入关键资金,维持核心资产运营价值,从而实现债权人、债务人及社会多方共赢。

为了吸引投资人,企业往往需要提供高于市场平均水平的回报。泰山啤酒此次承诺的年化借款利率不超过7%,明显高于同期银行贷款利率,这也构成了对潜在投资人的吸引力。

图片来源:共益债投资人招募公告截图

根据公告,公司共益债投资人招募报名等工作,已在今年2月初截止。酒讯就招募情况、目前生产经营状况等询问泰山啤酒方面,截至发稿,未获回复。

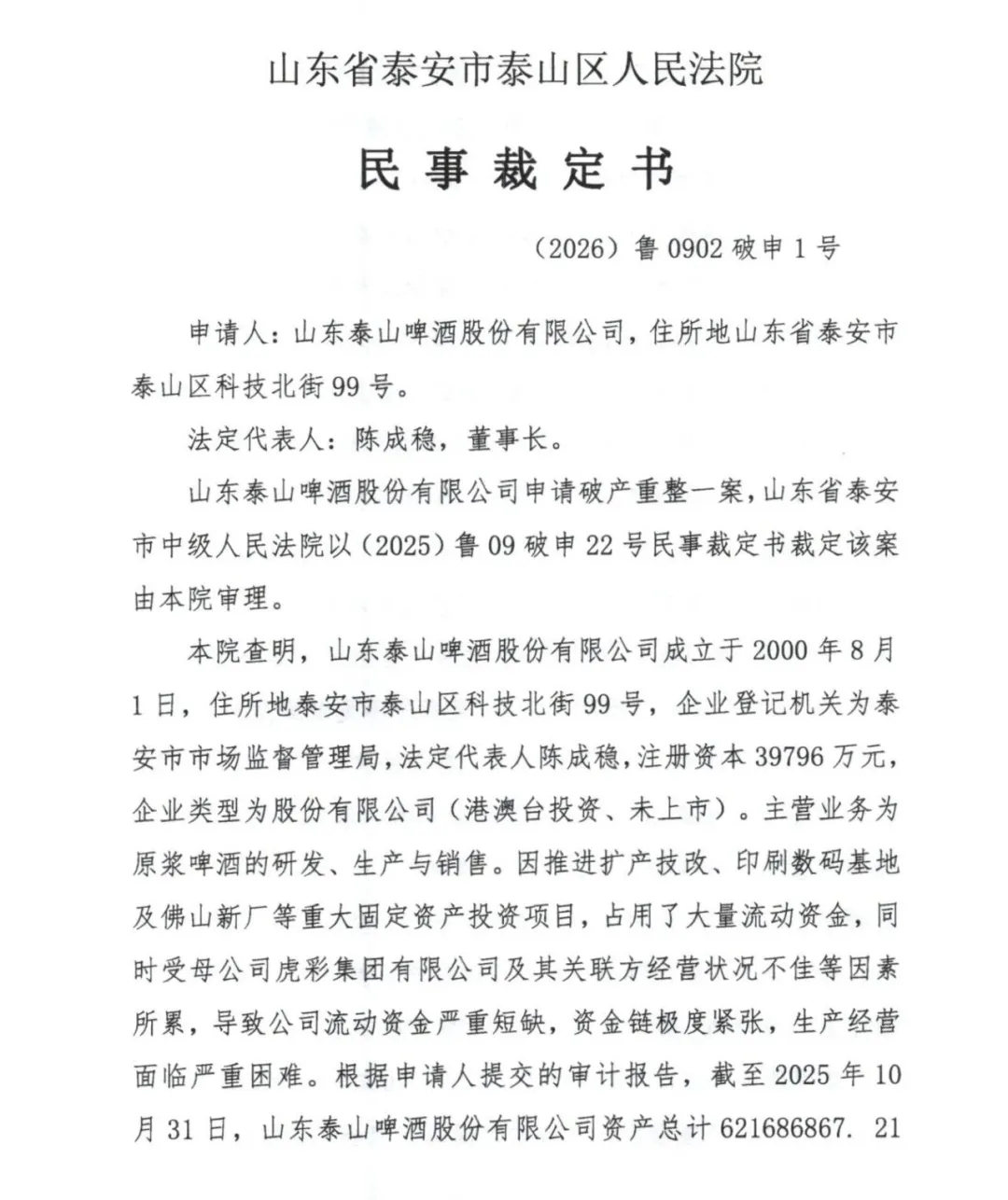

回顾泰山啤酒的破产之路,其核心症结在于历史形成的沉重债务包袱与断裂的资金链。2025年底,经审计其资产负债率已高达106.63%,资不抵债。巨额债务主要来源于过去几年激进的扩张战略:推进扩产技改、建设佛山新厂等重资产项目,消耗了大量流动资金。

图片来源:山东省泰安市泰山区人民法院官网

雪上加霜的是,与投资方签署的上市对赌协议未能如期履行,带来了潜在的巨额回购压力;而母公司虎彩集团自身的债务危机,则彻底冻结了泰山啤酒的股权融资通道,形成了致命的连锁反应。

破产重整事件披露后,泰山原浆啤酒总经理张开利曾公开回应,进入重整程序后,公司将暂时摆脱债务困扰,将有限的资金和全部管理精力,重新聚焦于生产经营,更好地为消费者服务。

可以说,启动共益债融资,是泰山啤酒在司法框架内,最为务实和紧迫的选择。它绕开了因股权冻结而无法进行的股权融资,也避免了在资产价值被严重低估时被迫“贱卖”。通过注入一笔规模可控、用途明确、优先级高的资金,企业得以在管理人的监督下,将有限的精力重新聚焦于市场与生产,向经销商、供应商和消费者传递“经营正常”的信号,防止核心资产因停摆而加速贬值。

对此,广科战略首席咨询师沈萌指出,泰山啤酒目前的资产状况并不具备足够的吸引力。它已没有筹码去挑选“最优解”,而只能抓住眼前可行的选择。

共益债,正是当下那个可能帮泰山啤酒稳住局面、等待转机的可行选择。

02、盘活现有资产

对泰山啤酒而言,共益债是撬动资产盘活、支撑主业存续的一把钥匙。而对于潜在投资人来说,这笔3000万的借款,更像是一笔以企业核心资产未来价值为依托的“风险投资”。

毕竟,在风浪中走来,泰山啤酒手里还是有些值得盘活的“硬资产”。

首先是最具辨识度的品牌与品类创新资产。泰山啤酒并非一家没有故事的普通酒厂。2010年,它敏锐地捕捉到消费升级趋势,率先推出“7天原浆”啤酒,以短保质期和活性酵母为卖点,开创了国内短保鲜啤的细分赛道,成功与传统工业啤酒形成差异化竞争。

图片来源:泰山啤酒公众号

时至今日,“7天原浆”仍是泰山啤酒最深入人心的标签,并积累了12项相关的发明专利。在品牌价值上,它已在部分消费者心中建立了“新鲜、醇厚”的认知护城河,这是需要长期市场教育才能形成的无形资产。

在产品获得市场验证的同时,泰山啤酒积累了覆盖全国的渠道网络资产。为了支撑“7天短保”的产品特性,泰山啤酒自2016年起构建了“工厂-专营店-消费者”直配模式,并自建物流体系。截至2025年,其全国门店总数已超过3183家。

这张庞大的销售网络,尤其是渗透至众多县市级的终端触点,是许多全国性啤酒巨头都难以在短期内精细覆盖的。尽管其中加盟店占比较高,渠道控制力面临挑战,但它依然构成了一个现成的、可触达消费者的流通体系,是重启市场后最宝贵的渠道基础。

在陷入债务危机的情况下,泰山啤酒在2025年依然实现了约8万吨的销量和5亿元左右的营收,与上年基本持平。这说明其产品在终端市场仍有稳定的需求,即使破产重整消息传出后,该公司近期还在不断推出新品,显示出在产品矩阵多元化上的探索意愿。

图片来源:泰山啤酒公众号

但面对这些优质资产,战略重组方的热情却并不高。据重整调研信息显示,泰安本地国资态度明确,仅愿作财务性观望,不参与重资产收购。2025年5月,*ST兰黄曾在投资者互动平台上,对收购山东泰山原浆啤酒的问询作出明确回应,直言暂无相关收购计划。此外,华润啤酒也曾表示没有计划收购泰山啤酒。

这种观望与顾虑,显示出当前行业整合的理性考量。在啤酒行业整体进入存量竞争、巨头们自身也面临业绩压力的背景下,全盘接手一个负债率高、且需要持续投入维护庞大独立渠道体系的企业,风险与收益未必匹配。

啤酒营销专家方刚分析称,泰山啤酒破产重整之所以推进艰难,核心是风险远大于收益、接盘成本与整合难度极高。共益债法律优先级高、融资安全。能快速融入生产,不用划分权责的折腾,灵活操作,目前是最优的方案。

03、“复活”还有多远

若共益债顺利落地,泰山啤酒或将暂时摆脱短期资金压力。但距离真正的“复活”,还有很长的路要走。

眼前的挑战是严峻的时间赛跑。3000万元的共益债,预计还款期限为6个月(最长延长至9个月)。这笔钱必须高效地转化为维持生产、稳定渠道的具体措施,并在此窗口期内,吸引到真正能带来长期资源的战略投资人,或者达成可行的重整计划。否则,一旦资金耗尽而重整未果,企业将面临更深困境。

同时,市场竞争仍在加剧。自泰山啤酒陷入债务危机以来,其一手开创的“短保鲜啤”赛道已挤满了竞争者,不仅青岛啤酒、华润啤酒等巨头推出类似产品,近年来崛起的即时零售平台更是稀释了泰山啤酒的自建物流体系的优势,消费者的选择权大大提高。外部竞争环境的快速演变,不断侵蚀原有的差异化护城河。

值得一提的是,为应对行业竞争、提升核心竞争力,泰山啤酒在重整期间并未停止业务层面的探索。产品端,在核心“红7”原浆的基础上,上市红枣枸杞原浆啤酒、马年礼盒、云雾醇香PLUS等产品,试图通过产品多元化丰富矩阵、吸引消费者;渠道端,泰山啤酒2026年严格控制加盟名额,加强对加盟店的运营管控。

方刚指出,泰山之困的核心在资本与债务,共益债是续命关键,但真正复活需“债务重组+战略赋能+经营聚焦”。在行业集中化趋势下,泰山只有回归短保原浆本质、深耕区域、轻资产运营,才能走出分化、实现可持续发展。

更深的挑战,则在于商业模式的重塑。重整之后,是继续坚持并优化这一重资产模式,还是转向更轻、更开放的渠道合作?其产品结构是否需要进一步调整,向低度、果味、无醇等新型趋势靠拢?这些问题都需要新的管理团队或战略投资方给出清晰答案。

行业的大环境既带来压力,也暗含机遇。中国精酿啤酒及高端啤酒市场仍在成长,消费者对差异化、高品质产品的需求持续存在。此前,金星啤酒正式赴港递交IPO申请,精酿品牌“轩博精酿”也积极推进美股上市,显示资本市场对特色啤酒赛道仍有关注。这为泰山啤酒这类具备品牌历史和品类特色的企业,提供了价值重估的可能性。

总之,泰山啤酒要真正按下“重启键”,既需要共益债的资金支撑,更需要后续战略投资方的产业赋能,以及自身在产品、渠道、运营上的持续优化。这场翻身仗,注定道阻且长。