文|C2CC新传媒

近期,最新国际上市美妆TOP榜单出炉!笔者发现,近半数企业营收录得下滑或持平,这背后凸显出了美妆市场竞争的惨烈。

尤其是中国市场,曾被一众国际企业认为是推动业绩增长的主要“推手”,却在国货美妆品牌强势崛起的背景下,存量市场不断丢失,市场份额一再缩减,甚至出现败退中国市场的现象。

据中国香料香精化妆品工业协会发布的数据,2025年中国化妆品行业国货品牌市场份额达57.37%,首次突破57%,连续5年增长,成为市场主导力量。

显然,对于国际美妆企业而言,2025年是“四面楚歌”的一年。

一方面,地缘政治的不确定性和经济环境的持续疲软,让市场走向不再明朗;另一方面,企业对自身的降本增效,以及优化产品组合、剥离低效业务的创新变革,成为企业走出增长泥潭的关键。

近日,C2CC传媒X新妆就梳理了国际上市美妆企业2025年度财报。

近半数企业业绩下滑,增长乏力是“主旋律”

2025年,在全球美妆TOP企业中(部分企业根据业务类型只统计美妆相关部门的业绩),有近半数企业业绩下滑或持平,而结合这些企业的Q4财报亦可看出,业绩下滑主要集中在上半年,下半年至第四季度开始逐渐出现好转,这也释放出一个市场的积极信号:全球美妆市场回暖和企业改革初显成效。

此外,在业绩保持增长的企业中,经营状况虽然得到明显改善,但依然存有隐患。

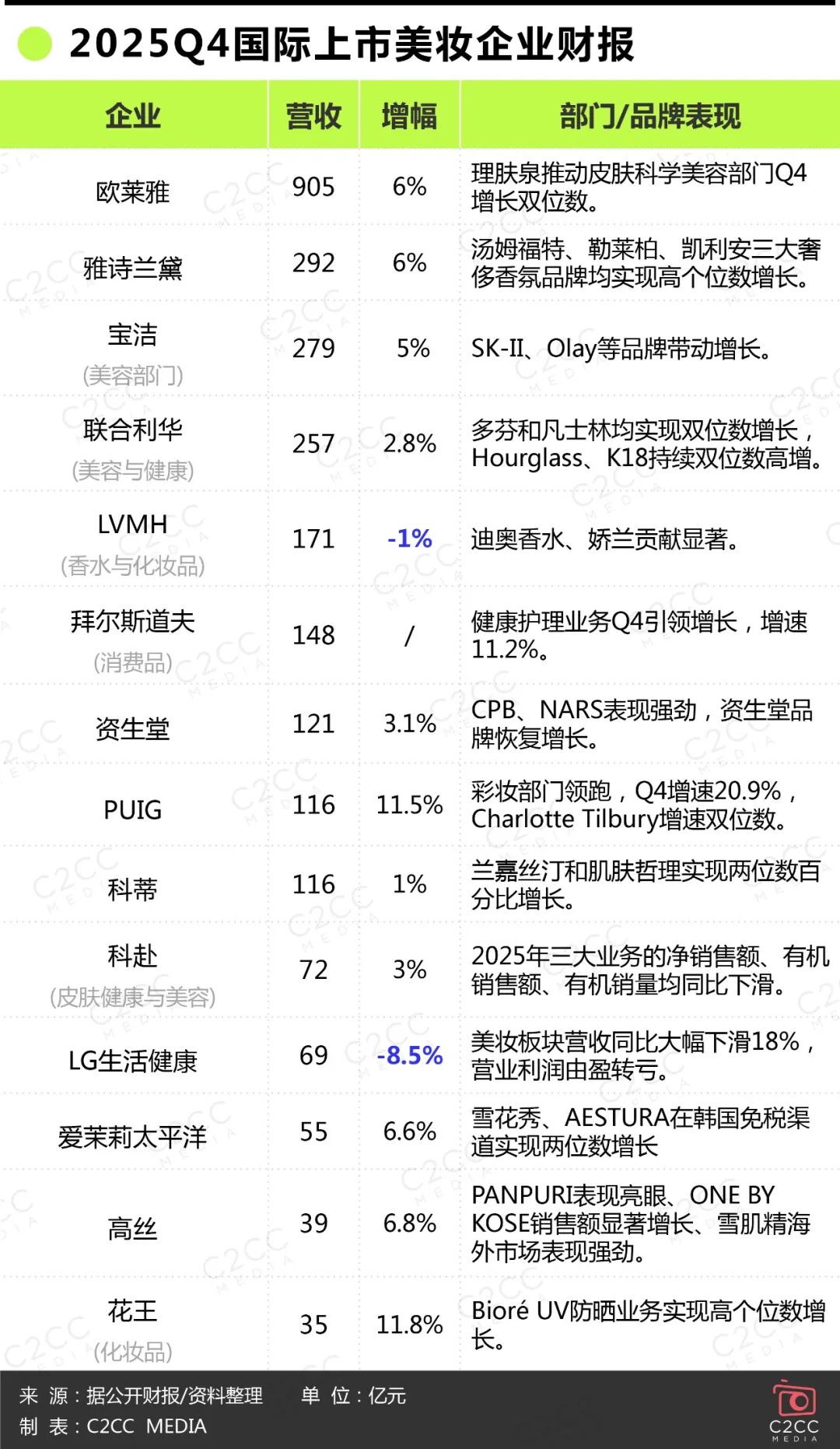

在这份榜单中,有四家企业业绩突破1000亿元,欧莱雅依然坐镇全球美妆第一的王座。在行业增长低迷的关键时刻,欧莱雅凭借着大集团的战略定力,保持业绩的可持续增长。

财报显示,欧莱雅2025年实现销售额440.52亿欧元,同比增长4%,虽相比2023年和2024年11%、5.1%的增速有所放缓,但背后依然凸显出这一家美妆巨头的韧性。

但是,也暴露出了欧莱雅增收不增利的困境,2025年净利润同比下滑4.4%至61.3亿欧元,且第四季度可比销售6%的增长低于市场预期。

值得关注的是,欧莱雅首次在财报中用“复苏”形容业绩,而非“增长”,这一定程度上凸显了其对美妆市场未来发展的不确定性,尤其是在中国这个全球第二大市场,虽然实现了止跌回升,却远未恢复昔日荣光。

位列榜单第二的宝洁(美容部门),2025年下半年开始针对以中国为代表的核心市场,主动推进高端化战略与品牌创新,尤其是旗下SK-II与OLAY两大品牌,通过产品升级与营销革新,成为拉动大中华区业绩增长的关键。

第四季度,宝洁整体营收增速放缓至1%,五大业务板块呈现“两强三弱”分化态势,美容与医疗保健部门撑起业绩的半片天,两者均以5%的销售额增长领跑,成为宝洁在复杂市场环境中的关键缓冲。

同样跻身前三的联合利华(美容与健康),虽然全年销售额录得增长2.2%,但增长的驱动力正在发生微妙变化,效率出现下滑。企业业绩增长更多依赖涨价驱动,而非市场份额的实质性扩张。

财报显示,联合利华2025年四大业务板块全线承压,缺乏增长引擎,所有业务板块的账面营收均在下滑:个人护理跌幅比2024年扩大两倍,家庭护理接近双位数下跌。

有意思的是,在TOP榜单中,国际美妆企业业绩呈现阶梯式分布。欧莱雅以年营收超3500亿元的成绩遥遥领先,宝洁、联合利华、雅诗兰黛业绩仅差50亿元,均在1000+亿元,拜尔斯道夫与LVMH集团的业绩在同一水平,资生堂、PUIG、科蒂则在年营收400+亿元的阵营扎堆,而十强门外的科赴,成了LG生活健康需要严防死守的对手之一。

可以预见的是,未来全球美妆TOP10榜单的争夺将会愈发激烈,我们将持续关注。

扎堆高毛利赛道,推动品牌组合持续优化

美妆市场的硝烟,正从品类争夺蔓延至高毛利、强品牌溢价赛道,典型如小众香氛和强医美两大细分类目,这一点从诸多企业的财报中亦可窥探。

2025年,联合利华围绕“聚焦高增长、精简非核心”的战略,通过密集的出售、并购等精准的资产剥离与分拆动作,将核心资源进一步向高毛利的美妆个护领域倾斜。

宝洁也在财报中坦言,旗下五大业务板块表现呈现显著分化,增长动力主要集中于高毛利、强品牌溢价的板块。一如其持续推进高端化战略,重点强化SK-II、Olay等美容品牌的高端产品布局,深化大中华区等核心市场的高端化转型。

在雅诗兰黛财报中,香水业务连续两个季度以两位数的增速领跑所有品类,第四季度更是同比增速9%成为本季度“最大黑马”,营业利润从去年同期的亏损4.46亿美元转为盈利1.05亿美元,同比激增124%。在这之中,Tom Ford、Le Labo、KILIAN PARIS三大奢侈香氛品牌功不可没。

相较于针对高毛利品类的“狙击”,品牌组合的持续优化则显得更具象化。2025年,近八成企业均有在产品品类组合方面动刀。

欧莱雅通过增持Galderma股份,进一步布局“美学”这一高增长赛道,并与开云集团达成战略合作,将GUCCI美妆等奢侈品牌纳入麾下;

联合利华完成了总投资组合15%的调整,包括收购英国环保奢护品牌Wild、美国高端男士理容品牌Dr. Squatch、印度高端护肤品牌Minimalist,剥离了高端美妆品牌Kate Somerville;

科蒂则终止了与Orveda护肤品牌的授权合作协议,同时完成了对Wella品牌的彻底剥离;

LVMH集团则在业绩承压的关键时刻,选择出售旗下彩妆品牌Make Up For Ever玫珂菲、护肤品牌馥蕾诗,以及计划剥离其持有的FentyBeauty的部分股份;

……

一系列的产品优化组合,不仅帮助企业实现了资源的高效配置,更在战略层面为企业的长远发展奠定了坚实基础。

此外,高端美妆从全年维度来看,呈现出两极分化态势。

欧莱雅高端化妆品部门2025年实现销售额155.95亿欧元,增速2.8%,在四大部门中的增速垫底,且自2023年以来已连续三年处于这一落后位置。

联合利华旗下Hourglass和K18录得两位数利润率增长,但同板块的Dermalogica和Paula’s Choice却在下滑,足以说明高端美妆业务的增长并不均衡,投入产出效率正在承压。

高端彩妆品牌Charlotte Tilbury以持续强劲的两位数贡献,推动PUIG彩妆板块全年业绩增长10.7%至8.45亿欧元。拜尔斯道夫旗下高端护肤品牌莱珀妮销售额却同比下滑4.5%至4.78亿欧元,并连续3年负增长。

从大而全的一锅端到如今小而美的精耕细作,市场用实际行动证明了品类、定位、价格不再是左右消费者决策的重要因素,满足差异化需求才是。

裁员、换帅持续,企业变革进入关键期

过去一年,美妆行业关于裁员、换帅的消息不绝于耳,背后是企业对降本增效和资源配置优化的迫切需求,也是企业在经济疲软之下的业绩增长焦虑。

据不完全统计,2025年,欧莱雅、宝洁、联合利华、雅诗兰黛、资生堂、科蒂、LG生活健康等巨头均有不同程度的裁员,涉及人数超2万人。

科赴更是在发布财报的同时宣布在全球范围内裁员,以推进其被金佰利收购的计划。此次裁员将导致其全球员工净减少约3.5%。与此同时,科赴新任CFO Amit Banati推动成本削减计划,全年重组费用达1.8亿美元,SG&A费用占比下降1.3个百分点。

值得一提的是,相比于多数企业将裁员首先对准非制造岗,联合利华在2025年9月的一次裁员中,罕见的将裁员的“刀”砍向高管。其对集团200个关键管理岗位展开逐一审查,计划更换四分之一的高管,以实现组织精简与层级压缩,重塑高效运营模式。

可以预见的是,美妆巨头在经济承压的当下,裁员无疑是应对挑战、降本增效、节约成本的一把利刃,而对于管理层的人事变动,则是聚焦企业核心业务、提升决策效率的关键举措。

自2025年以来,在国际美妆TOP榜单的企业中,仅有欧莱雅、拜尔斯道夫、PUIG未更换CEO,其他企业无一例外对“一把手”进行了调整。

在这之中,欧莱雅虽然并未更换CEO,但新设立了创新与战略展望官,且旗下兰蔻和巴黎欧莱雅均进行了全球品牌总裁的更换,同时先后更换了部分区域地区的品牌总经理或执行官,以强化品牌在区域市场的竞争力。

资生堂在财报中提及,2026年将启动新的高管与董事会架构,对组织和领导层进行“大换血”,并新设立了首席官(CO)与事业部官(DO),以强化集团战略决策与业务执行能力。

此外,在财报公布之后,LVMH、爱茉莉太平洋再次传出“换帅”。LVMH官宣美妆CEO斯铂涵离任,有着26年内部深耕的老将维罗妮克·库尔托伊斯接任;爱茉莉太平洋正式任命许达仁为爱茉莉太平洋中国总裁,全面负责中国区业务。

这种高层“一把手”的调整,对于企业而言是战略性的转变,新的领导力量和思维模式,势必会打破原有的增长瓶颈,加快推动品牌组合的持续优化,同时新任领导人带来的新的市场洞察、管理理念和业务策略,提升了企业应对市场变化的能力。

中国市场本土化,布局开拓更多的“中国市场”

中国市场经济的回暖,正在美妆巨头带来极大的信心。一如欧莱雅在中国市场实现了止跌回升,北亚区全年销售额为100.75亿欧元,可比口径下同比增长0.5%,欧莱雅首席执行官叶鸿慕更是在业绩会上表示:“中国正在回到积极的领域,高端消费正在恢复。”

欧莱雅在财报中提到,若排除整体生态系统仍具挑战的旅游零售业务,亚太地区的增长从上半年的持平提升至下半年的4%,增长的改善主要由中国大陆市场驱动,该市场增长率从低个位数加速至中个位数。

此外,欧莱雅正密集地通过投资国货品牌、上游原料、本土创新的方式,积极加码中国市场。

同样在中国市场动作频频的拜尔斯道夫,其2025年亚太非市场的业绩增幅最大,达到了4.5%。拜尔斯道夫在财报中披露,集团通过赋予中国等关键市场更大的执行灵活性来推进本地化。

具体到行动,年初向妮维雅(上海)有限公司注资3142万美元用于本土研发、智能生产线升级及数字化建设;2月优色林在上海全球首发以提安明多®630为核心成分的第二代光引精华及系列产品;5月香缇卡中国大陆首家线下精品店揭幕;7月向香缇卡投资1亿元,加速线下门店拓展与线上业务增长等。

显而易见,本土化策略正在成为美妆巨头拿下中国市场的关键跳板。

与此同时,越来越多的巨头深知仅靠中国市场并不能保证万无一失,鉴于此,开始着手加大海外市场的投入,以开拓更多的“中国市场”。

典型如欧莱雅,其在“稳住”中国市场业绩的同时,通过外延扩张开辟新的增长曲线。2025年其在新兴市场(巴西、墨西哥、印度、海湾国家等)已经做到双位数增长,成了业绩增长的第二引擎。

联合利华的动作则更激进,2025年其近一半的投资落在印度,并以25亿元的价格收购印度高端美妆品牌Minimalist,同时对印度品牌进行了密集的投资。财报指出,2025年亚太及非洲等新兴市场表现强劲,其中印尼基础销售额增长12.7%。

此外,高丝于2024年底收购了泰国美容健康公司PURI,该公司的业绩贡献成了亚洲区业绩上扬的重要原因。高丝表示,在中国人不愿赴日旅游的情况下,泰国成为中国游客的首选目的地之一,其预计将对总部位于泰国的PURI公司业绩产生积极影响。

不难看出,美妆巨头们都迫切寻找到下一个“中国市场”,旨在通过提前布局,抓住第一波增长红利,而从财报数据中可以看出,东南亚、拉美、印度正成为首选。