文丨江凯

2月25日,据上交所官网披露,国仪量子技术(合肥)股份有限公司(简称“国仪量子”)已就其科创板IPO首轮审核问询函进行回复。该公司IPO申请于2025年12月10日获受理,同月19日进入问询阶段。

在此次问询中,监管层围绕公司控股股东和实控人情况、技术来源和研发能力、销售模式及获客方式、营业收入,以及2026年实现盈利预测的合理性等多个维度展开追问。国仪量子对市场关注的多个核心问题进行了详细回应。(此前报道:国仪量子IPO“已问询”:高增长背后的盈利考验与控制权隐忧)

控制权结构引关注,实控人认定成焦点

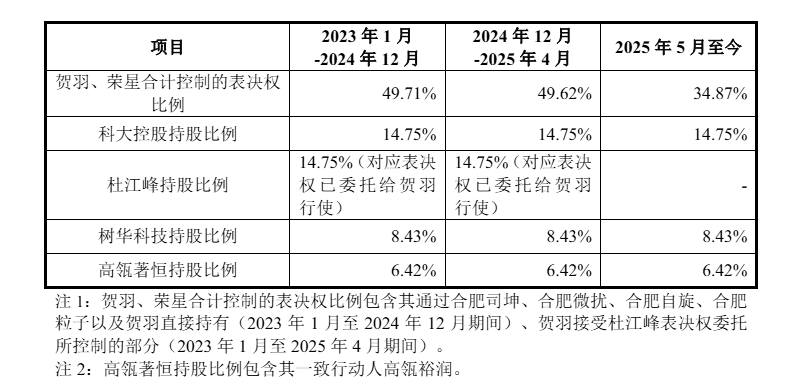

招股书显示,国仪量子股权结构较为分散,实控人贺羽、荣星通过多层架构合计控制公司34.87%的表决权,招股书中披露,发行后二人表决权预计下降至31.38%。由于二人不直接持股,且控制比例相对较低,控制权稳定性成为监管问询重点之一。

公司在回复中详细披露了近年来主要股东的持股变动情况。

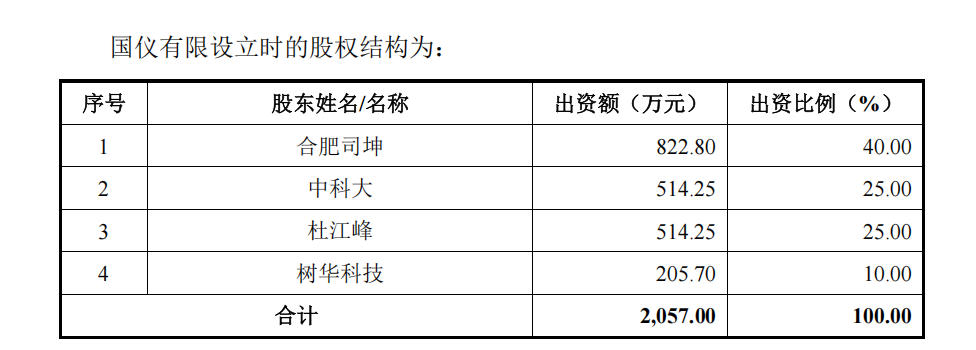

公开信息显示,国仪量子前身为国仪有限,成立于2016年,其创始股东有四名,其中,合肥司坤以货币出资822.80万元、中科大及杜江峰以非货币各出资514.25万元、树华科技以货币出资205.70万元。

2023年1月,国仪有限持股5%以上的主要股东为合肥司坤、科大控股、杜江峰、树华科技、高瓴著恒,该等股东依次持有国仪有限27.20%、14.75%、14.75%、8.43%、6.12%股权。此外,贺羽及其控制的合肥自旋、合肥微扰、合肥粒子合计持有国仪有限7.77%股权,合肥司坤及贺羽、合肥自旋、合肥微扰、合肥粒子合计持有国仪有限34.97%股权;高瓴著恒的一致行动人高瓴裕润持有国仪有限0.30%股权,高瓴著恒及其一致行动人合计持有国仪有限6.42%股权。

值得注意的是,杜江峰、贺羽于2022年12月签订了《授权委托协议》,杜江峰将其所持全部股权的提案权、提名权及投票权委托给贺羽行使,协议有效期至杜江峰不再持有国仪有限股权时止。因此,2023年1月,贺羽、荣星合计控制国仪有限49.72%股权的表决权。

2023年10月,公司股份制改造完成。2024年12月,贺羽将所持国仪量子0.10%股份转让给国风投基金、新投融智;2025年4月,杜江峰应组织部门要求对外转让了所持发行人全部股份。至此,贺羽、荣星合计控制公司34.87%股份的表决权,科大控股、树华科技、高瓴著恒(及其一致行动人)依次持有公司14.75%、8.43%、6.42%股份。

国仪量子进一步表示,最近两年,贺羽一直担任公司董事长兼总经理,主持公司日常生产经营管理工作;荣星担任公司董事,主要参与公司发展战略规划。二人对公司经营管理和战略发展起到核心作用。其他主要股东仅推荐个别董事、监事人选,未参与公司具体经营管理。

技术来源与中科大关联性被追问

招股书显示,国仪量子专注于高端科学仪器的研发,所属行业为智能制造装备产业-智能测控装备制造,属于技术密集型行业。公司创业时的核心技术来自中科大的技术成果转化,涉及继受取得专利27项,主营业务收入由量子信息技术与自旋共振系列、电子显微镜系列、气体吸附系列、随钻测量系列等多板块构成。

监管层要求国仪量子进一步披露:研发团队、管理团队、主要技术及人员与中科大的具体关联;公司拥有的各项专利技术是否与中科大存在纠纷或者潜在纠纷;是否采取了防范风险或者潜在纠纷的有效措施;技术来源独立性,是否存在纠纷或者潜在纠纷,发行人是否采取了防范风险、解决争议或潜在纠纷的有效措施;公司是否主要通过并购扩展业务,公司是否拥有持续发展的相关技术储备、自主研发和持续创新能力。

国仪量子回复称,公司的研发团队中有7人曾在中科大任职,管理团队、员工有47人有中科大学历背景。中科大为公司输送了部分研发技术人才。

在专利方面,公司目前拥有境内专利461项、境外专利3项,其中发明专利169项,实用新型专利221项,发明专利中共152项原始取得,17项继受取得;实用新型专利中共211项原始取得,10项继受取得,占比分别约为89.94%、95.47%。继受取得的专利主要来自中科大早期的技术出资及后续转化,相关技术均已获得授权确认函,确认不存在知识产权争议或潜在纠纷。

公司强调,核心技术均由研发团队独立完成或合法受让,未侵犯中科大知识产权,亦未产生相关纠纷。

监管问询技术先进性、业务客单价及行业周期性

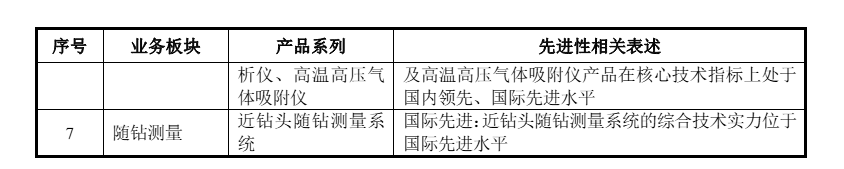

国仪量子主营业务收入由量子信息技术与自旋共振系列、电子显微镜系列、气体吸附系列、随钻测量系列等板块构成。公司是国内唯一具备电子顺磁共振波谱仪自主研发生产能力的企业,也是少数具备扫描电镜研发与生产能力的企业之一。

针对技术先进性和业务模式,上交所要求公司说明“国际先进”“国内领先”“国内唯一”等表述的严谨性与准确性,相关依据的来源与权威性,并回应仪器设备单价较高、客户短期复购率较低对公司未来增速和成长性的影响,以及所处行业是否存在周期性波动。

国仪量子表示,关于其产品“国际先进”“国内领先”及“国内唯一”等表述主要基于产品性能指标与客观市场地位的对比分析得出,并已获得行业权威机构鉴定认证。

针对仪器设备单价较高、客户短期复购率较低等情况,公司回应称,其主要客户为境内外高校科研院所及企业,客户群体广泛且分散。报告期内,公司客户集中度和复购率低,主要系高端科学仪器具有技术集成度高、使用寿命长、产品附加值高的特征,且主要用于科研用途和企业的研发、测试场景,与宏观经济增速及行业产能波动关系较小,公司当前主要业务板块市场占有率尚有较大提升空间。

同时,国仪量子基于行业市场空间、国家产业政策以及技术更新情况,结合公司产品矩阵、客户基础与市场开拓情况,预计公司未来的业绩增速不会受到重大影响,并否认存在明显的行业周期性。

业绩持续亏损,2026年盈利预测合理性受关注

在营收快速增长的同时,国仪量子尚未实现盈利,且存在未弥补亏损,这一问题也受到监管关注。招股书显示,公司管理层预计2025年合并报表扣非净利润亏损将大幅收窄,2026年有望实现盈利。

监管层进一步追问:是否存在业绩大幅下滑的风险,盈利预测相关参数及假设依据是否合理,盈利时点的前瞻性信息是否审慎,并要求公司对盈利时点进行敏感性分析及重大风险提示。

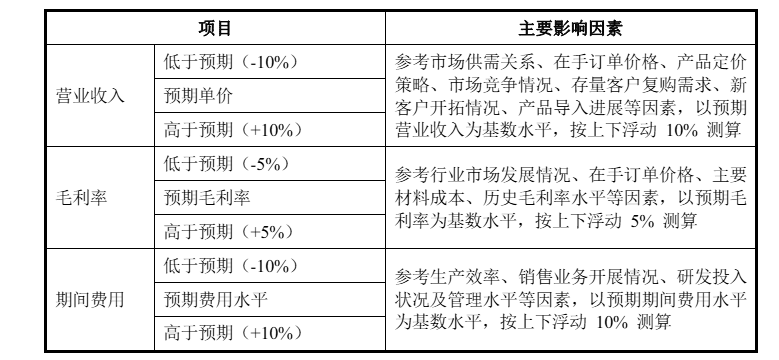

国仪量子回复称,基于谨慎性原则,公司在业绩预测时以上一年度各型号产品平均毛利率为基准,依据销售结构测算年度毛利率水平。公司通过供应链效率优化、成本结构优化、原材料进口替代、技术工艺迭代等措施持续降本,且主流产品盈利水平仍有提升空间,因此预测毛利率水平仍有一定增长空间。

结合营业收入、期间费用及其他损益的分析与假设,公司预计最早于2026年实现扭亏为盈。

对盈利时点作针对性重大事项提示中,国仪量子补充说明:公司基于对未来主要产品销量、售价、营业成本、期间费用等因素的合理预期,预计2026年实现由亏转盈。但若相关影响因素发生重大不利变化,盈利时点可能晚于预期。

公司强调,上述前瞻性分析是基于行业前景、自身规划及经营预期等因素的初步测算,不构成盈利预测或业绩承诺,存在重大不确定性,投资者应谨慎决策。