文 | 创业最前线 希波

编辑 | 王亚静

生产锂电池第一步,是要把正负极材料、电解液等原料按精准比例做成浆料,这一步将直接决定锂电池的性能和安全性。

近日,无锡理奇智能装备股份有限公司(以下简称“理奇智能”)在深交所创业板IPO提交注册,而这正是一家专注于物料自动配料、分散乳化、混合搅拌等物料自动化处理的供应商。

目前,理奇智能的客户包括宁德时代、比亚迪等知名企业,且营收、利润连年上涨。

不过,公司仍面临信息披露存在瑕疵、大客户集中、毛利率下滑、研发投入不足、资产负债率高企等多重风险。

接下来,理奇智能又能否顺利登陆资本市场?

01 业绩连增,信息披露存在瑕疵

理奇智能的前身是成立于2018年4月的无锡理奇智能装备有限公司(以下简称“理奇有限”)。2023年10月,公司整体变更为股份有限公司。

截至招股书签署之日,陆浩东合计控制理奇智能85.27%的股份,为公司实际控制人。

值得注意的是,在发展过程中,理奇智能曾多次出现股权代持的行为。虽然股权代持已全部解除,但是公司在信息披露上却存在一定瑕疵。

2019年8月,马正光为陆浩东代持宁波志联出资份额65万元,但招股书表格披露的代持份额为190万元,前后披露信息存在差异。

不仅如此,理奇智能还少披露了一段代持经过。具体而言,2019年8月谢立坚和陆浩东签署协议以解除代持,但招股书中并未提到谢立坚曾经为陆浩东代持股份的情况。

另外,理奇智能对于关键信息披露较为模糊。公司对股权代持解除协议、退出资金支付情况,仅简要披露为“各方已签署”“已收到款项”,并未明确、完整披露签署人双方、签署金额等具体信息。

这也反映出公司在信息披露的规范性、准确性与完整性上稍显不足。

理奇智能主营业务为提供物料智能处理系统整体解决方案,产品包括单机设备及成套系统,客户主要为锂电池制造企业,包括宁德时代、比亚迪、欣旺达等知名企业。

简单来说,理奇智能就是为锂电池、精细化工等行业提供自动配料、精准计量、混合搅拌、密闭输送的一站式智能装备解决方案,相当于电池工厂的全自动“中央厨房系统”,帮助其产线实现无人化、高精度、高效率生产。

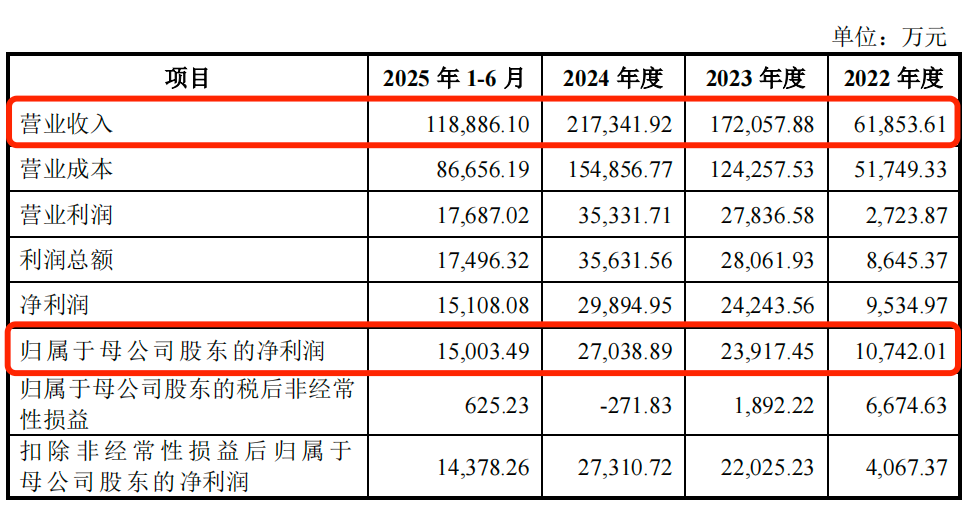

2022年至2025年前6月(以下简称“报告期”),理奇智能的营业收入分别为6.19亿元、17.21亿元、21.73亿元和11.89亿元;归母净利润分别为1.07亿元、2.39亿元、2.70亿元和1.50亿元。

图 / 理奇智能招股书

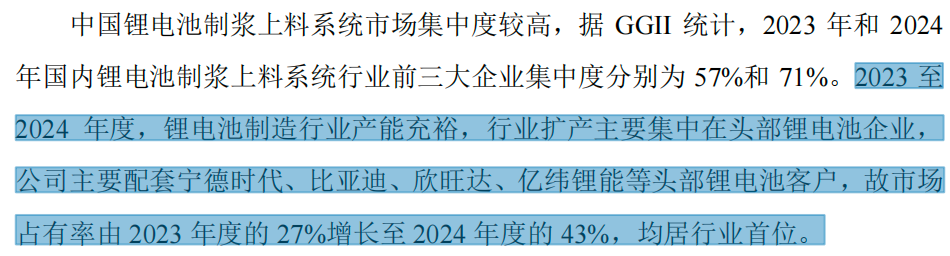

近年来,公司的营业收入和归母净利润都在快速增长。尤其是在2023年和2024年,锂电池制造行业产能充裕,且头部锂电池企业扩产,理奇智能的业绩也得以快速增长。

招股书显示,理奇智能的市场占有率从2023年的27%增长至2024年的43%,均居行业首位。

图 / 理奇智能招股书

02 比亚迪后来居上,宁德时代销售下滑

近年来,全球新能源汽车行业和储能行业快速发展,带动锂电池需求量大幅提升,理奇智能也站上了行业风口。

目前,公司产品主要应用于锂电池制造领域,锂电物料智能处理系统及单机设备是主要收入来源。报告期各期,公司在锂电制造行业的销售收入占主营业务收入的比例在九成以上。

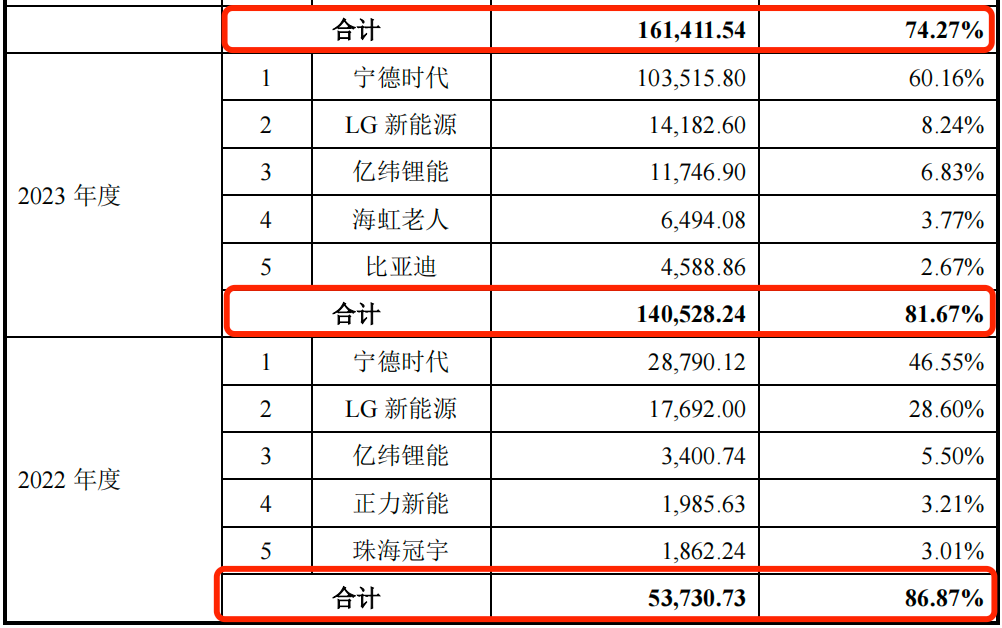

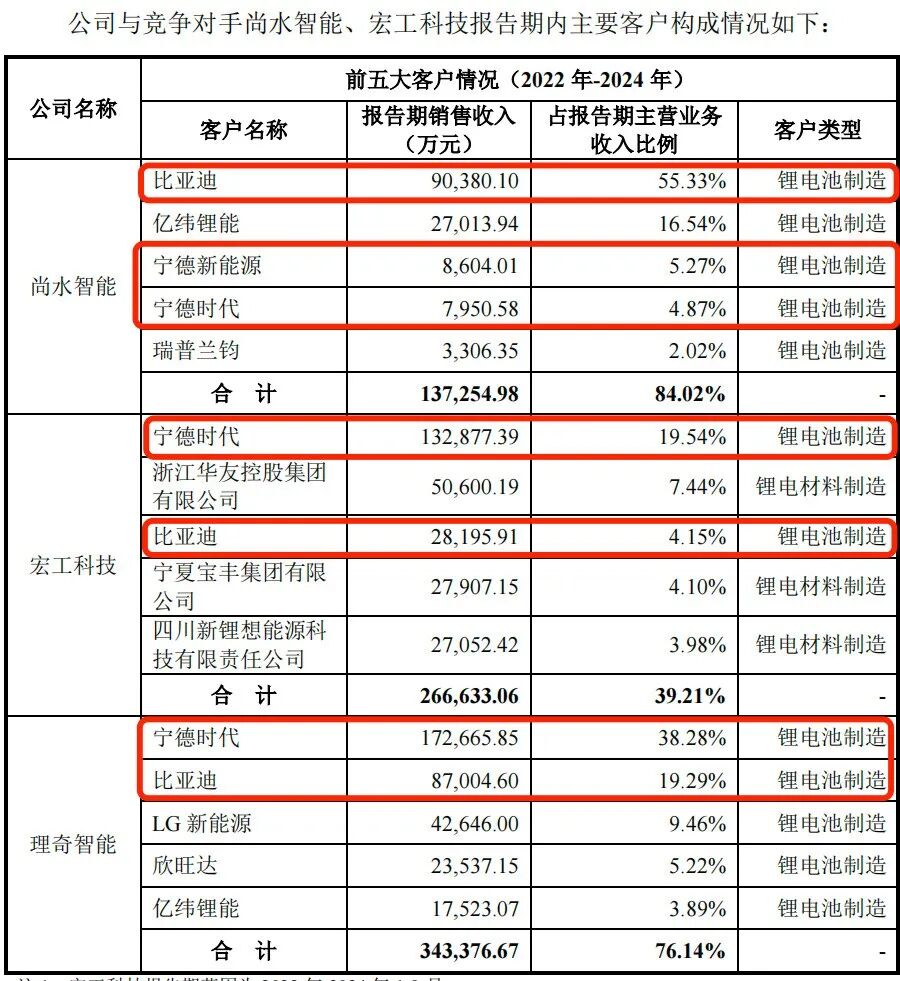

理奇智能对锂电制造行业的依赖也体现在大客户集中度上。招股书显示,报告期各期,公司来自前五大客户的销售收入占营业收入的比例分别为86.87%、81.67%、74.27%和58.89%。

图 / 理奇智能招股书

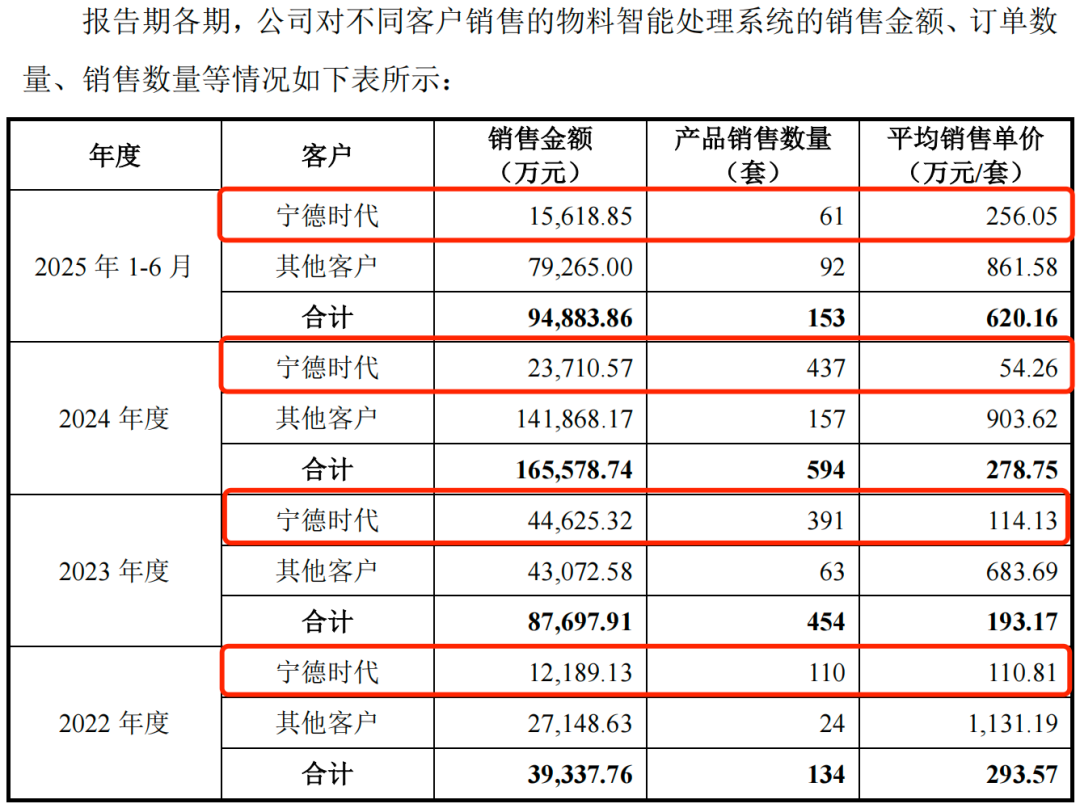

其中,宁德时代一直是理奇智能的前五大客户之一。报告期内,公司向宁德时代的销售金额分别为2.88亿元、10.35亿元、4.04亿元和1.62亿元,占当期营业收入的比例分别为46.55%、60.16%、18.57%和13.61%。

2023年,理奇智能对宁德时代的销售额快速增长,到2024年时,销售额大幅下滑,宁德时代所占据的第一大客户位置被比亚迪取代。

报告期内,理奇智能对宁德时代销售的物料智能处理系统的销售数量分别为110套、391套、437套和61套,平均销售单价为110.81万元/套、114.13万元/套、54.26万元/套和256.05万元/套,远低于对其他客户的平均销售单价。

图 / 首轮问询函回复

一般情况下,锂电池制造厂商将配料及制浆工段相关的系统设备整体下发订单,而出于核心机密保护等因素考虑,宁德时代通常将配料及制浆工段的成套装备拆分为溶剂加注系统、粉料系统等多个小系统后,由不同供应商参与竞标并进一步与供应商签订合同。

「创业最前线」注意到,同行企业尚水智能、宏工科技的主要客户均包括宁德时代和比亚迪,而头部电池厂商普遍采用多家供应商并行的采购策略,这也意味着理奇智能仍旧面临大客户流失与订单被分流的风险。

图 / 首轮问询函回复

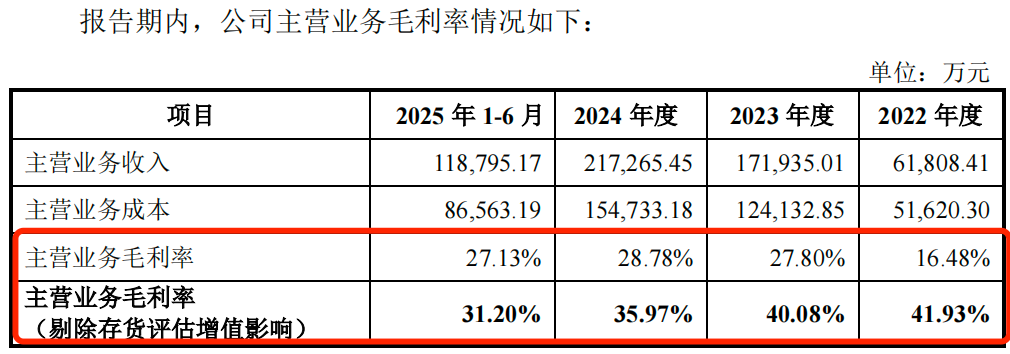

从盈利水平来看,报告期内,理奇智能主营业务毛利率分别为16.48%、27.80%、28.78%和27.13%;剔除存货评估增值影响后,主营业务毛利率分别为41.93%、40.08%、35.97%和31.20%,呈下降趋势。

图 / 理奇智能招股书

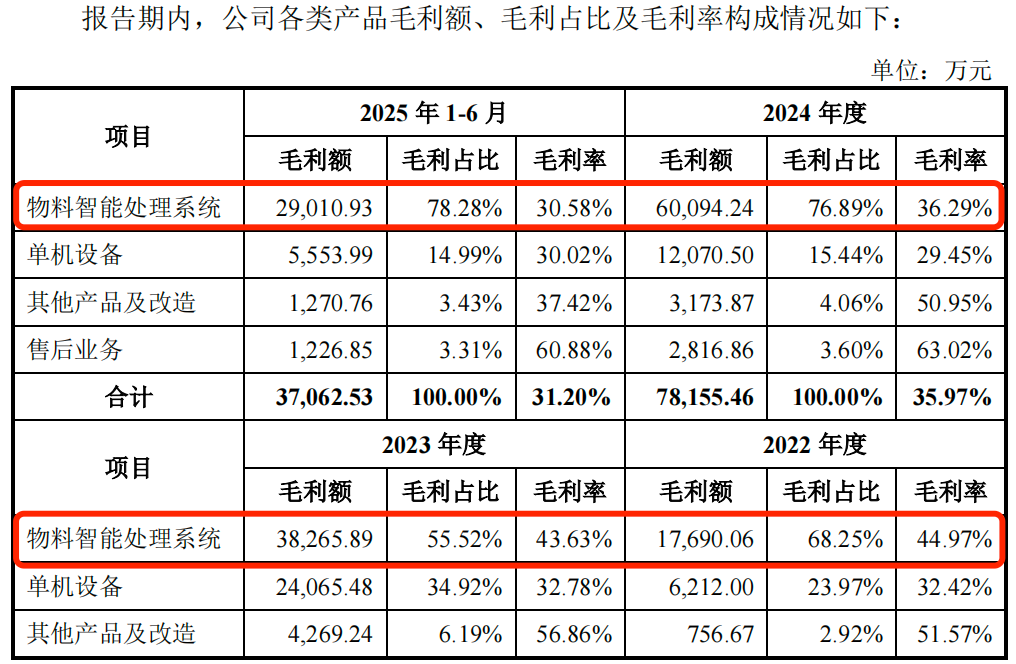

其中,公司的核心产品物料智能处理系统的毛利率分别为44.97%、43.63%、36.29%和30.58%,呈现快速下滑趋势。

图/理奇智能招股书

理奇智能也在招股书中坦言,报告期内,公司产品设备主要销售于锂电制造行业,近几年国内锂电制造行业竞争激烈,毛利率有所下降。

03 研发费用率远低于同行,资产负债率高企

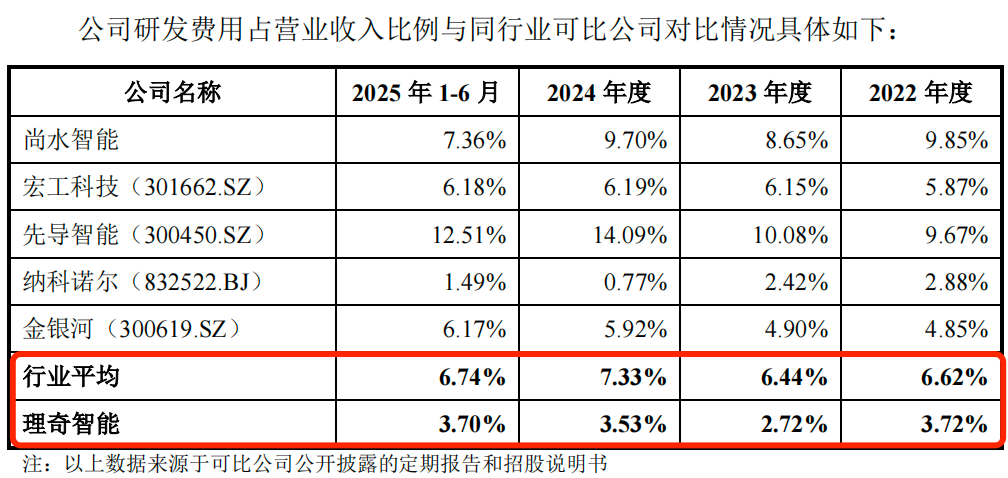

和同行公司相比,理奇智能的研发费用率并不高。

招股书显示,报告期内,公司研发费用分别为2299.33万元、4684.32万元、7664.16万元和4401.97万元,占同期营业收入的比例分别为3.72%、2.72%、3.53%和3.70%。

图 / 理奇智能招股书

同期,同行业可比公司的研发费用率平均值分别为6.62%、6.44%、7.33%和6.74%,远高于理奇智能。在招股书列举的同行企业中,理奇智能的研发费用率仅高于北交所上市公司纳科诺尔。

从研发成果来看,截至2025年9月30日,公司拥有专利400项,其中发明专利29项、实用新型专利338项、外观设计专利33项。从创新“含金量”更高的发明专利来看,理奇智能的发明专利数量仅高于纳科诺尔和宏工科技。

对此,理奇智能在招股书中表示,报告期内,公司研发部门处于快速发展扩张阶段,研发团队规模小于成熟的同行业可比公司,研发薪酬占比较小。

不过,理奇智能在研发创新上的提速已经“迫在眉睫”。

根据浆料制备子系统核心设备的不同,理奇智能的锂电物料智能处理系统可分为双行星分散制浆系统、高效分散制浆系统和连续式双螺杆制浆系统三类。其中,公司收入主要来源于双行星分散制浆系统。

但近年来,凭借高制浆效率、低设备能耗等优势,循环式制浆技术迅速发展,并得到宁德时代、比亚迪等头部锂电池制造厂商的青睐与大规模应用。根据尚水智能招股说明书,其在全球首创“循环式高效制浆系统”。

不仅如此,近年来干法电极和固态电池技术已成为行业技术热点,而理奇智能现有锂电池前段制浆上料系统,无法完全适配新型电池技术的工艺要求。

头部电池厂商选择大规模应用更高效的新型制浆技术,且友商已在相关领域具备先发创新优势,若理奇智能未能及时跟上技术迭代节奏、强化新一代制浆方案的布局与落地,未来可能面临产品竞争力下降、核心业务被替代、大客户订单向同行倾斜的风险。

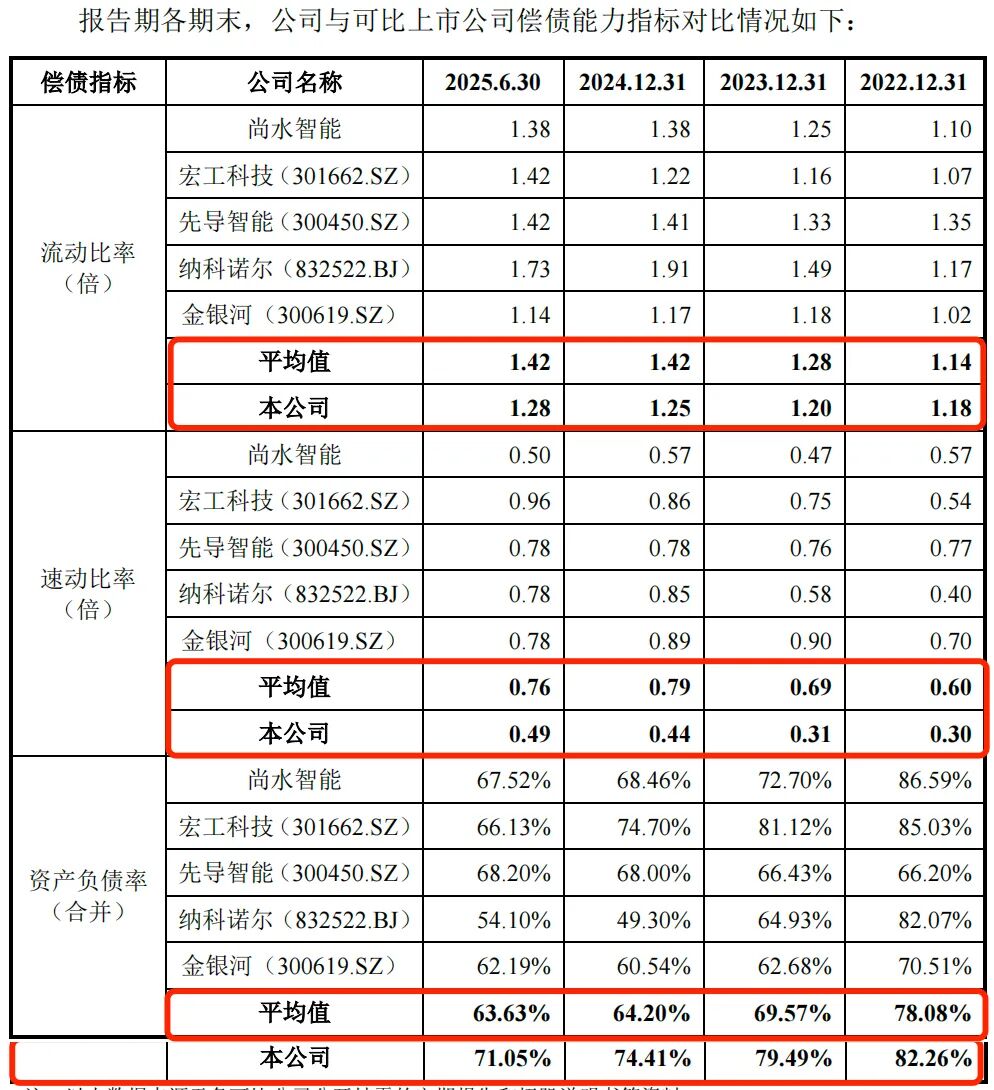

不过,相较于技术迭代带来的长期竞争压力,理奇智能资产负债率较高的问题同样引发外界关注。

报告期各期末,公司合并报表资产负债率分别为82.26%、79.49%、74.41%和71.05%;同行业可比公司的资产负债率均值分别为78.08%、69.57%、64.20%和63.63%,远低于理奇智能的资产负债率。

从偿债能力来看,理奇智能的流动比率和速动比率整体上也低于同行可比公司平均值。

图 / 理奇智能招股书

理奇智能资产负债率高企,主要源于其锂电设备定制化、长周期的业务模式,公司产品需经客户长期验收,大量资金被存货与发出商品占用,叠加下游宁德时代、比亚迪等大客户账期较长,导致资产负债率较高。

好在,公司仍保留着一定的资金周转空间。截至2025年6月30日,理奇智能的货币资金为2.92亿元,且没有短期借款。

图 / 理奇智能招股书

整体来看,理奇智能依托锂电行业扩张实现了业绩快速增长,市占率稳居行业首位,但发展中仍暗藏多重风险。

公司在股权代持事项上信息披露不够规范,大客户高度集中且面临同行激烈竞争,核心产品毛利率持续下滑,研发费用率明显低于同行,未来持续稳健经营仍将面临不小挑战。