经历2022-2024年的深度调整,建材行业在政策引导与市场化出清的双重作用下,正从"增量扩张"转向"存量优化",这一产能格局的质变,或为板块估值中枢的系统性抬升提供了底层支撑。

多部门打出建材行业"反内卷"组合拳

2024年以来,工信部、发改委等多部委密集出台建材行业"反内卷"组合拳,水泥、玻璃等基础建材的产能置换政策全面收紧。水泥行业方面,错峰生产时长在原有基础上进一步延长,部分省份已将采暖季停产比例提升至60%以上;平板玻璃行业则严格执行产能置换比例,新建项目必须满足1.25:1的减量置换标准。

政策高压之下,行业低效产能加速退出。2024年全年,水泥熟料产能净减少约3000万吨,退出产能主要集中在能耗不达标、成本曲线末端的中小窑线。

这种"强制性出清"不仅缓解了供需失衡,更重塑了行业成本曲线——龙头企业凭借规模优势、环保达标产能和能耗控制技术,单位成本较行业平均低15%-20%,竞争优势进一步凸显。

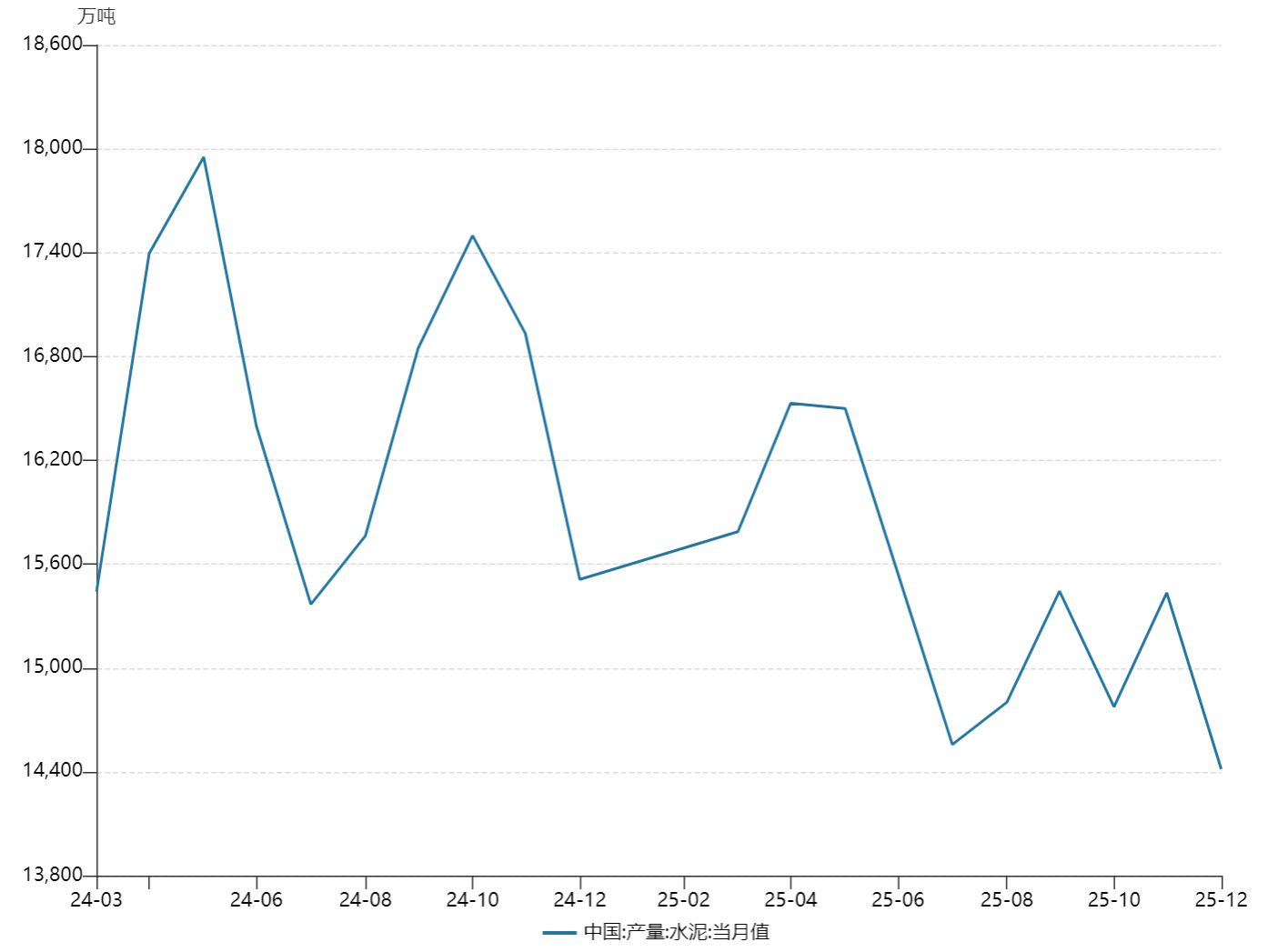

图:国内水泥产量曲线图

数据来源:Wind 数据区间:2024.03 -2025.12

图片趋势描述:从数据趋势分析,从2024年以后在 "反内卷"组合拳下,水泥剩余产量逐步出清

市场出清与格局优化的共振

除了行政性约束,市场化力量也在加速行业洗牌。经过三年的盈利低迷,建材行业资本开支已连续两年负增长,企业扩产意愿降至冰点。

以水泥为例,2024年行业整体资本开支同比下降18%,新增熟料产能创十年新低。更关键的是,行业集中度在逆境中逆势提升:前十大水泥企业市场份额已从2021年的58%升至2024年的67%,区域寡头竞争格局基本形成。

这种格局优化直接带来了协同效应的增强——龙头企业从"份额争夺"转向"利润守护",错峰生产执行率从过去的70%提升至90%以上,水泥价格弹性显著恢复。2024年四季度,华东地区水泥价格较年内低点反弹超20%,这一数据或验证了供给约束下价格传导机制的畅通。

图:2024年四季度华东区水泥价格有所反弹

数据来源:Wind 数据区间:2024.01.02-2025.02.09

图片趋势描述:从数据趋势分析,以华东地区为观测窗口,水泥价格在2024年四季度实现逾20%的触底反弹,成为验证供给侧改革的典型样本。

行业轻资产低负债优势凸显,财务稳健性构筑安全边际

值得一提的是,与房地产开发的重资产、高杠杆运营模式形成本质区隔,装修建材行业凭借轻资产属性构筑了显著的财务安全边际。

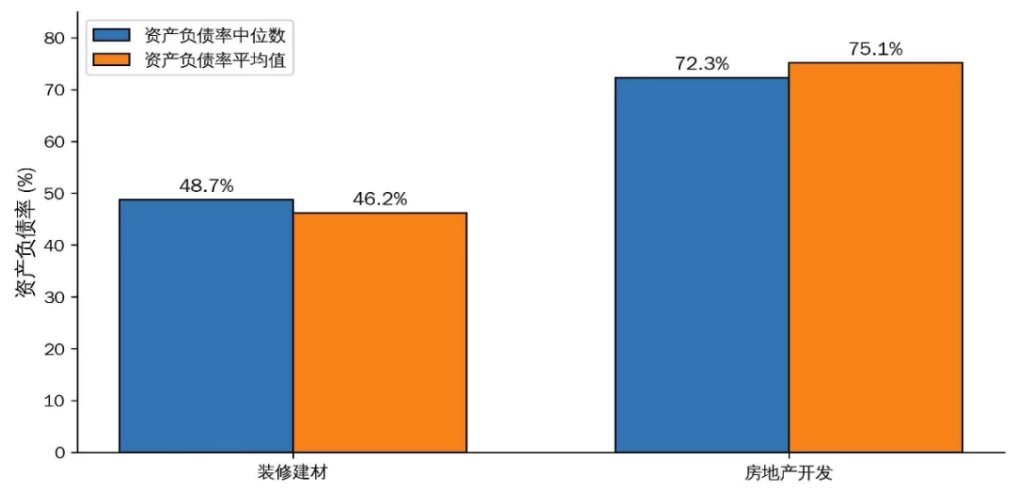

Wind数据显示,2025年三季度A股装修建材板块资产负债率中位数为48.7%、平均值46.2%,而房地产开发板块同期高达72.3%(中位数)与75.1%(平均值)。逾25个百分点的杠杆差距,不仅反映出两者在资本密集度上的分野,更意味着装修建材企业在行业下行周期中具备更强的债务抵御能力与财务灵活性。

图:2025年三季度装修建材与房地产开发行业资产负债率对比(%)

数据来源:Wind

图片趋势描述:从数据趋势分析,相较于房地产行业高企的固定资产占比与杠杆依赖,装修建材企业以"轻资产、低负债"的财务结构,构筑了穿越周期的安全垫与抗风险护城河

从商业模式维度审视,装修建材企业普遍采用"轻资产+渠道下沉"的集约化运营策略,固定资产占比处于制造业较低分位,资本开支压力有限。这一模式直接映射为健康的现金流生成能力。

Wind数据显示,2025年三季度板块经营活动现金流净额同比增长8.9%,且连续多个季度保持正向流入。充沛的经营性现金不仅构筑了财务安全垫,更为企业研发投入、渠道网络加密及海外市场拓展提供了内生性资金支撑。在当前信用环境趋紧、外部融资成本高企的背景下,"低杠杆+高现金流"的组合赋予企业双重优势——既保障了业绩增长的确定性,又为估值修复预留了充足的弹性空间。

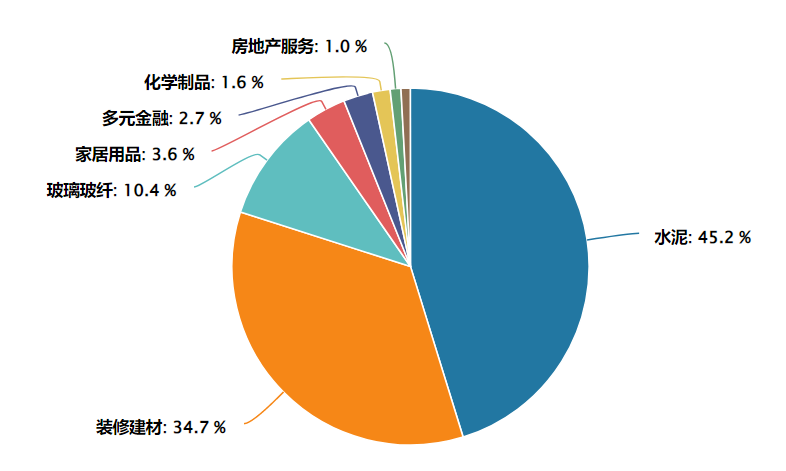

建材ETF(159745)跟踪标的为中证全指建筑材料指数(931009),该指数覆盖水泥、玻璃、消费建材、玻纤等全产业链龙头企业,全面反映建材行业整体表现。基金采用完全复制法跟踪指数,追求跟踪偏离度和跟踪误差最小化,为投资者提供高效布局建材板块的工具。

数据来源:Wind 截至:2026.02.08

前十大重仓股涵盖建材各细分领域龙头:海螺水泥(水泥龙头,权重约15%)、东方雨虹(防水龙头)、北新建材(石膏板龙头)、华新建材、三棵树(涂料)、旗滨集团(玻璃)、西藏天路、四川双马、塔牌集团、天山股份。前十大持仓集中度较高,合计占比超60%,充分反映行业头部集中特征。

当前科技板块回调,顺周期板块迎来配置良机。建材行业作为顺周期核心品种,在需求回暖、供给优化、盈利修复的基本面支撑下,叠加低估值、高股息的估值优势,投资价值凸显。

看好顺周期板块、布局建材行业景气修复的投资者可考虑借道建材ETF(159745)逢低布局,既可作为短期把握周期轮动的交易工具,也可作为长期配置低估值、高股息板块的核心品种,尤其适合在科技板块回调、资金向顺周期切换的市场环境中,作为资产配置的重要补充。

风险提示:提及个股仅用于行业事件分析,不构成任何个股推荐或投资建议。指数等短期涨跌仅供参考,不代表其未来表现,亦不构成对基金业绩的承诺或保证。观点可能随市场环境变化而调整,不构成投资建议或承诺。提及基金风险收益特征各不相同,敬请投资者仔细阅读基金法律文件,充分了解产品要素、风险等级及收益分配原则,选择与自身风险承受能力匹配的产品,谨慎投资。