近期全球黄金市场呈现明显的震荡格局,多空双方博弈持续升温,金价在区间内反复波动,既展现出阶段性强势,也伴随短期回调压力。作为连接普通投资者与黄金资产的便捷工具,黄金ETF的布局节奏备受关注。下文将从市场波动根源、金价驱动因素入手,结合当前市场环境,为投资者解析黄金ETF的合理布局思路。

图:伦敦金现近期价格走势

数据来源:Wind,2026/2/9

回顾近期伦敦金现走势,整体呈现剧烈波动。1月下旬受美联储降息预期与避险需求推动,金价持续走强,1月29日触及5598.75美元/盎司历史新高,随后获利盘集中出逃引发快速回调,1月30日单日大跌,2月初下探至4402美元/盎司,回撤幅度显著。随后强势深V反弹,单日大涨超5%,收复关键价位,随后逐步企稳回升,当前伦敦金现报5017.77美元/盎司,围绕5000美元关口高位整理。本轮行情核心驱动来自美联储政策预期摇摆、短期资金博弈与央行购金支撑,短期波动加剧,市场在高位震荡中重新定价利率与避险逻辑,整体维持强势格局。

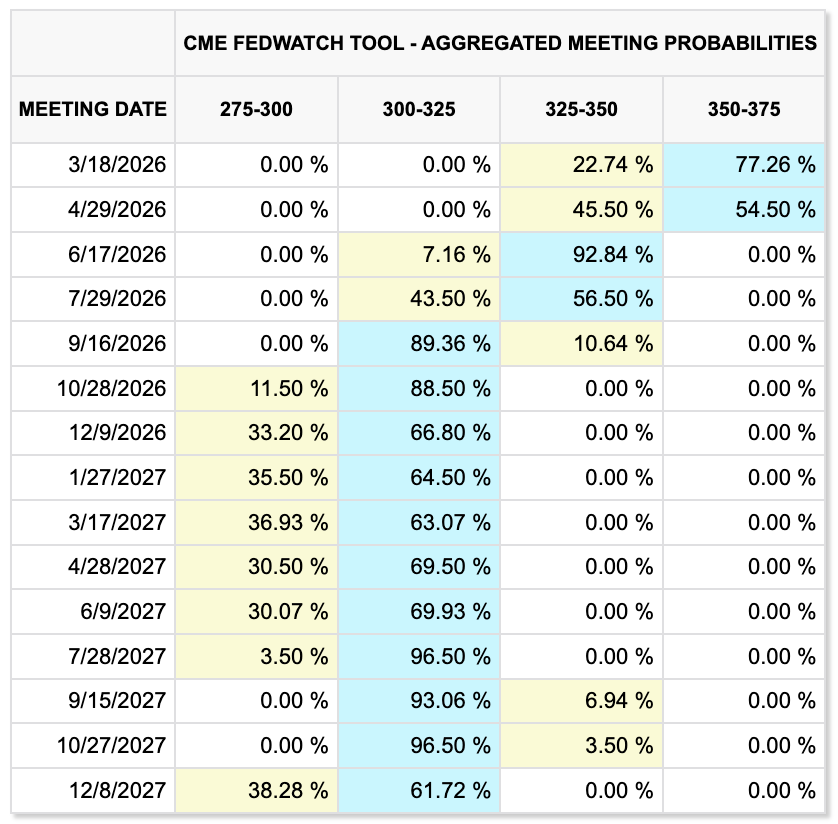

当前黄金定价仍由风险溢价与货币政策预期共同锚定。美国劳动力市场多项数据持续走弱,CME FedWatch显示2026年内降息概率进一步上修,无息资产的中期配置环境持续改善;美元指数虽处阶段高位,但边际动能受限,对金价的压制更多体现为节奏而非方向。地缘层面,美伊谈判重启但核心分歧未解,相关风险难以提前出清,只能持续计入资产定价。在央行购金延续、ETF配置修复及贵金属内部风险分化的背景下,黄金的配置属性与稳定器角色进一步凸显,适合通过黄金ETF进行中长期资产配置。

图:美联储2026年降息概率

数据来源:Wind,2026/2/8

一、多空博弈下,金价波动的核心逻辑与驱动因素

当前金价波动的核心,是多空力量的不均衡博弈,而背后则是多重宏观与市场因素的交织影响,主要可归结为几个驱动因素。

从支撑金价的核心因素来看,全球宏观政策导向的变化是重要支撑。主要经济体货币政策进入观望与调整周期,市场对宽松预期的分歧的同时,也降低了持有黄金的机会成本,为金价提供了中长期支撑。与此同时,全球地缘政治格局的不确定性仍在持续,各类区域摩擦与政策变动频发,市场避险情绪始终存在,推动资金向黄金这类传统避险资产倾斜,成为金价走强的重要推动力。

从压制金价的短期因素来看,市场情绪与资金流向的波动起到了关键作用。前期金价持续走强后,部分获利资金选择离场了结,导致短期抛压增加;同时,部分投资者对政策转向的担忧,也使得短期资金配置偏向谨慎,进而引发金价回调。此外,黄金供需格局的短期分化,也对金价波动形成一定影响,实物消费需求的阶段性调整与投资需求的波动相互作用,进一步加剧了多空博弈的激烈程度。

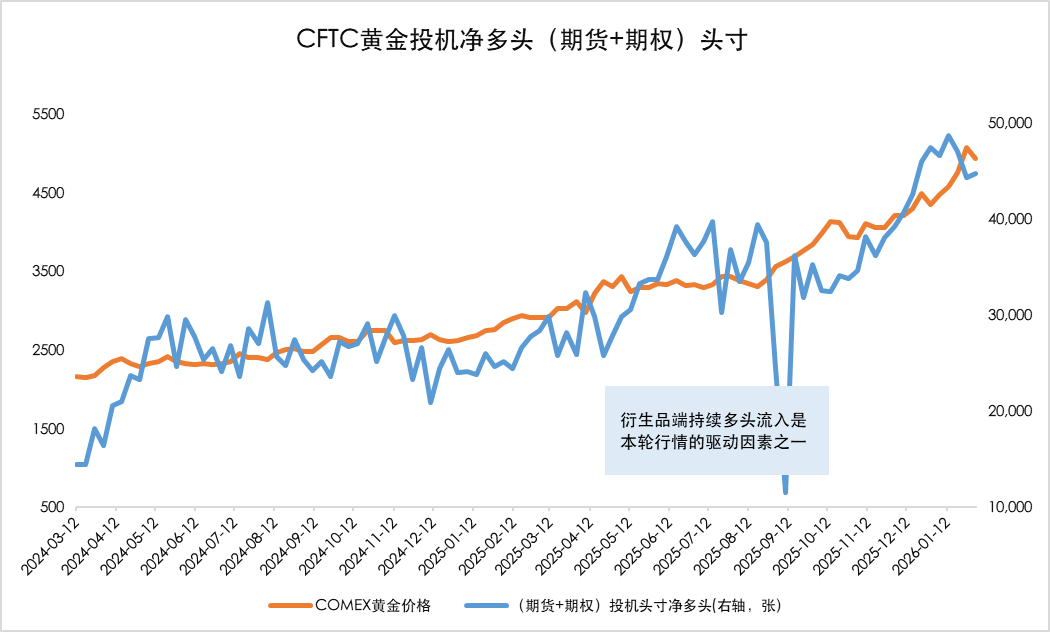

黄金衍生品端的持续多头流入,是本轮黄金行情走强的核心驱动因素之一。这一现象背后,是机构与普通投资者对黄金后市走势形成的一致乐观预期,更为金价上行提供了坚实且强劲的资金支撑。从市场实际表现来看,国际市场上COMEX黄金期货主力合约成交量持续放量,机构资金借机抄底增持,有效推动金价稳步反弹;而在多空博弈进入激烈阶段时,伴随资金的快速进出,黄金资产价格的波动幅度也随之自然放大。

数据来源:Wind,2026/2/3

二、黄金ETF布局:顺应趋势,把控节奏,理性配置

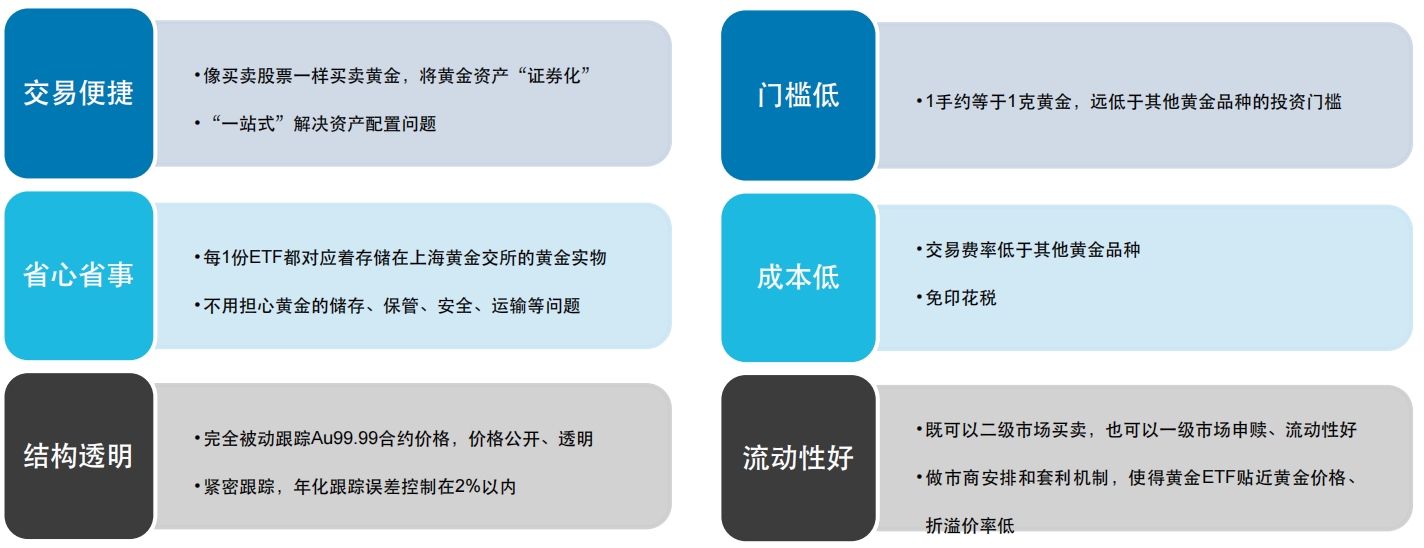

面对金价的剧烈波动,黄金ETF凭借低门槛、高流动性、透明安全的优势,成为普通投资者参与黄金投资、对冲市场风险的优选工具,但布局节奏的把控尤为关键,核心在于“顺应趋势、分散风险、长期布局”。

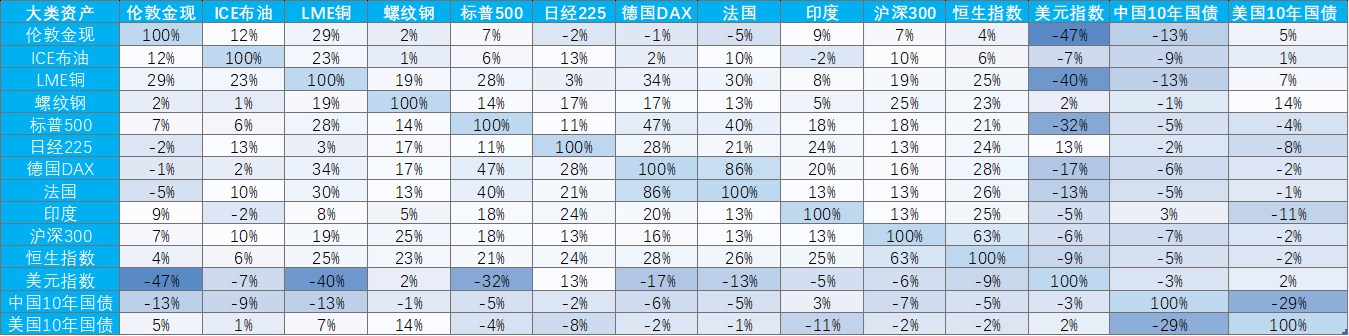

首先,摒弃短期投机思维,聚焦长期配置价值。黄金作为资产组合中的“压舱石”,与股票、债券等资产的相关性较低,合理配置黄金ETF,能够有效分散整体投资组合的风险,增强组合的抗波动能力。当前市场多空博弈加剧,短期波动难以预测,盲目追逐短期涨跌易陷入被动,立足长期资产配置需求,逐步布局更具合理性。

表:黄金资产与其他大类资产的相关性

数据来源:Wind,2026/2/9

其次,依托驱动因素研判,把握阶段性布局机会。投资者可重点关注宏观政策、地缘政治等核心驱动因素的变化,若避险情绪升温、宽松预期强化,可适度增加配置;若出现政策收紧、市场风险偏好回升等情况,可合理控制仓位。同时,借助黄金ETF的高流动性优势,在金价回调、估值处于相对合理区间时,分批布局、平滑成本,避免一次性重仓投入。

最后,结合自身风险承受能力,理性规划配置方案。不同黄金ETF产品在规模、费率、跟踪精度等方面存在差异,投资者应结合自身风险承受能力、投资周期,选择运作稳健的产品。黄金ETF虽具备诸多优势,但仍受金价波动影响,合理控制仓位、理性看待短期波动,方能在长期布局中实现资产的稳健保值增值。

图:黄金ETF易方达的优势

黄金凭借抗通胀、对冲地缘风险的核心属性,叠加全球宽松货币政策与央行购金的长期支撑,成为资产配置的“压舱石”。黄金相关产品黄金ETF易方达(159934)、易方达黄金ETF联接A/C(000307/002963)