文|C2CC新传媒

站在2025年的终点回望,中国美妆市场呈现出一幅“冰与火”交织的图景:一边是市场总量突破万亿的炽热增长,另一边是行业内部近2.7万个品牌黯然退场的残酷洗牌。

以下是几组勾勒这一年的关键数据(来源:2025中国化妆品产业数据发布会):

1、2025年,中国化妆品全渠道交易额首次突破1.1万亿元,同比增长2.83%,持续稳居全球第一大化妆品消费市场。

2、以线上交易额TOP1000品牌为样本,国货表现强势,交易总额达2688.63亿元,市场份额持续扩大至57.37%;法国、美国、日韩占比分别为16.12%、11.74%、10.39%。

3、全年共有26941个品牌被市场淘汰,而逆势崛起的亿元及以上规模品牌数量,则从2023年的746个增至839个,头部效应愈发显著。

另据第三方数据显示,2025年美妆在主流电商卖了5439亿,同比增长8%。

那么,在淘天、抖音、京东等主流电商平台,哪些品牌成功跻身销售额前20?它们分别实现了怎样的营收规模,又各自占据了多大的市场份额?此外,在更为垂直的细分赛道中,又有哪些品牌正悄然崛起?

C2CC传媒X新妆将结合用户说最新数据,通过以下系列榜单进行深入解读。尽管只是TOP20的品牌阵列,却也能折射出当前美妆市场的竞争格局与未来动向。

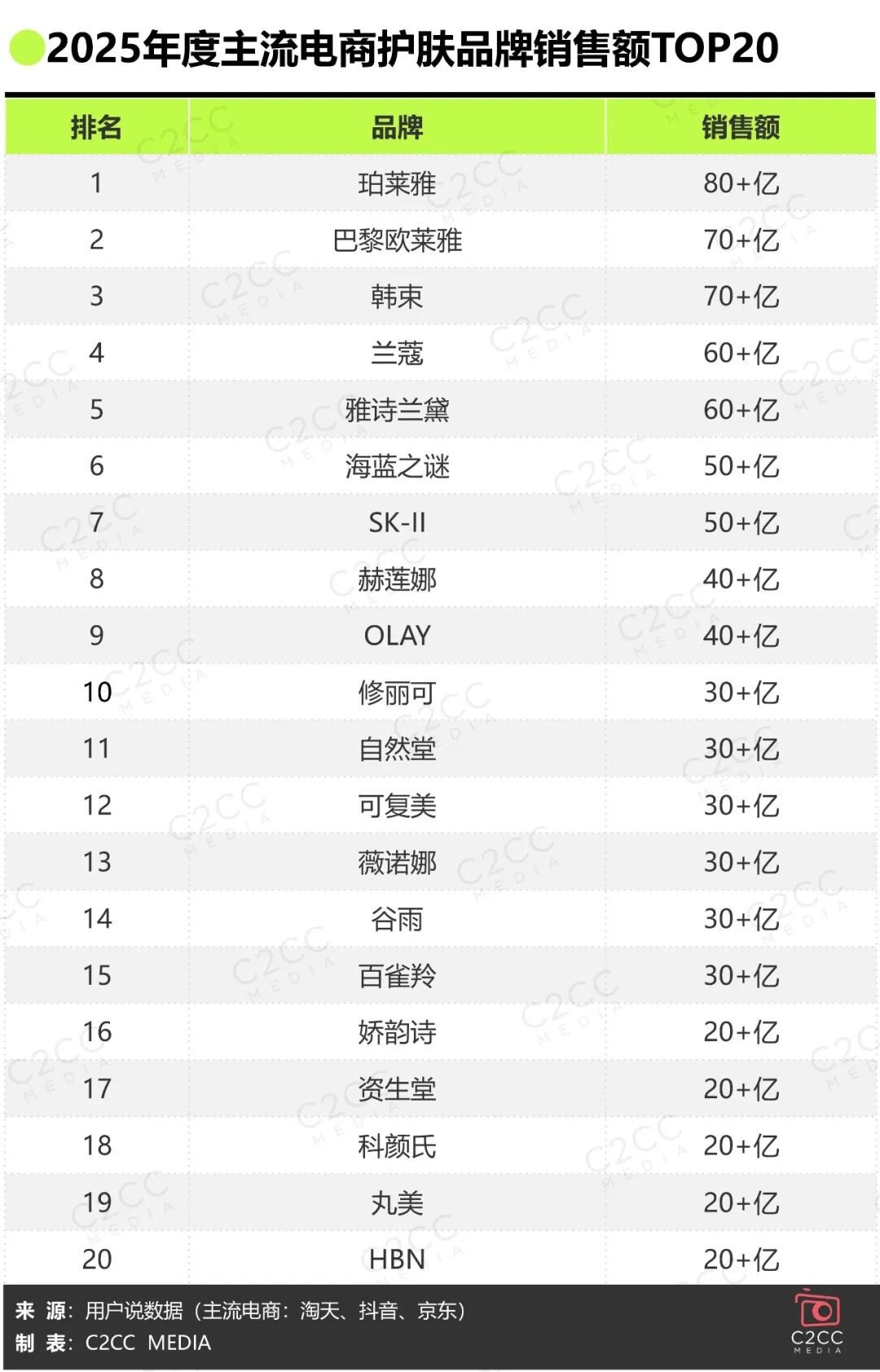

主流电商护肤TOP20规模800亿+,国货占9席、珀莱雅80亿+登榜首

根据用户说数据,2025年主流电商平台(淘天+抖音+京东)TOP20护肤品牌的整体规模超800亿。TOP20中,国际品牌占据11席,国货品牌共上榜9个,分别是珀莱雅、韩束、自然堂、可复美、薇诺娜、谷雨、百雀羚、丸美、HBN。

珀莱雅以超80亿元的销售额位居榜首,巴黎欧莱雅与韩束均以70亿+的业绩紧随其后,形成“一超两强”的头部格局。兰蔻、雅诗兰黛、海蓝之谜、SK-Ⅱ、赫莲娜、OLAY共同构成40-60亿+的第二梯队。

国货品牌在腰部区间表现集中:自然堂、可复美、薇诺娜、谷雨、百雀羚包揽了第11至15名,且均达到30亿+规模。其中,自然堂位列第11,仅次于修丽可。丸美和HBN也以20亿+的销售额进入TOP20榜单。

从集团视角看,欧莱雅集团表现最为突出,旗下巴黎欧莱雅、兰蔻、赫莲娜、修丽可、科颜氏5个品牌上榜,其中前4者均进入前十。雅诗兰黛集团和宝洁也各有两个品牌入围。值得注意的是,日系品牌仅有SK-II和资生堂进入TOP20,其余均为欧美与国货品牌。

整体来看,护肤市场头部集中度持续提升,国货品牌与国际集团已形成分庭抗礼之势,市场格局在竞争中不断重塑。

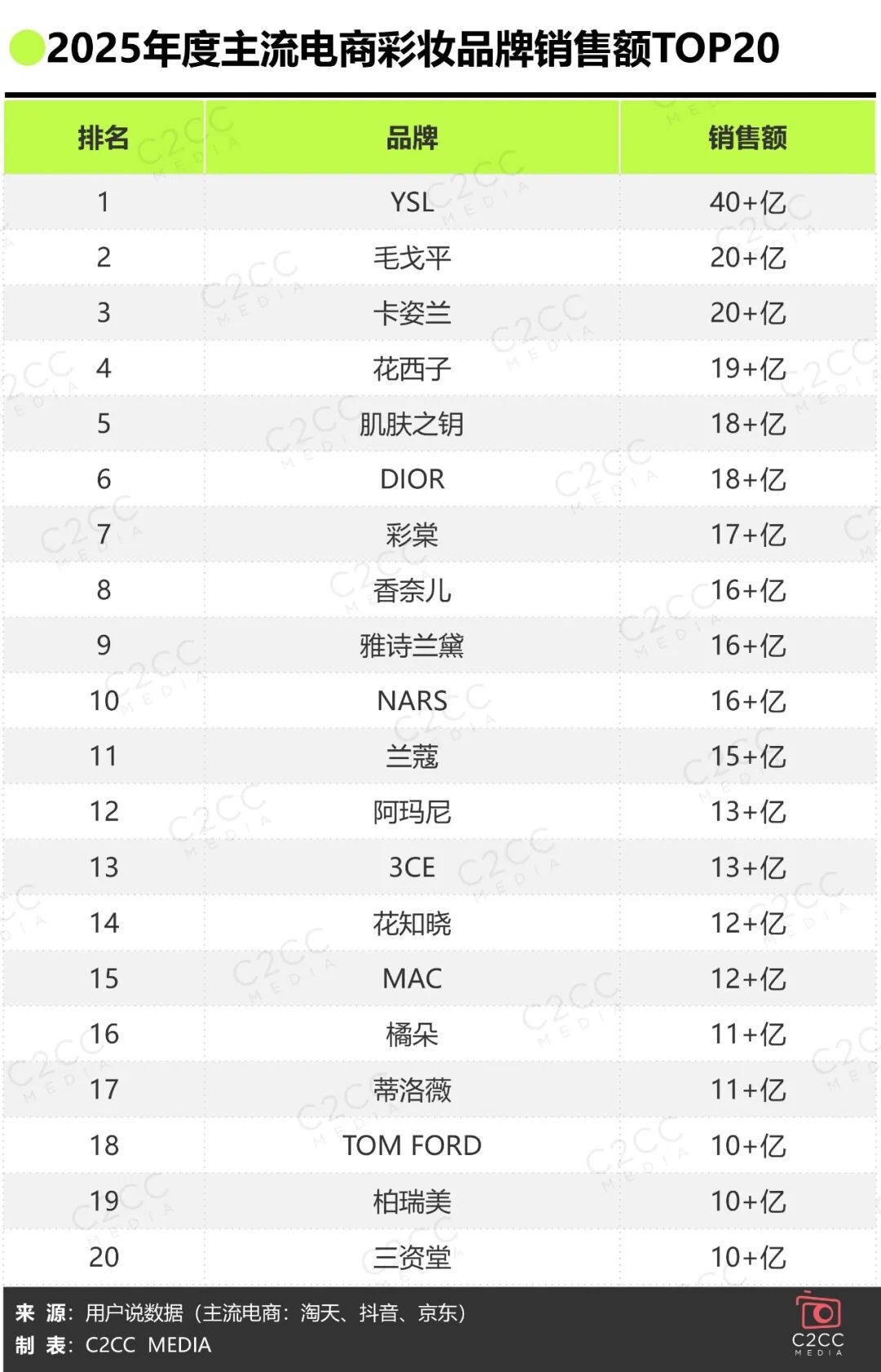

主流电商彩妆TOP20规模达317亿!YSL40亿+断层领先,3个国货霸榜TOP4

2025年主流电商平台TOP20彩妆品牌同样表现突出。根据用户说数据,其总规模超过317亿,市场集中度高且格局清晰。

YSL以超40亿元的销售额位居第一,大幅领先;毛戈平、卡姿兰紧随其后,规模均达20亿元以上;花西子、肌肤之钥分别实现19亿+与18亿+的业绩。前5品牌合计占据市场份额超5成,其中国货占据三席。

TOP10中国际品牌占6席,略胜一筹;国货占4席,其中彩棠以17亿+位列第七。该阵营门槛已升至16亿+,入围国货均为中高端定位,平价彩妆较难进入。

TOP20整体中,国货表现相对强劲,共占据9席。除前述品牌外,花知晓、橘朵、蒂洛薇、柏瑞美、三资堂亦悉数上榜,规模在10亿+至12亿+之间,多以“大众/国民彩妆、高质价比”等定位、标签赢得市场。从整体数据来看,2025年美妆市场展现出“护肤稳盘、彩妆焕新”的特征。

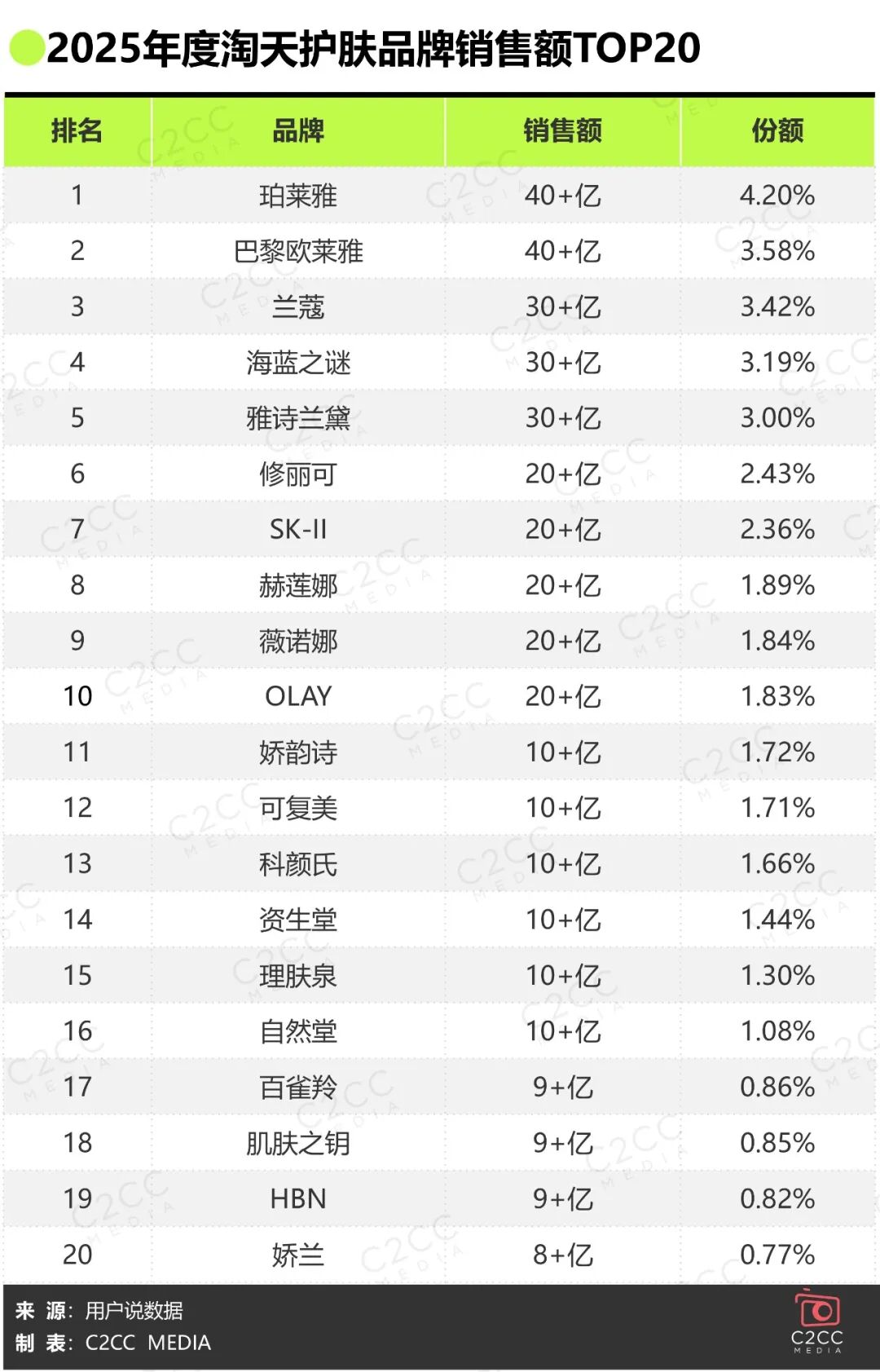

淘天护肤TOP20国际品牌占14席!珀莱雅40亿+领先,薇诺娜卖了20亿+

在2025年淘天平台护肤品牌销售额TOP20中,5大头部品牌的销售规模均突破30亿元,合计占据该平台17.39%的市场份额,市场集中度显著。

珀莱雅以超40亿元的销售额蝉联第1,市占率为4.20%;巴黎欧莱雅同样突破40亿元,位列第3,市占率3.58%;兰蔻则以30亿+的规模排名第3,与海蓝之谜、雅诗兰黛共同构成“30亿梯队”。

从品牌阵营看,国际品牌在淘天护肤板块优势明显,TOP20中占据14席;国货品牌上榜6个,分别为珀莱雅、薇诺娜、可复美、自然堂、百雀羚、HBN。其中,薇诺娜以超20亿元的销售额强势进入前10,市占率1.84%,略高于同体量的OLAY。

榜单呈现清晰的梯队格局:前10名品牌规模均在20亿元以上,而从第11名的娇韵诗开始即进入10亿+区间。在激烈竞争中,可复美、自然堂跻身10亿+阵营,百雀羚与HBN也分别实现9亿+的销售表现。

值得注意的是,TOP20品牌合计已占据淘天护肤品类近40%的市场份额,反映出头部品牌在该渠道的强大统治力。

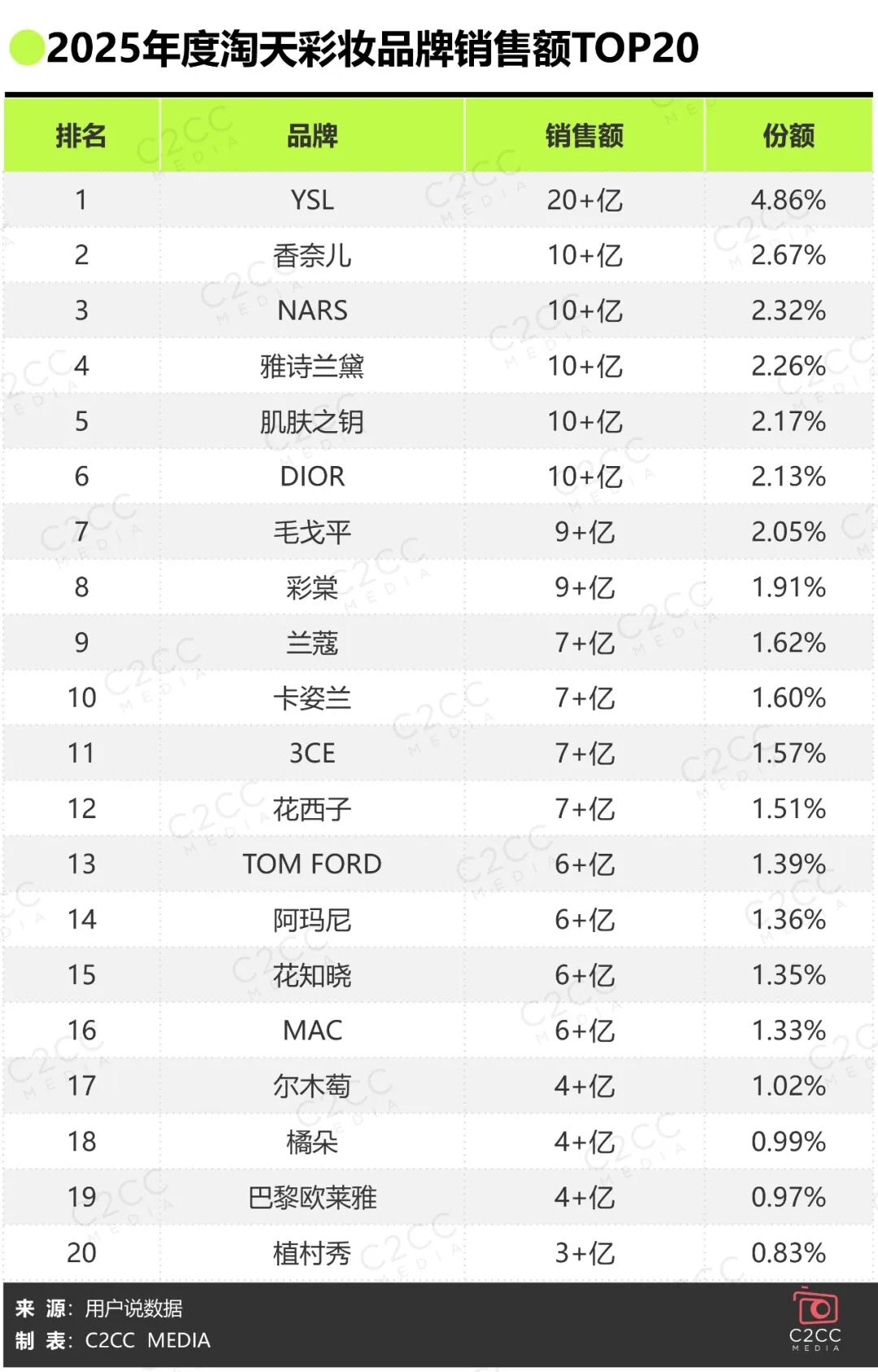

淘天彩妆TOP20,国货7席!毛戈平、彩棠超9亿,跻身10强

2025年淘天平台彩妆品牌销售额TOP20品牌占据近36%的市场份额。其中,国际品牌仍占据主导地位,共拿下13个席位,市占率超25%。YSL以超20亿元的销售额位列第一,香奈儿、NARS分别位居第二、第三,并与雅诗兰黛、肌肤之钥、DIOR共同组成“10亿+”阵营。

在彩妆这一被欧美巨头主导近百年的领域中,从色彩体系到品牌话语权,长期由国际品牌定义。对后发的中国品牌而言,突破这道壁垒尤为艰难。然而,伴随国货实力与文化自信的崛起,市场中也涌现出一批突围者。

在此次榜单中,毛戈平、彩棠、卡姿兰成功跻身TOP10。其中,毛戈平、彩棠销售额均突破9亿元,卡姿兰也超过7亿元。花西子虽未进入前十,仍以7亿+的销售额、1.51%的市场份额紧随3CE,位列第12名,领先TOM FORD、阿玛尼,展现出扎实的市场韧性。

这些国货彩妆都有很能打的大单品。

比如,毛戈平天猫旗舰店内的光感柔纱凝颜粉饼与奢华鱼子酱无瑕气垫粉底液,前者经典装售价340元,已售20万+件;后者带替换装售价430元,也已售出10万+件。

彩棠天猫旗舰店内“小圆管”粉底液、“大师”修容盘、妆前乳等多款产品单链接销量均超20万+。花西子天猫旗舰店内6款单品单链接已售超10万。其中玉养空气散粉、好气色气垫突破20万件;好气色散粉与首乌眉粉笔更是分别超30万、40万件。

此外,花知晓、尔木萄和橘朵分别以6亿+、6亿+和4亿+的销售规模,强势跻身行业前20强。

其中,定位于“少女彩妆”的花知晓,凭借独特的视觉体系、工艺细节和鲜明美学,成功跳出低价竞争,建立起高溢价与高认同的品牌壁垒。其天猫旗舰店月销超60万件,已售1万+的商品链接近40个,其中售出5万+、10万+乃至20万+的爆款单品层出不穷。

在出海方面,花知晓同样走在前列。其海外定价约为国内的1.5倍以上,独立站上线四个月销售额即破1000万元,复购率长期稳定在40%以上。目前,品牌海外年销售已突破亿元,在社交媒体累计粉丝超500万,并已进入全球超15个国家和地区线下渠道。其中,美国已成为其第一大海外市场,GMV规模超过1000万美元。

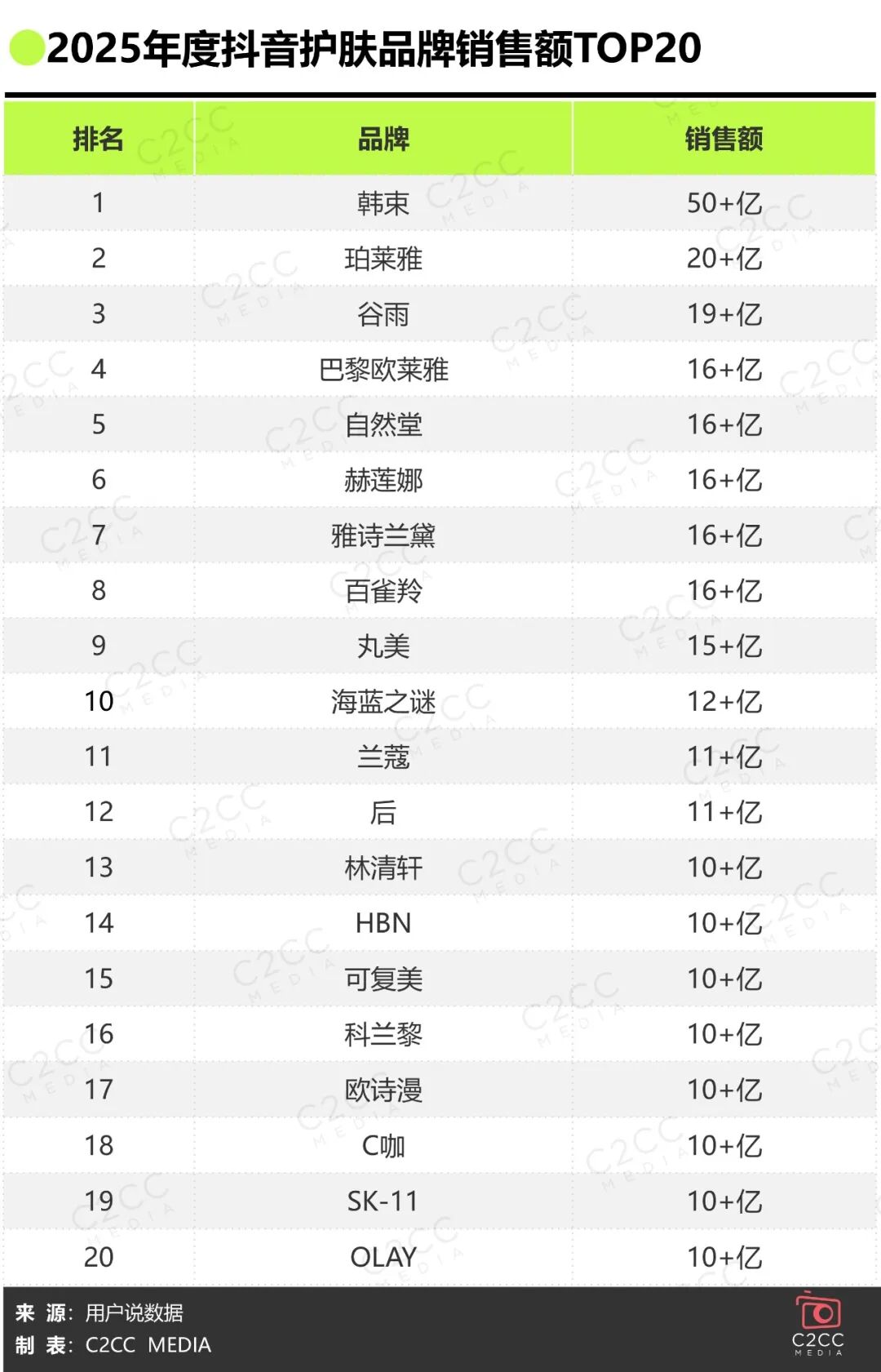

抖音护肤TOP20均破10亿!国货包揽TOP3,韩束50亿+绝对领先

在2025年抖音护肤品牌销售额榜单中,所有上榜品牌的规模均突破10亿元,竞争门槛显著提升。韩束以超50亿元的销售额遥遥领先,稳居第1;珀莱雅以20亿+的成绩位列第2;谷雨以19亿+的销售额跻身第3。

巴黎欧莱雅、自然堂、赫莲娜、雅诗兰黛、百雀羚、丸美六大品牌共同构成“15亿+”阵营。整体来看,国货品牌表现尤为抢眼,在TOP20中占据11席,其中更在榜单前5中强势占据4席,展现出在抖音渠道的强劲增长势头与品牌竞争力。

位列第三的谷雨备受市场关注。其亮眼成绩的背后,强势的自播布局是关键驱动力。数据显示,2025年谷雨品牌自播占比已提升至50%以上,亿级自播间也从2024年的3个增至5个。在此基础上,谷雨在面护套装、面部精华、乳液面霜三大核心品类均实现亿级GMV。

百雀羚则成为2025年抖音护肤领域的一匹“黑马”,近几年来首次进入年度前十。其增长势头始于2025年4月,凭借与达人董先生的合作,单月即冲进护肤榜单第8。之后,品牌陆续与朱瓜瓜、涂磊、王艳等头部达人合作,每月均带来超1亿的GMV。

与此同时,百雀羚也持续加码自播,在2025年成功打造2个亿级自播间和3个5000万+自播间,带动其进入面部套装品类前五。

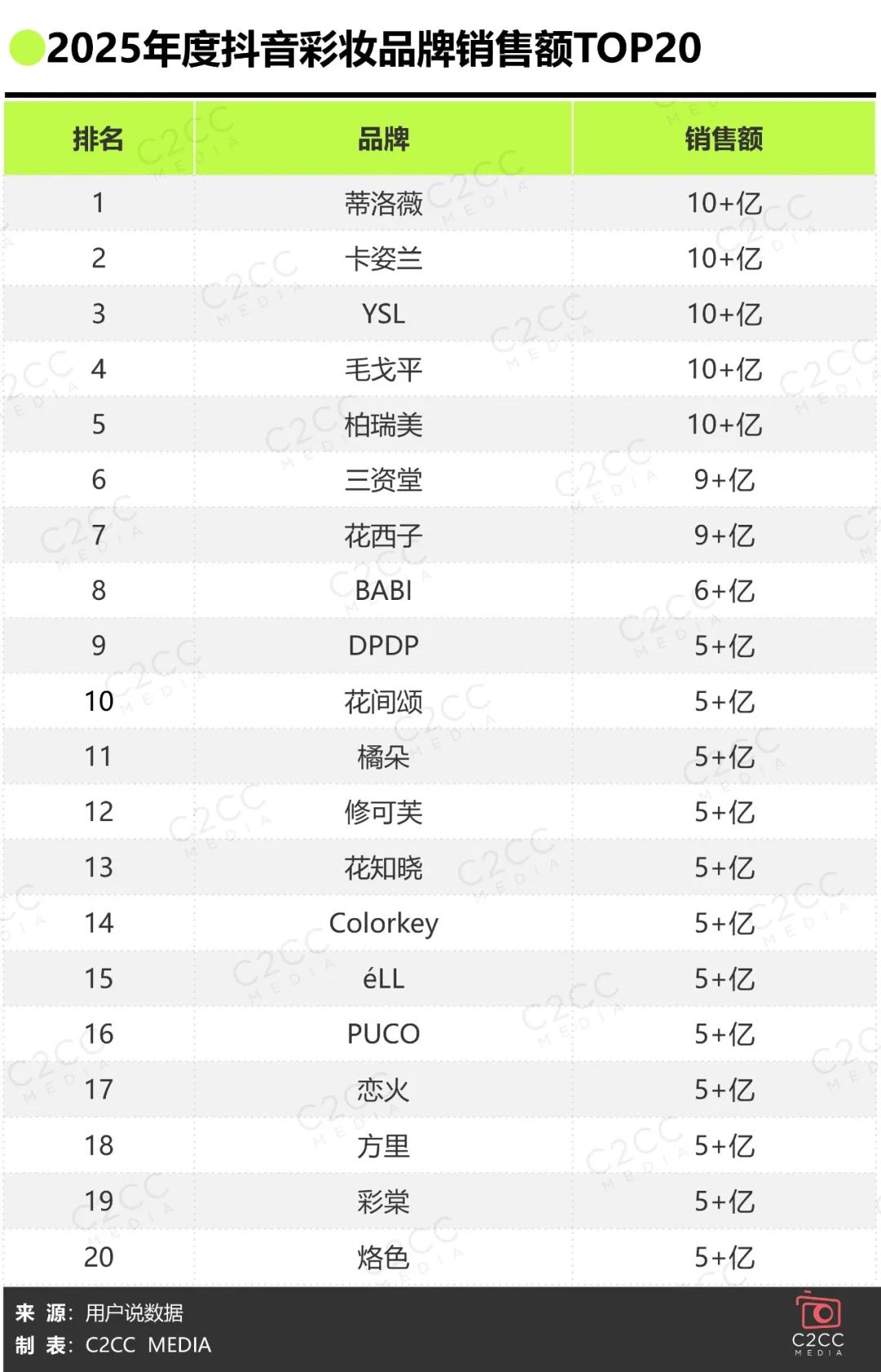

抖音彩妆TOP20被国货统治!5个品牌体量破10亿

国货品牌统治了2025抖音彩妆品牌销售额榜单,占比高达95%。蒂洛薇抢占第一,卡姿兰、YSL分列第二、三位,TOP3品牌销售额均突破10亿,与毛戈平、柏瑞美一起构成10亿+第一梯队。

第6名至第20名依次为三资堂、花西子、BABI、DPDP、花间颂、橘朵、修可芙、花知晓、Colorkey、éLL、PUCO、恋火、方里、彩棠、烙色,且品牌销售额全部突破5亿。

在高度内卷的彩妆市场,聚焦细分赛道、抢占头部份额,是不少上榜品牌突围的核心路径。蒂洛薇登顶散粉品类榜首;三资堂以一款创新眉笔开创“中国二叉眉笔”新品类;修可芙、BABI与ELL则分别在气垫、防晒喷雾及素颜霜赛道拿下第一。

其中,位列第11名的花间颂表现尤为典型。该品牌通过精准切入粉饼细分市场,不仅多次夺得抖音平台该类目GMV与销量双第一,更在主流电商平台实现爆发式增长。

第三方数据显示,今年1-10月粉饼GMV达5.06亿元,同比增长超400%,逆势跻身该赛道前三,仅次于花西子与方里。此前,鲜锋栏目有对花间颂进行详细拆解,具体可点击《单品爆卖5亿+、增长超400%,抖系粉饼TOP1如何速成?| 鲜锋》。

值得注意的是,2025年仍留在榜单上的“抖品牌”,已显著区别于早期的流量型白牌,实现了从销量到品牌的实质蜕变。它们在抖音完成初始积累后,迅速进入淘天以及线下主流渠道,以此建立品牌信任、深化用户连接,展现出长期经营的决心与能力,标志着这一批品牌已步入可持续成长的新阶段。

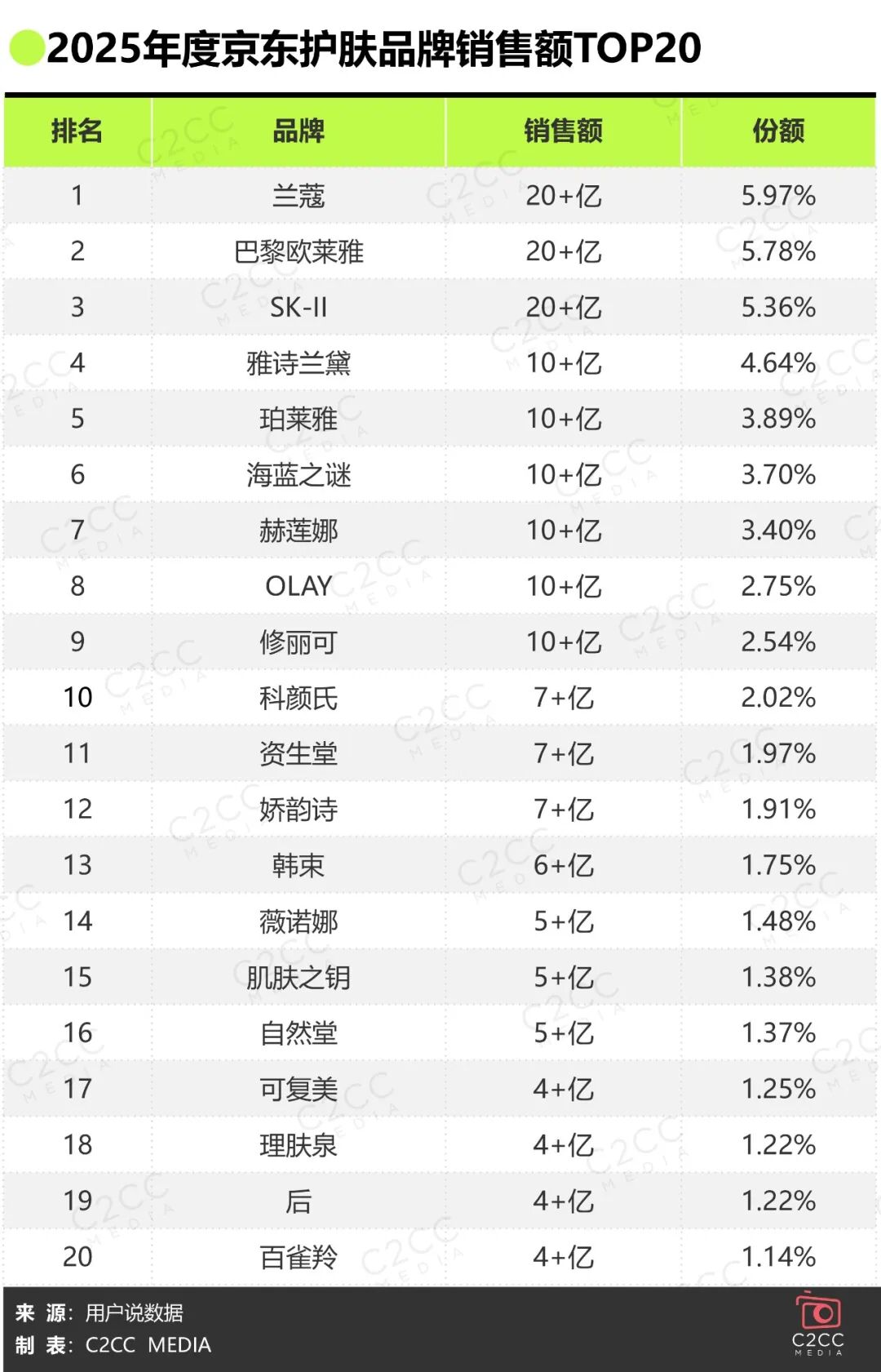

京东护肤TOP20,3个品牌超20亿!国货仅1席上榜前十

在2025年京东护肤品牌销售额榜单中,国际品牌占据压倒性优势,主导了头部格局。

兰蔻以超20亿元的销售额位列第一,巴黎欧莱雅与SK-II紧随其后,同样保持在20亿+规模。雅诗兰黛、珀莱雅、海蓝之谜、赫莲娜、OLAY、修丽可共同构成“10亿+”梯队,其中国产品牌珀莱雅排名第5,以3.89%的市占率成为该阵营中的独苗。

在TOP20榜单中,国际品牌占据14席,合计市场份额接近44%;国货品牌仅占6席,总市占率不足11%。除珀莱雅外,上榜国货还有韩束、薇诺娜、自然堂、可复美、百雀羚,分别排名第13、14、16、17及20位。

从销售体量看,韩束超过6亿元,薇诺娜与自然堂均超5亿元,百雀羚突破4亿元。与淘天平台相比,京东上榜的国货品牌与之高度重叠,主要差异在于韩束与HBN的席位互换。

值得关注的是,SK-II在京东平台表现尤为突出,位列第三,显著优于其在淘天(第7)和抖音(第19)的排名。在销售额均超20亿元的梯队里,其在京东的市场份额达到5.36%,远高于淘天平台。

这一表现与品牌的渠道战略密切相关》2022年起,京东美妆升级为SK-II中国区第一大线上渠道,并将这一地位保持了三年,至今仍贡献着品牌约6成的销售额。据了解,SK-II的京东退货率常年稳定在9%左右,即使在618、双十一等瞬时爆发的节点,极值也不会超过10%。

此外,SK-II在销售策略上也颇具特色,较少依赖单一明星单品,而是主推高价值礼盒套装,例如将“神仙水”与大红瓶面霜、清莹露、“小灯泡”精华等进行组合。

这类套装定价较高,但凭借稳定的品牌力与客群忠诚度,销售表现始终稳健。鲜锋栏目此前也专门深度拆解过SK-II,详情可点击《双位数增长!SK-II在中国为什么又好卖了?| 鲜锋》。

京东彩妆TOP20占据超56%市场份额!国货4品牌上榜、卡姿兰居首

在2025年京东彩妆品牌销售额TOP20中,上榜品牌合计占据了该平台超56%的市场份额,市场集中度较高。从品牌格局看,国际高端彩妆占据主导地位:YSL以9亿+的销售额位居第一,DIOR以7亿+紧随其后,香奈儿则以5亿+位列第三。

国货品牌仅有卡姿兰、毛戈平、花西子、彩棠4个品牌上榜,分别排名第6、第9、第12和第13。其中,仅卡姿兰销售额突破3亿,其余品牌均在2亿+区间。

与淘天平台相比,进入京东彩妆TOP20的门槛相对较低,约为1亿+(淘天为3亿+)。即便是榜首的YSL也未突破10亿,第5名的兰蔻销售额为3亿+。由此可见,京东彩妆市场虽已形成头部聚集,但整体规模仍有较大成长空间,为国货与国际品牌都留下了明显的增长机会。