界面新闻记者|马悦然

临近年末,商业航天成为资本市场上最火的概念之一。这股热潮的引爆点,正是12月两枚可回收火箭的首飞。尤其是月初蓝箭航天的朱雀三号发射,将资本的目光聚焦在这一仍处成长期的潜力行业。

民营企业是中国商业航天发展的核心驱动力。传统航天领域长期以国家队为主导,聚焦于如载人航天、深空探测等国家战略任务,而民营企业的入局,推动航天产业加速走向商业化、大众化。

不过,国内商业航天企业的发展历程仅有短短十余年,发展环境仍处在持续完善与动态调整的阶段,机遇与挑战始终并存。

比如,行业当前面临显著的发射工位供给缺口,且发射审批流程偏长。界面新闻了解到,目前国内发射工位建设面临高门槛、强监管的多重约束,工位不仅需要匹配火箭发射的技术参数、满足各式标准,还需协调多方资源。同时,建成之后,工位、厂房的管理要求和模式等均是新课题。

一家商业航天民企的高管对界面新闻表示,工位难拿,也难建。中国火箭发射工位的数量和布局尚未达到让火箭公司可以自由选择的程度。此外,在火箭发射方面,无论是资质的审批还是计划的申报,企业都希望流程能够更简短、更清晰。

“为了一次发射,企业可能至少要等一个月。希望火箭发射能像工商系统一样,实现一次办理完成。”上述人士表示。

企业呼吁审批流程提速,本质是为了适配商业航天高频次发射的刚需。中国商业航天发展“星多箭少 ”问题日益凸显,在大量低轨卫星组网需求下,火箭运力、发射频次存在数量级差距。

火箭发射是商业航天产业链中,连接卫星制造和应用服务的关键节点。可重复使用火箭是目前国内航天企业的主要攻坚方向,其核心价值在于通过一级火箭的回收复用,大幅降低发射成本、提升发射频率,支撑低轨卫星星座组网等战略需求。

东方空间相关负责人对界面新闻表示,作为民营运载火箭企业,“十五五”期间主要做的是继续埋头“铸箭”,一方面持续提升已有产品的可靠性、稳定性,另一方面将专注研发和生产液体火箭,坚持走大运力、可回收、航班化的三步走技术路线。

放眼未来,东方空间相关负责人表示,眼下大家都认为火箭运力不足、发射工位稀缺是主要瓶颈,但从更长远看,实现卫星更大规模的应用,才是需要解决的问题。只有当卫星产生的数据和信息能真正大规模为千行百业所用,商业航天的后续各个环节才会看到更快的发展。

“国家应把政策、资源更多向推动卫星应用的环节倾斜。”该负责人称。

此前,资金短缺也是民营商业航天企业的发展痛点——高研发投入、长回报周期让企业现金流承压明显。今年这一局面迎来改善,随着朱雀三号等可回收火箭的首飞点燃市场热情,资本对商业航天的关注度显著提升,融资渠道逐步拓宽,为企业持续推进技术研发和产能建设注入了关键动力。

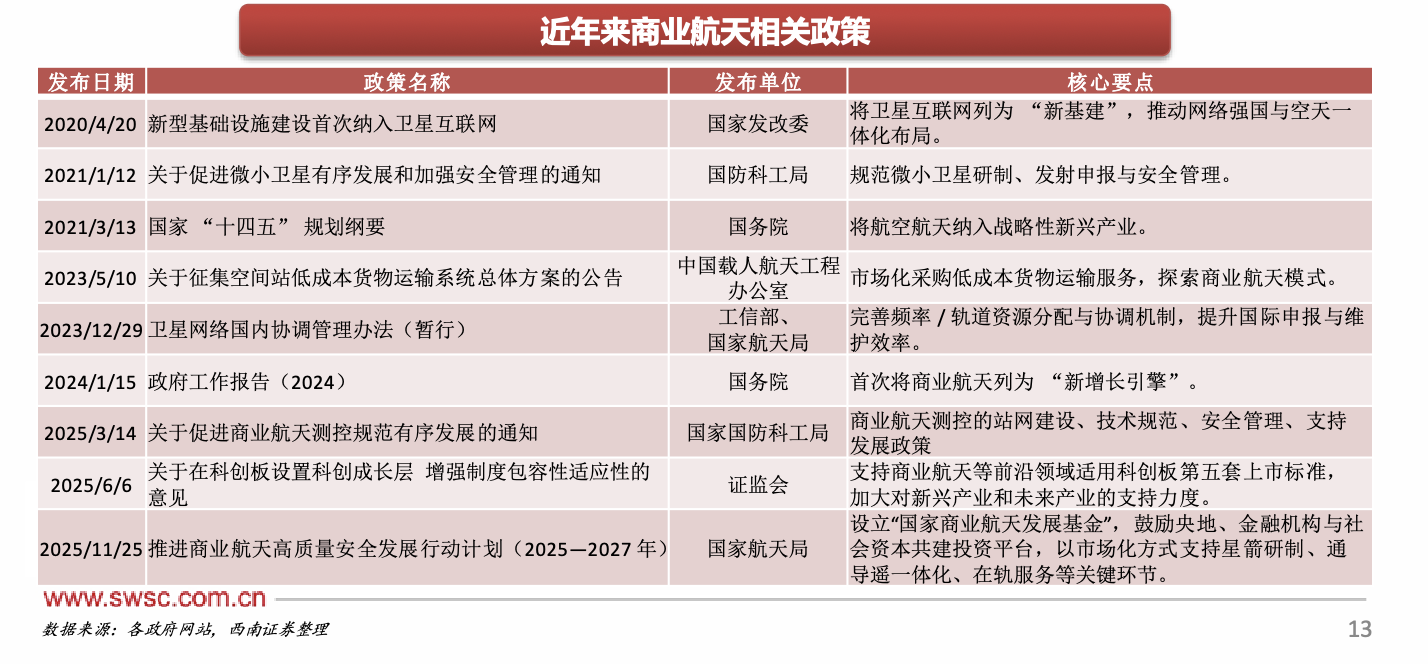

今年6月,证监会发布《关于在科创板设置科创成长层 增强制度包容性适应性的意见》,推出深化改革的“1+6”政策措施,重启未盈利企业适用科创板第五套标准上市。意见指出,根据产业发展和市场需求,支持人工智能、商业航天、低空经济等更多前沿科技领域企业适用科创板第五套上市标准,加大对新兴产业和未来产业的支持力度。意见还表示,对于适用科创板第五套上市标准的企业,试点引入资深专业机构投资者制度,将面向优质科技型企业试点IPO预先审阅机制等。

这一政策为商业航天企业打开资本市场大门,据界面新闻不完全统计,截至目前,至少有八家商业航天企业正在IPO进程中。

然而,盈利问题仍是民营商业航天企业目前最大的难题之一。近日,在第三届中国商业航天发展大会上发布的《中国商业航天产业研究报告》显示,商业模式成熟度仍不足、盈利变现路径不清晰,多数企业长期处于亏损或微盈利状态,影响资本持续投入信心。报告建议,要培育成熟商业模式与市场生态,引导资本精准赋能、加速应用场景创新与规模化落地、完善供需对接机制等。

行业发展走过十年,政策持续松绑,中国商业航天正迎来最好的时代,但从政策红利走向产业成熟,还离不开企业间的协同创新与资源整合。

2025年10月末,“十五五”规划建议中首次提及要加快建设航天强国,同时要求加快航空航天等战略性新兴产业集群发展。11月,国家航天局印发《国家航天局推进商业航天高质量安全发展行动计划(2025-2027年)》,再次明确商业航天在国家战略中的定位,推动商业航天规模化、规范化发展。同时,国家航天局设立商业航天司,行业迎来专职监管机构。

“未来,建议商业航天企业形成合力,不同的公司可能侧重点略有不同,在不同的技术维度上实现自身的创新与突破,改变某一家公司在单一技术上苦苦寻找的现状。”天兵科技董事长康永来对界面新闻表示。

康永来认为,行业需要有一些大智慧的人,去整合资源,分不同的部门、公司实施产品和技术创新战略,最终形成一个拳头,实现国际竞争力。