文 | 一财商学院 周子祺

编辑 | 王艺霏

站在2025年末回望,这一年,AI前所未有地改变了所有行业和每个人的生活。当我们看向AI应用,站在我们面前的不再是工具,而是工作助手、“同事”,乃至多种新的商业模式。

中国AI应用更是告别了两年前野蛮生长的“百模大战”时期,加速向头部集中,呈现“一超多强”的局面。

水面之上,似乎风平浪静:豆包始终第一,不断有新锐AI应用涌现;然而水下,第二梯队的头部争夺从未停止。

2024年第二季度开始,豆包凭借拟人化助手的定位、字节的全域流量以及日益完善的多模态交互功能,率先锁定“断层第一”的席位后,行业的悬念便从“谁是冠军”转移到了惨烈的“次席之争”。

去年11月至今,文心一言、Kimi、DeepSeek、元宝都当过第二名,但都没能长久。短短一年时间,风云变幻,曾经一度是中文大模型领导者的文心一言,如今已经退出决赛圈。

这并非简单的座次轮换,更指向AI应用在不同发展阶段的核心命题:拼流量、拼模型、拼生态。“第二名”的每一次轮换,本质上都是市场对AI应用核心竞争力的重新定义。

01 流水的第二名,为何是它们?

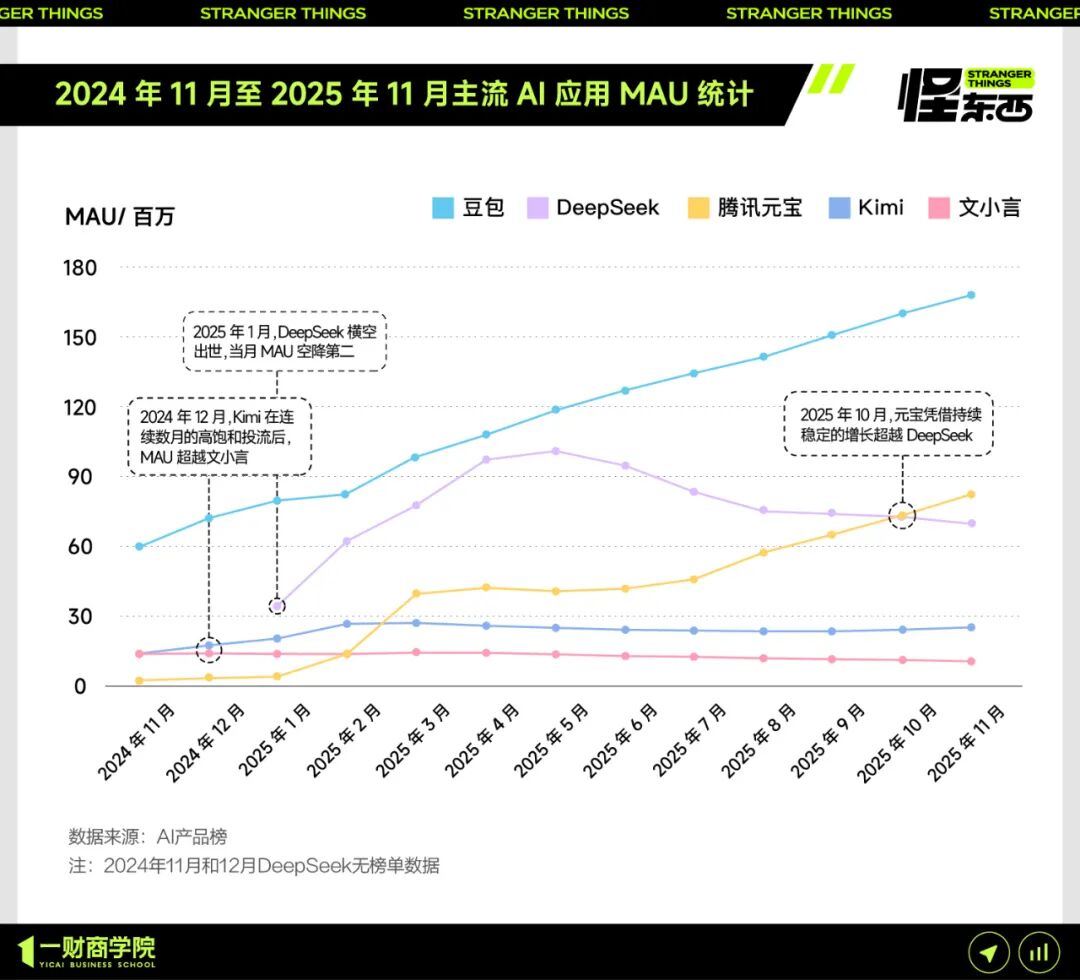

一财商学院盘点了2024年11月至2025年11月国内5家AI头部应用的月活跃用户规模数据(MAU),可以发现第二名的三次易位分别发生在:在2024年12月,Kimi超越文心一言;2025年1月,DeepSeek空降第二超越Kimi;2025年10月,腾讯元宝反超DeepSeek。

过去一年中,“第二名”的首次更迭发生在两位早期入局者——Kimi与文心一言之间。这一阶段的较量,可以说是强势的Kimi碰上无力的文小言。

Kimi的打法十分“简单粗暴”,凭借比文心一言更胜一筹的中文模型优势,重金投流,换用户规模。

AppGrowning数据显示,2024年10月和11月,Kimi的月均广告投放金额超过2亿元。这种“高举高打、饱和攻击”的策略虽显粗放,但显然,在市场尚未成熟、用户认知模糊的窗口期极为有效。最终在12月Kimi以1669万的MAU一举超过文小言(1347万)。

反观同期的文小言(原文心一言)因商业化节奏过早,付费模型不符合用户预期;大模型迭代缓慢,用户感知弱等问题增长乏力,随后接连被Kimi、DeepSeek、元宝超越,掉出第一梯队。

但让Kimi没想到的是,“老二”的位置还没坐稳2个月,第二次交接棒就来得如此之快。

2025年1月,DeepSeek打出“开源+高性价比”的组合拳,实现了“出手即超越”。2025年1月榜单显示,DeepSeek-R1模型发布当月其MAU即达3370万,是Kimi(1943万)的1.7倍。

彼时,DeepSeek凭一己之力掀起了“国民级”AI热潮,此后MAU持续攀升,到5月冲至超1亿的峰值,逼近豆包。相比之下,Kimi在广告投入回落后增长显著放缓,难以为继。

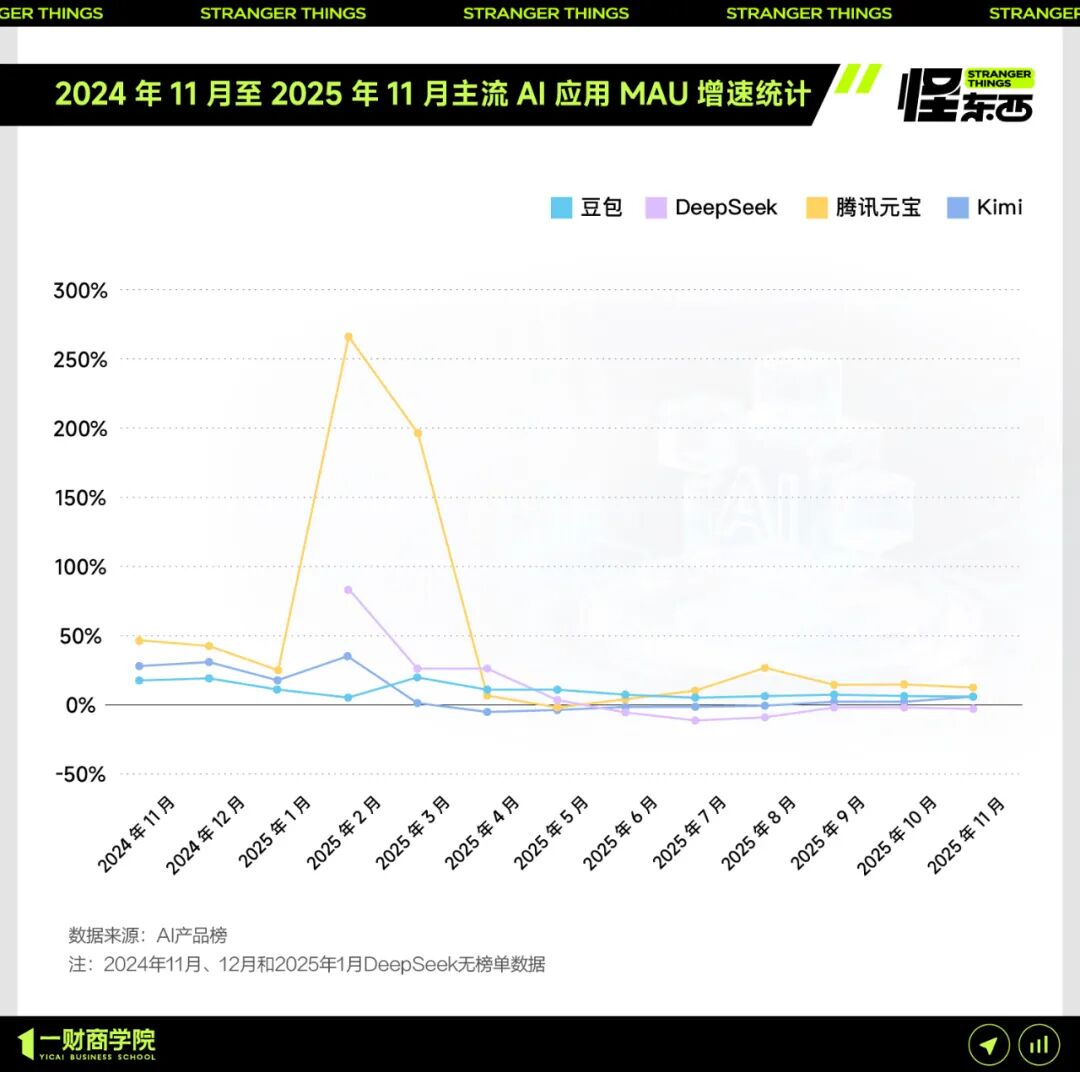

第三次更替,DeepSeek则被“另一个自己”元宝超越。3月起,元宝做对了两件事:首批接入DeepSeek、接入微信生态,再加上营销投放“大力出奇迹”。

据财经天下Weekly报道,在2025年2月下半月短短15天的时间里,腾讯元宝的投流接近了3亿元。同时,微信还向元宝开放了最吝啬的广告位——“搜一搜”,信息流,服务……元宝几乎无处不在。

从MAU增速来看,2025年2月与3月,元宝MAU增速分别高达265.22%和196%,微信这一超级入口的为元宝提供了巨大的流量支持。

元宝和微信的“AI+APP”组合,爆发出了比预期更好的效果——打通微信公众号内容库,直接调用微信公众号、视频号等优质内容资源,用户还可以在留言区和元宝互动,打出了元宝与其他AI应用的差异化。

反观DeepSeek在5月MAU达到巅峰后,没能继续将技术优势转化为持续的用户留存,其呈持续下滑趋势,最终被元宝超越——彼时靠接入DeepSeek才得以崛起的元宝,凭借微信生态逆袭。

这一年回过头看,豆包依然稳坐钓鱼台,不过第二梯队的洗牌清晰展现了行业竞争重心的转移:从2024年底,流量驱动用户规模;到2025年初,技术驱动产品破圈;再到生态驱动持续留存。

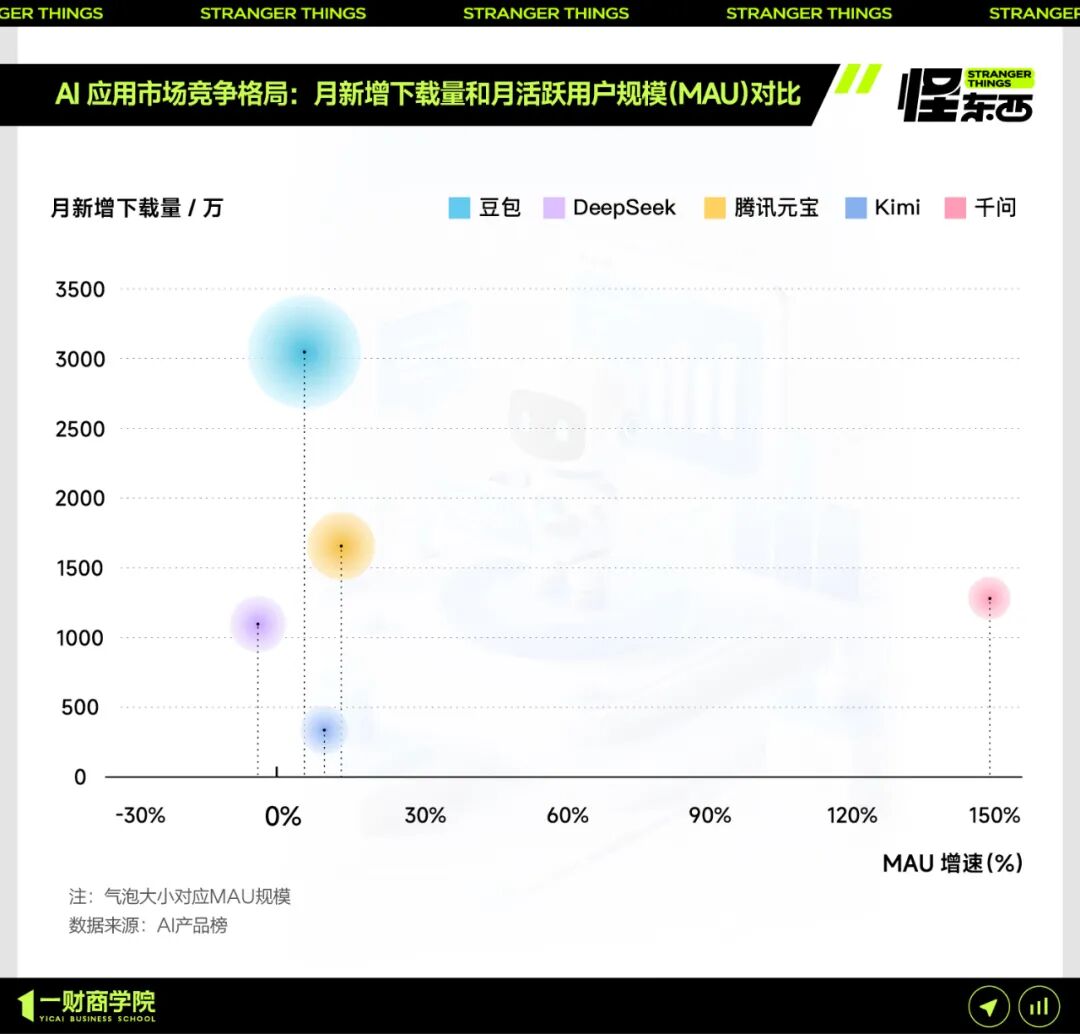

直到 11 月,“杀疯了”的千问出现了: 单月MAU增速149.03%的疯狂增长,让它瞬间成为了最大的黑马。

02 要做“AI第一入口”的“超级APP”千问

回顾过去一年的行业洗牌,我们发现跻身第一梯队最好集齐三张底牌:海量的流量基础、领先的大模型性能、以及深度整合的生态能力。

升级后的千问,天生握有后两张王牌:Qwen3-Max大模型与阿里生态。面对唯一的短板——流量与用户基础,千问正通过聚焦C端的战略和激进的营销策略迅速补齐。

目前千问所搭载Qwen3-Max是当前通义千问家族中最大、最强的基础模型,总参数超过万亿。在LMArena文本排行榜上,跻身全球前三。

在产品策略上,千问聚焦教育与办公两大刚需场景,以“拍照答疑”“AI作业批改”及升级版“PPT生成”等功能为切入点,主打“能办事”。

而背后的阿里生态也是千问最大的杀手锏之一。从“办事”的角度,千问能够作为AI入口为用户提供淘宝等阿里系服务,是其最大优势。

如今,豆包新增下载量、MAU高,兼具规模与增长优势;元宝与DeepSeek处于中间区域,增长与规模相对均衡;Kimi的月活跃用户规模和新增下载量都略显乏力。

而千问的MAU虽基数较小,增速却遥遥领先。千问12月10日最新数据显示,自11月17日公测仅23天,千问月活跃用户数(含APP、Web、PC端)已突破3000万,成为全球增长最快的AI应用。

按照这个势头,几乎可以确定,千问和豆包在不远的未来必有一战。

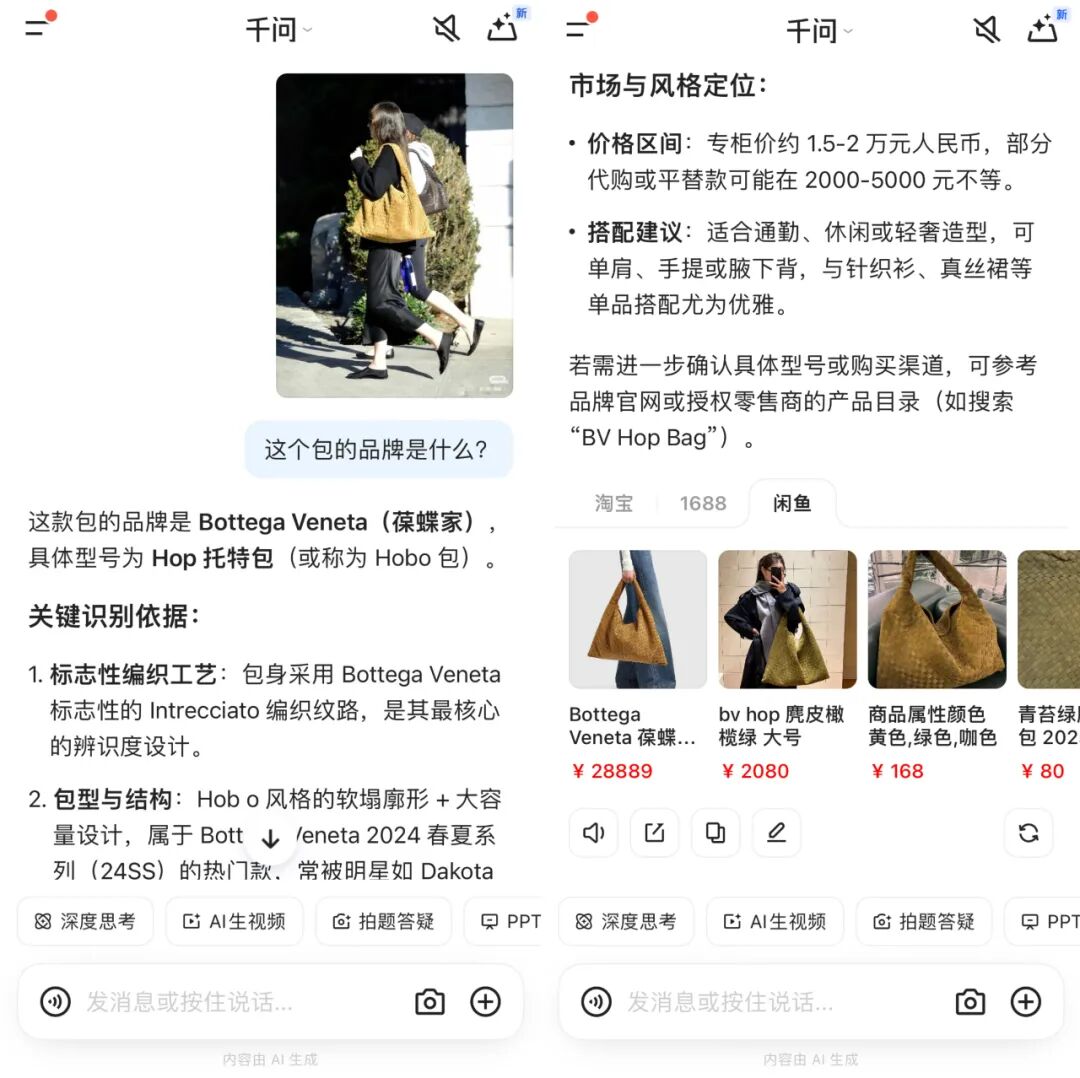

如今的千问,在同水平大模型技术下,比1月的DeepSeek更具生态优势;在几个同样具备生态优势的大厂中,千问背后的阿里业务版图更广,场景更多,可提供的服务更多。例如,其识图功能不仅能准确识别物体,还会自动挂上淘宝、闲鱼、1688的商品链接,将AI能力转化为“一站式”的闭环服务。

相比“前辈们”,后起之秀千问备齐了冲击头部的关键条件。作为第二梯队中最值得关注的选手,千问可能是中国AI应用市场迄今为止最大的一个变量。

12月9日,阿里专门成立千问C端事业群,整合千问、夸克、AI硬件、UC、书旗等核心资源,将千问打造成为一款超级APP,目标直指“AI第一入口”。这一动作表明,千问不想做第二,它的对标对象非常明确——就是豆包。

对比可以发现,豆包和千问在产品功能、底层模型和生态支撑上,呈现出高度一致的布局思路。

从功能上看,千问和豆包都是“大而全”。两者都具备AI生图、生视频、视频通话等多模态交互能力,试图成为用户从获取信息、创作内容到完成任务的综合型入口。生态联动上,豆包大模型在字节内部已接入超50个业务,从抖音到飞书再到番茄小说。千问团队在接受晚点LatePost采访时就曾表示,目前最大的挑战是,如何基于场景,将阿里体系下的Agent更好地串联在一起。

两者的相似,意味着走向对同一类使用场景、同一种生态主导权的争夺。

千问在一步步接近豆包的同时,也一点点改写“比赛规则”。

如果说以往的AI应用竞争尚且可以抓住流量、技术、生态中的一到两个方面放大,取得优势,那么从2025年下半年开始,尤其是千问的加入,让AI应用竞争全面升维:流量只是破局的手段,模型才是服务的基础,生态则是最终制胜的关键。

参考资料:

始于热潮,归于沉寂:曾经爆火的AI应用都怎么样了;镜相工作室

阿里成立千问C端事业群,再度加码AI to C;钛媒体AGI

元宝登顶,Kimi失意:AI圈的用户留存战;定焦