10月以来,沪指在4000点上下持续震荡,板块之间轮动加速,让普通投资者难以把握进出时机;特别是对科技成长板块,在经历近一年的上涨后,估值压力逐步释放,叠加三季报后的业绩真空期,波动加剧,资金避险与 “高切低” 需求凸显。提到避险,不少投资者的第一反应都是红利,但在慢牛的大环境下,长期资本利得同样是收益的重要组成部分,不少“红利+”策略应运而生,自由现金流策略就是其中一种。

若用形象的类比来划分资产类型,处于萌芽期、充满增长潜力的科技成长标的,正是资本市场中的“小登”; 以扎实的分红为投资者提供安全垫的红利资产,往往聚焦于成熟期的的“老登”企业;自由现金流充沛的企业,则是承前启后的“中登”,既具备稳健的特质,又不失增长的潜力。

国证自由现金流指数以自由现金流率为核心选股逻辑,主打“红利打底+高质量进取”,既要当期分红,又要未来价值,是应对当下不确定市场环境的有利之选。

10月以来,国证自由现金流指数上涨6.86%,领跑宽基风格指数。同期中证红利上涨5.37%、沪深300下跌0.7%、中证500下跌2.29%、中证1000下跌0.63%、创业板指下跌5.13%。拉长时间看,国证自由现金流指数已实现月线七连阳。

自由现金流(FCF):衡量企业内在价值的核心标准,聚焦“中登”资产

巴菲特认为,自由现金流是衡量企业内在价值的核心标准,因为它反映了企业创造“真金白银”的能力,具体而言:

自由现金流 (FCF)=经营活动产生的现金流量净额−资本性支出

它衡量的是企业能够自由支配的现金,相较净利润筛选体系,强调能持续把“账面利润”转化为真金白银的能力;自由现金流充沛不仅意味着企业主营业务的盈利能力较强,也说明其资本投入更有纪律、扩张与股东回馈更可持续。

注:数据来源Wind,截至2025-10-31。对比2023年末总市值500亿元以上企业的自由现金流率和未来两年分红回购占比。

国证自由现金流指数在剔除金融地产与ROE不稳定公司的基础上,选出100只自由现金流率(自由现金流/企业价值)靠前的公司,季度调仓,能更及时捕捉估值切换机会。

“红利打底+高质量进取”,穿越周期

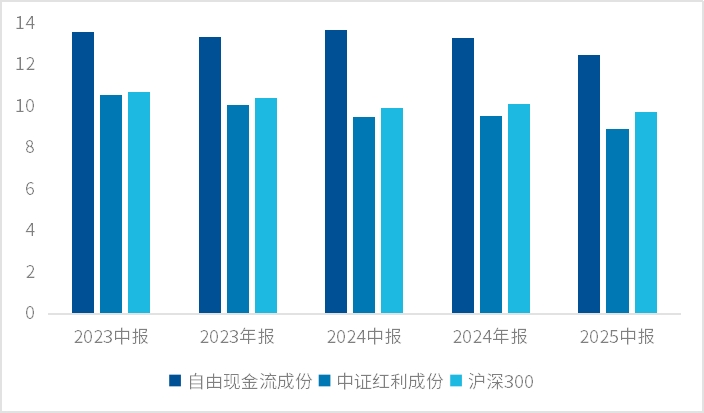

通过自由现金流的严格筛选,天然剔除高资本开支、低现金转化效率的企业,同时自由现金流充裕的企业通常具备低负债、高内生增长的特征,抗风险能力相对更强。近年来,国证自由现金流指数的盈利能力优势凸显,股息率水平也相对较高。

指数ROE-TTM对比

从收益表现上看,国证自由现金流指数长期收益表现优异,2013年以来年化收益18.5%;远高于中证红利的11.7%,且在高收益的前提下波动较低,风险收益比出色。分年度来看,指数自发布以来在过去13年中有10年录得正收益,在下行市中韧性凸显,在上行市中也有不错的收益,做到穿越周期。

指数表现对比

数据来源:Wind,时间区间为2012/12/31-2025/11/14,使用全收益指数

行业分布均衡,有效分散风险

此外,国证自由现金流指数覆盖有色金属、汽车、石油石化、电力设备等高壁垒领域,前三大行业合计占比39.1%,分布相对均衡,能有效避免单一行业造成的扰动,分散风险。

国证自由现金流指数最新一期行业分布

数据来源:Wind,截至2025/11/14。

自由现金流ETF易方达(159222)在紧密跟踪国证自由现金流指数的基础上通过精细化管理获得同类最多超额收益, 为投资者在波动市场下提供了底仓配置的便捷工具。