界面新闻记者 |

连续三年亏损、股东扎堆减持、存货高企吞噬现金流、资产负债率飙升至 84%,芳源股份(688148.SH)的三季报透出“寒意”。

作为锂电池三元正极材料前驱体领域的重要企业,芳源股份曾承载着新能源产业链的增长期待,但在行业周期波动与自身运营问题的双重冲击下,公司不仅未能扭转亏损态势,反而陷入 “营收微增而利润下滑”、“转型未达效而风险加剧” 的循环。

近年来,芳源股份不仅面临上游原材料价格波动的挤压,还要应对下游需求结构变化的冲击,叠加自身转型过程中的成本压力,多重矛盾集中爆发。

三连亏的魔咒

亏损,已成为芳源股份近三年的 “常态”。

2025年前三季度,公司营收14.9亿元,同比增长5.29%;归属净利润亏损1.21亿元,同比下滑2%。这一数据延续了公司的亏损轨迹:2023年亏损4.55亿元,2024年亏损4.27亿元,截至2025年三季度末,公司累计亏损超10亿元。

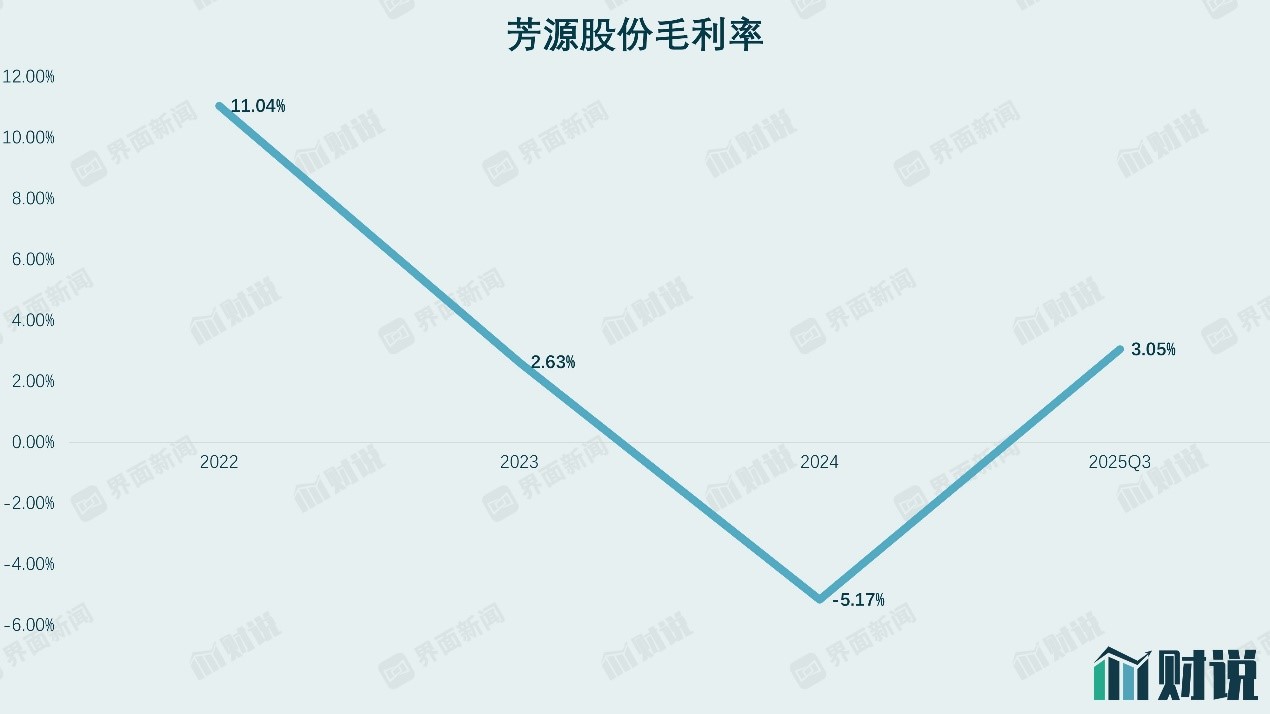

更为严峻的是,芳源股份的盈利能力持续恶化。2023年公司毛利率为2.63%,2024年下滑至-5.17%,2025年前三季度虽回升至3.05%,但仍处于行业低位。“3% 左右的毛利率几乎没有抗风险能力,一旦原材料价格出现小幅波动,就很容易再度陷入亏损。” 注册会计师林悦奕对界面新闻记者表示。

盈利疲软背后,是芳源股份核心业务的经营压力。

芳源股份主要产品包括三元正极材料前驱体、电池级碳酸锂、硫酸盐等,均与新能源汽车行业深度绑定。2025年上半年,中国正极材料出货量同比增长53%,但结构性分化明显:磷酸铁锂材料出货161万吨,同比大增68%;三元材料出货35万吨,同比增长15%。作为三元材料的核心中间体,三元前驱体的市场表现更为惨淡 ——2025年1-6 月,中国三元前驱体产量40.5万吨,同比下滑7.3%;全球产量46.3万吨,同比下滑6.8%。

“三元材料增速放缓的核心原因是动力市场需求结构的变化,磷酸铁锂电池在储能和新能源汽车领域的渗透率持续提升,挤压了三元电池的市场空间。” 长期跟踪新能源行业的分析师郑兴雷向记者解释。

芳源股份碳酸锂业务的表现同样不及预期。2025年上半年,国内碳酸锂总产出同比增加 44%,需求量同比增加52%,但芳源股份的碳酸锂出货量却未达预期。对此,公司在接受投资者询问时称,“今年上半年碳酸锂行业整体面临价格下行压力,锂矿及碳酸锂市场价格持续下降,导致上游提锂企业普遍面临利润倒挂压力。同时,公司主要使用回收料进行碳酸锂生产,回收料种类繁多,镍钴锂金属含量和杂质差异较大,除杂提纯工艺复杂,叠加原材料采购节奏受影响,最终导致产量未达预期。”

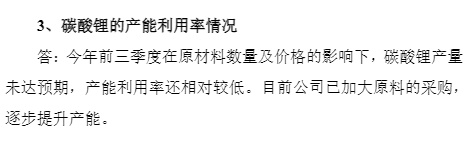

截至2025年三季度末,芳源股份整体产能为3.4万吨前驱体、2.4万吨碳酸锂、4.56万吨中间品镍钴盐和0.18万吨球镍,但产能利用率普遍偏低。“今年前三季度在原材料数量及价格的影响下,碳酸锂产量未达预期,产能利用率还相对较低。目前已加大原料的采购,逐步提升产能。” 公司相关负责人此前曾透露,但对于具体的产能利用率数据,并未给出明确答复。

固定成本的高企进一步侵蚀了利润空间。2023年中,芳源股份募投项目建成投产,资产折旧、人工成本、摊销费用等固定支出大幅增加。而终端需求减弱导致产能利用率不足,使得固定成本无法有效分摊,直接拖累了毛利率。“募投项目投产本是为了扩大规模、提升竞争力,但在行业需求不及预期的背景下,反而成为了利润负担。” 郑兴雷指出,“这种‘产能扩张与需求萎缩’的错配,是很多新能源材料企业在行业调整期面临的共同问题。”

存货超净资产+应收账款激增

芳源股份还有一个“内伤”,就是资金链的紧绷。

首先是存货高企问题。截至9月底,公司存货余额达4.96亿元,占总资产的16.84%。而同期公司归母净资产为4.54亿元,存货金额已超过净资产,为净资产的109%。

“这意味着公司大量的资金被存货占用,流动性严重不足。” 林悦奕对界面新闻记者表示,“对于新能源材料企业而言,存货主要是镍、钴、锂等贵金属原材料和产成品,这些原材料价格波动剧烈,一旦价格大幅下跌,就可能出现存货成本高于可变现净值的情况,引发大额存货跌价损失。”

芳源股份也曾披露过存货风险:“原材料成本占公司产品总生产成本的比例较高,随着公司经营规模的不断扩大以及原材料类型的多样化,若期末存货持续增加,较高的存货金额一方面会对公司形成较大的流动资金占用,公司面临一定的经营风险;另一方面若市场环境和需求发生变化,特别是镍、钴、锂等原材料价格大幅下跌,可能存在存货成本高于可变现净值的情形,公司存货可能出现跌价损失,将对公司的经营业绩产生重大不利影响。”

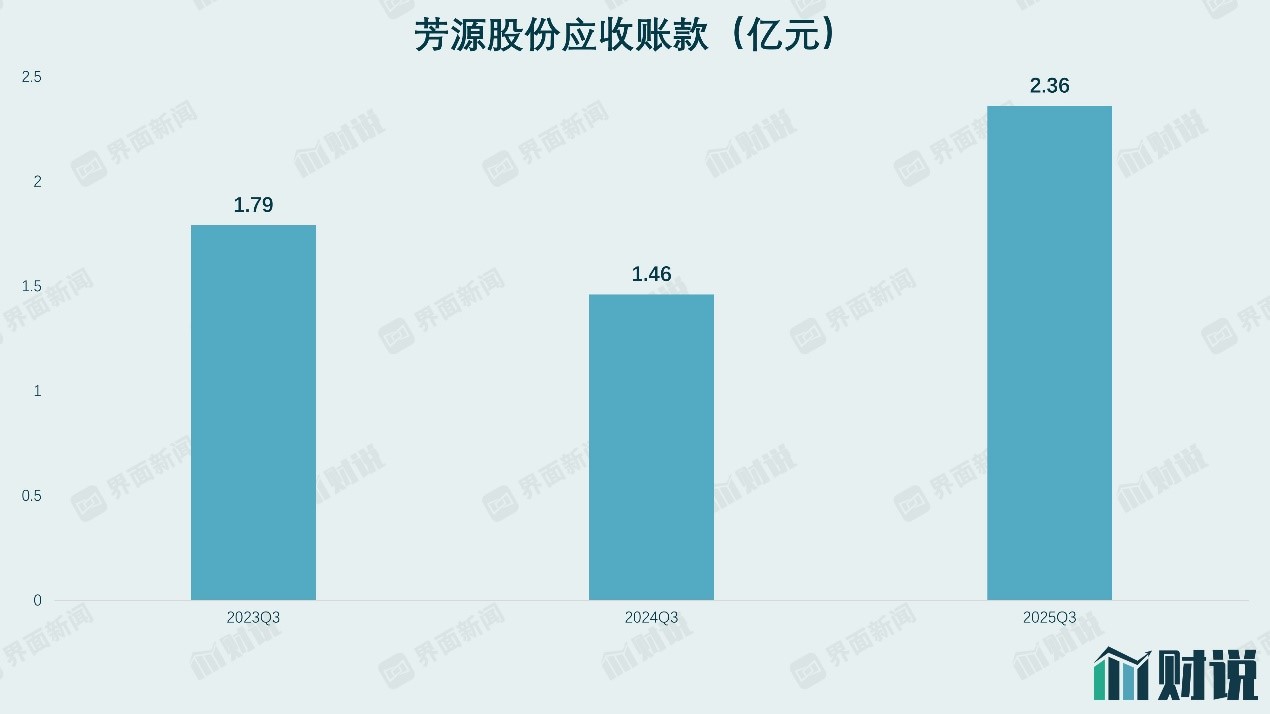

其次是应收账款激增。截至9月底,芳源股份应收账款达2.36亿元,同比大增62%。在营收微增5.29%的情况下,应收账款大幅增长,说明公司可能为了维持销售规模,放宽了信用政策,导致货款回收延迟。“应收账款激增表明公司的资金被下游客户占用,这也会进一步加剧公司的现金流压力。” 林悦奕分析称。

存货和应收账款的 “双高”,直接导致芳源股份经营现金流恶化。2025年前三季度,公司经营活动产生的现金流净额为净流出5983万元,同比下跌114%。经营现金流为负,意味着公司主营业务不仅没有创造现金流入,反而在消耗资金,这对于一家持续亏损的企业而言,无疑是雪上加霜。

更严峻的是芳源股份的债务压力。截至9月底,公司资产负债率达84.32%,这一比例在新能源材料行业中处于极高水平。从流动性指标看,公司流动比率仅为0.95,速动比率为0.62,均低于1的安全线,意味着公司短期资产已无法覆盖短期负债,短期偿债能力严重不足。

债务规模的扩大也推高了财务费用。2025年前三季度,芳源股份财务费用达6763万元,而截至9月底,公司账面货币资金为5917万元,货币资金已不足以覆盖当期财务费用,资金链紧绷程度可见一斑。

“公司处于发展阶段,项目投建及日常经营活动资金需求量大,债务主要来源于银行贷款及 2022 年发行的可转债” ,芳源股份表示。但持续的亏损和现金流净流出,已让公司的偿债能力备受质疑。

此外,芳源股份的对外担保规模也不容忽视。截至11月6日,公司及控股子公司实际发生的对外担保余额为13.4亿元,均为公司对全资子公司提供的担保,占公司最近一期经审计净资产的比例高达238.84%,占总资产的比例为43.37%。

股东密集减持

在公司持续亏损、经营压力加大的背景下,股东减持接踵而至,进一步加剧市场的担忧情绪。

界面新闻记者梳理发现,仅2025年下半年,芳源股份已有三位重要股东发布减持计划,合计拟减持股份数量高达2551万股,占公司总股本的5%。

其中,股东五矿元鼎股权投资基金(宁波)合伙企业(有限合伙)减持力度最大。 9月初,该股东(持有公司股份2004万股,占总股本的3.93%)计划减持不超过 1531 万股,占公司总股本的 3%。需要指出的是,五矿元鼎今年已减持2%股份。

此外,芳源股份员工持股平台平方亿利(持有公司股份950.27万股,占总股本的1.86%)也加入了减持行列。平方亿利是公司控股股东、实际控制人罗爱平及吴芳的一致行动人,近日其计划减持不超过 510 万股,占公司总股本的 1%。平方亿利作为员工持股平台,减持行为被市场解读为内部人士对公司未来发展信心不足的信号。

另一家重要股东广东中科白云新兴产业创业投资基金也于9月底发布了减持计划。该股东持有公司股份2474万股,占总股本的4.85%,计划减持不超过510万股,占公司总股本的 1%,今年也已经减持60万股股份。

“连续三位重要股东密集减持,且减持比例合计达 5%,在公司持续亏损的背景下,很容易引发市场对公司经营前景的质疑。” 林悦奕对界面新闻记者表示。亦有市场人士认为,密集减持会导致市场供给增加,进一步压制股价,而股价低迷又可能影响公司的融资能力,形成恶性循环。