文 | 化妆品报 钱莹

11月18日,中国海关总署发布2025年10月美容化妆品及洗护用品进出口数据。数据显示,10月份中国美妆出口量达13.22万吨,约为进口量(2.65万吨)的5倍。在供应链日趋成熟与品牌影响力提升的共同推动下,美妆出海正成为行业增长的新引擎。

从1-10月的整体情况来看,目前的化妆品进出口市场呈现“出口量价齐升、进口量升额降”的分化格局。这一方面体现出国内美妆产业的出海活力,另一方面也反映出进口市场正在经历结构性调整。

01 出口引擎全开,“量价齐升”背后的国妆崛起

在出口端,中国美妆正以前所未有的自信驶向全球。

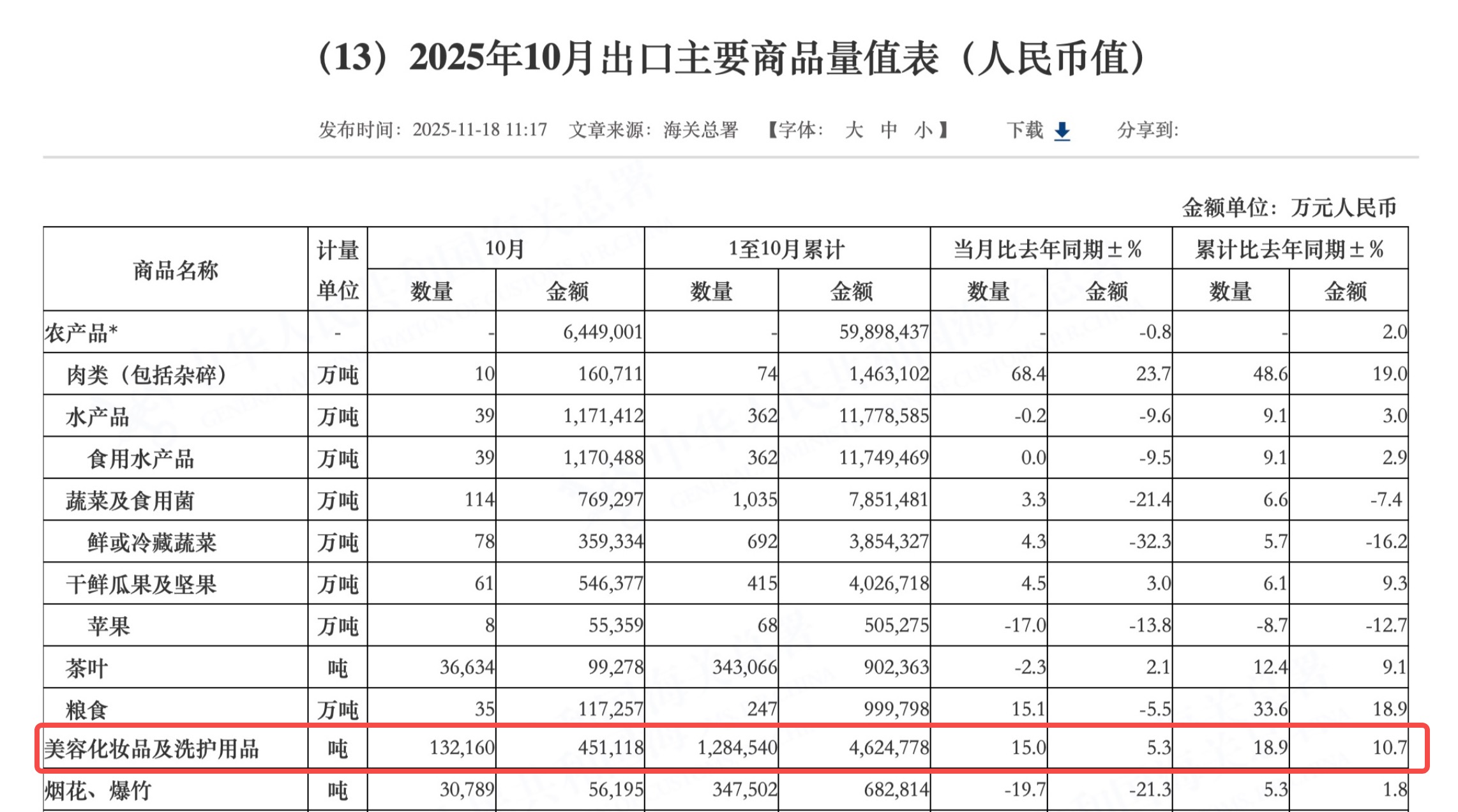

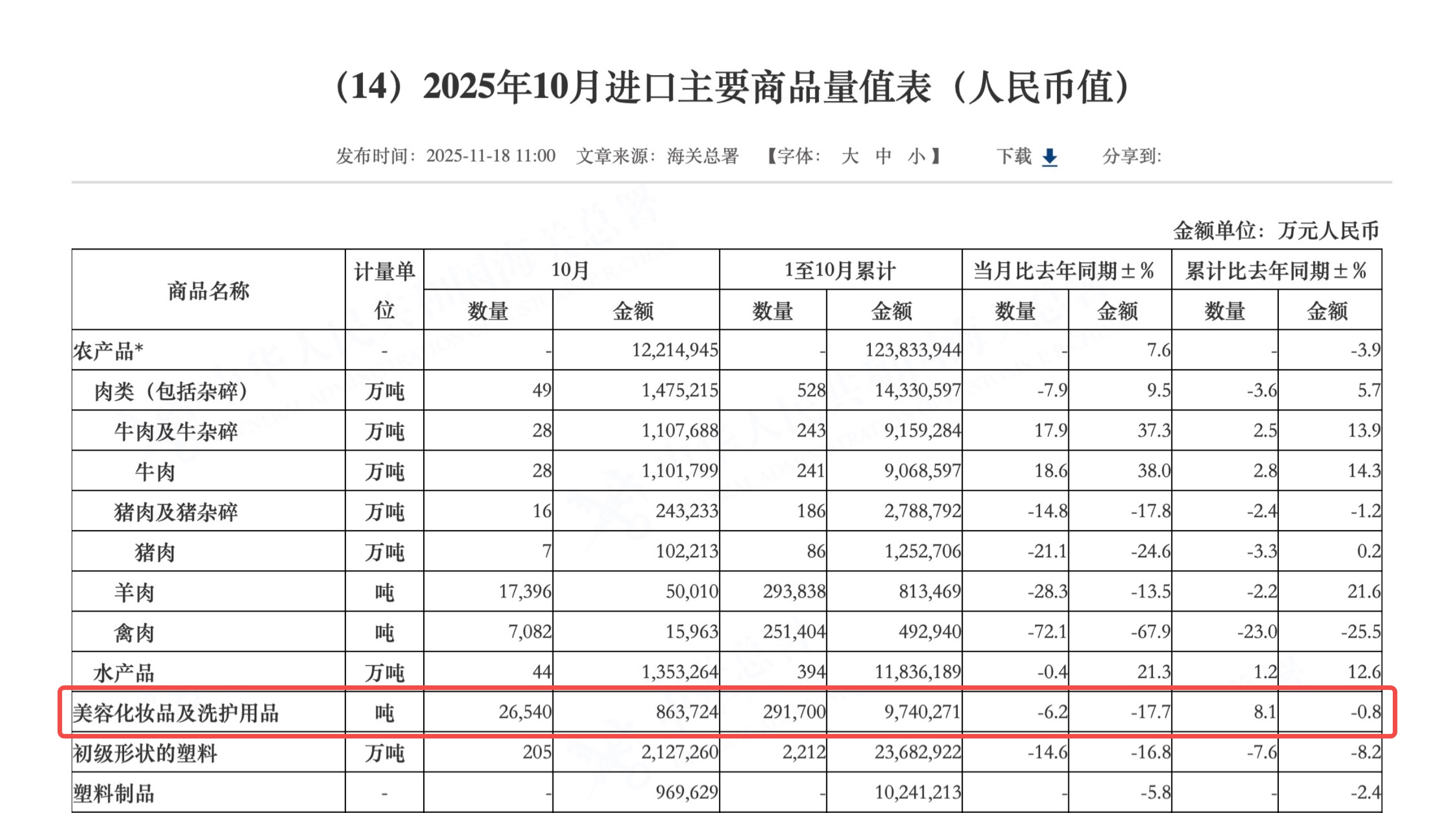

海关总署数据显示,2025年10月美容化妆品及洗护用品出口量达到13.22万吨,同比高速增长15.0%;出口金额达45.11亿元,同比增长5.3%;1-10月累计出口量达128.45万吨,累计同比增长18.9%;累计出口额高达462.48亿元,同比增长10.7%。

这一数据背后,是国内美妆产业在产品力、品牌力和供应链能力上的多重突破。一方面,国货美妆品牌在功效护肤、彩妆创新等领域持续发力,推出的不少产品凭借高性价比和差异化卖点,在东南亚、中东等新兴市场迅速打开局面。

例如薇诺娜以其专利成分青刺果油为主打的修护霜等产品成功进入泰国30余家高端医美诊所;花西子凭借独特的东方美学设计,与东南亚头部主播合作进行推广,有报道称,其“雕花口红”在泰国的一场直播活动中取得了售出数万支的成绩。

值得注意的是,这些国货品牌的终端定价通常仅为同类型国际品牌的二分之一到三分之一,形成了显著的性价比优势,成为其吸引海外消费者的关键因素之一。

另一方面,供应链的韧性同样是出口增长的核心支撑。以珠三角美妆产业带为例,这里聚集了超2000家美妆代工厂,仅广州白云区就聚集了超1200家美妆代工厂,能实现从包材设计、配方研发到成品生产的全链路交付,且最小起订量可低至千件级,这种“小单快反”能力让国内企业能快速响应海外中小品牌与零售商的定制需求,成为出口量持续攀升的底层逻辑。

02 进口市场遇寒流,“量升额降”揭示消费理性回归

与出口的火热形成鲜明对比,进口市场正经历一场“寒流”下的结构重塑。海关总署数据显示,10月美容化妆品及洗护用品进口量为2.65万吨,同比下滑6.2%;进口额为86.37亿元,同比下降17.7%;1-10月累计进口量达29.17万吨,同比增长8.1%;累计金额974.03亿元,同比下降0.8%。

“量升额降”现象的出现,可以反映出国内美妆消费市场已发生变革。

首先,国内消费者对进口美妆的消费愈发理性,不再盲目追求“大牌溢价”,而是更关注产品成分、功效与自身需求的匹配度。欧睿国际报告显示,“理性化”、“成分党”、“精准护肤”是近年来中国美妆消费市场最显著的趋势之一。

《经济观察报》报道,从今年双11的消费数据来看,有一个明显的趋势,即消费者对进口品牌的购买行为正从“囤货式”转向“尝新式”,“他们更愿意为小众品牌和专业功效买单,价格不再是唯一标准,品质、成分与体验成为新一轮消费决策的核心。”

与此同时,国货崛起的替代效应也不可忽视。在护肤品领域,国产企业在玻色因、麦角硫因等核心成分的自主研发上取得突破,产品力已大幅提升;彩妆赛道中,国货品牌的色号研发更贴合亚洲人肤色,营销玩法也更懂国内消费者,进一步挤压了进口品牌的市场空间。此外,跨境电商的发展让进口美妆的价格透明度大幅提升。

出口的热与进口的冷,共同指向同一个老生常谈的结论,即依靠营销和渠道红利粗放增长的时代正在落幕,一个由供应链实力、产品创新力和品牌全球洞察力主导的新周期,正加速到来。