文 | 化妆品财经在线CBO

在全球美妆市场竞争日趋白热化的背景下,韩国美妆巨头爱茉莉太平洋集团交出了一份亮眼的成绩单。2025年第三季度,集团营业收入突破1万亿韩元(约合人民币50亿元),营业利润同比飙升41%,净利润增幅更是高达83.6%。这背后,是集团聚焦高端产品组合、优化渠道结构以及加速新品牌全球扩张的战略深化。

01 营利双增,盈利能力显著改善

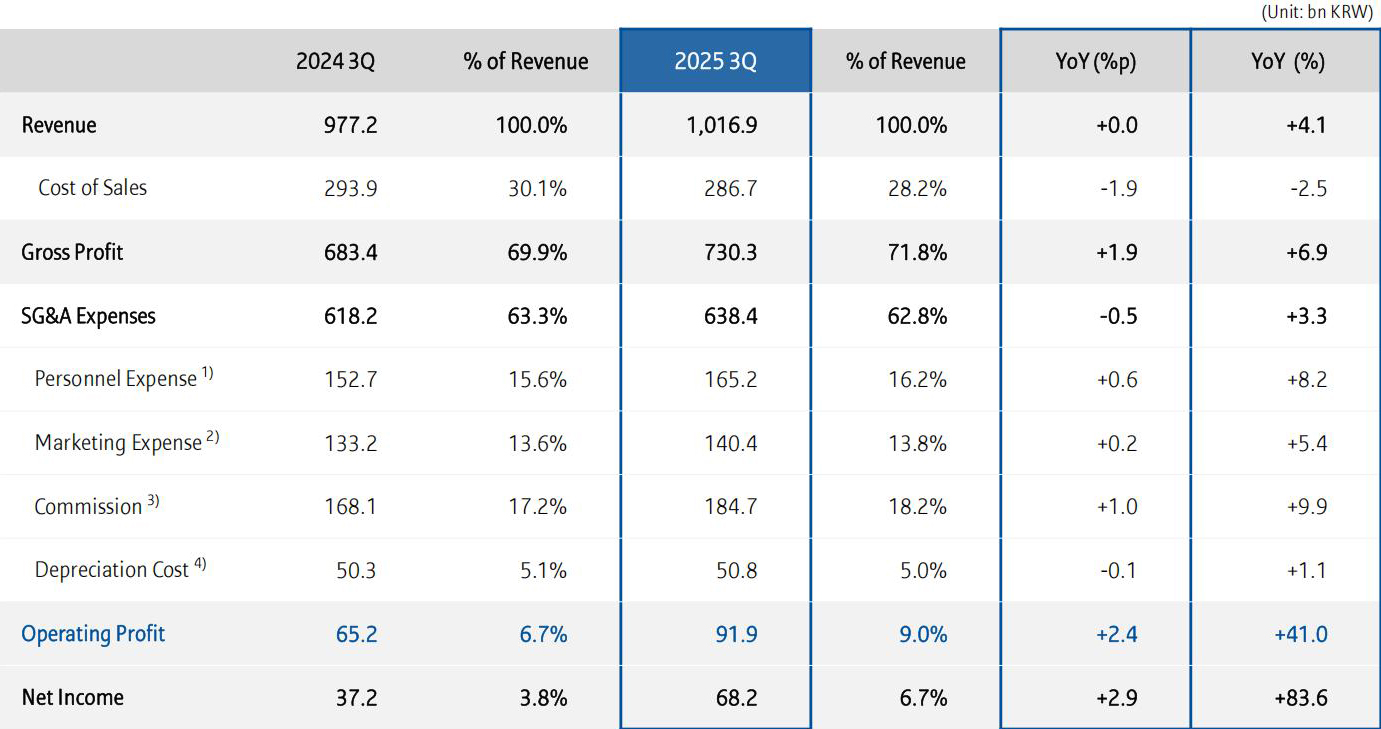

根据爱茉莉太平洋发布的2025年第三季度财报,其核心财务指标呈现出全面的积极信号。最引人注目的,是其盈利能力的强劲反弹。

营收稳步增长,利润增速远超营收。第三季度,集团营业利润达到919亿韩元(约合人民币4.5亿元),同比大幅增长41.0%;净利润更是达到682亿韩元(约合人民币3.3亿元),同比飙升83.6%。利润增速远高于营收增速,这表明公司的增长是高质量、有盈利性的增长,而非单纯依靠市场投入拉动规模。

毛利率提升与费用优化,共筑利润护城河。利润端的优异表现,主要源于两个方面。一是毛利率的显著改善。本季度毛利率达到71.8%,同比提升1.9个百分点。财报指出,这得益于“主要品牌高端产品组合的增加”。这意味着,高单价、高毛利的奢华品牌和高端产品在销售中的占比提升,直接拉动了整体盈利水平。例如,雪花秀的“珍萃菁颜”系列、兰芝的“水酷”系列以及Aestura的明星单品等,均是其毛利率提升的重要推手。

二是销售及行政管理费用的有效控制。尽管为支持新品牌扩张,市场营销费用有所增加,但公司通过优化诸如租金等杂项费用,使总SG&A费用率从63.3%降至62.8%。在美妆行业营销投入巨大的背景下,这种“好钢用在刀刃上”的费用管理策略,体现了公司精细化运营能力的提升。

爱茉莉太平洋的这份成绩单,尤其是在利润端远超营收的增长,清晰地印证了“高端化是抵御行业平替风潮与成本压力的最有效护城河”。在竞争白热化的大众市场中,价格战与营销战极大地侵蚀着利润。而通过将资源聚焦于雪花秀、Aestura等具备强大品牌价值和科技故事的高端线,爱茉莉成功提升了产品溢价能力和用户忠诚度。这不仅直接推动了毛利率的改善,更使其在一定程度上跳出了低效竞争的泥潭,实现了高质量的增长。

02 本土稳健复苏,大中华区重回盈利

分市场来看,爱茉莉太平洋呈现出“本土市场根基稳固,海外市场亮点纷呈”的态势,其全球化布局进入了更加精细化的运营阶段。

1.韩国本土:全渠道发力,抓住旅游零售新机遇

韩国国内业务营收增长4.1%,达到5566亿韩元(约合人民币27.3亿元)。这一增长源于对核心渠道的深耕与新消费趋势的把握。

·线上与MBS渠道成为增长引擎:通过公司80周年庆和中秋假日等成功的促销活动,线上渠道实现稳健增长。同时,在多品牌集合店渠道,集团通过强化入门级产品(如精华、面膜)的供应,有效捕获了日益增长的入境游客需求。

·旅游零售板块表现抢眼:随着全球旅游业的持续复苏,尤其是入境韩国旅客的增加,国内旅游零售销售额实现了两位数增长,占国内总收入的17%。这成为拉动本土业务增长的一匹黑马。

·品牌表现分化,高端化策略凸显:在国内市场,雪花秀、Aestura、Labo-H等高端及功效性品牌实现了双位数增长。这表明,在竞争激烈的本土市场,拥有强大品牌力和产品力的高端线,依然是抵御竞争、提升份额的关键。

2.海外市场:大中华区、美洲引领,新品牌全球化加速

海外业务整体营收增长2.9%,达4408亿韩元(约合人民币21.6亿元),其中美洲和大中华区的出色表现抵消了其他市场的部分下滑。

大中华区营收增长8.5%,达1060亿韩元(约合人民币5.2亿元),业务重组见效,利润扭亏为盈。这是本季度最大的亮点之一。在经过此前对主要线上平台业务模式的重组后,大中华区市场因低基数效应实现销售增长,更重要的是,营业利润转为正值。这意味着其此前旨在提升运营效率的“刮骨疗毒”式调整开始收获成效。雪花秀通过高端线营销和新品发布强化奢华形象;兰芝成功打入中国MBS渠道“调色师”;Aestura则正式开设线上官方店铺,进军中国庞大的皮肤学级护肤品市场。

这一系列的举措,标志着爱茉莉太平洋在中国市场正从粗放式扩张转向精细化、可持续的运营。爱茉莉太平洋在大中华区的“扭亏为盈”,为所有在中国市场运营的国际美妆集团提供了一个“战略性重耕”的范本。

美洲市场营收增长6.9%,达1568亿韩元(约合人民币7.7亿元),成熟品牌与新兴力量共现。兰芝通过“Next-Gen Hydration”营销活动和推出新版本唇膜,巩固了其市场地位。值得一提的是,新品牌如Aestura和韩律通过进入美国丝芙兰及加拿大市场,加速了全球扩张,为未来增长埋下种子。Cosrx则凭借在TikTok等社交电商上的病毒式传播,抓住了新的增长动量。

其他市场挑战与机遇并存。EMEA地区因Cosrx的渠道调整导致销售微降3.2%,但兰芝、悦诗风吟通过与本地零售商的合作实现稳健增长,Aestura进入英国丝芙兰也为其在欧洲的扩张奠定基础。在亚太其他地区,日本市场通过营销增投实现增长,而东盟市场则成为Illiyoon等品牌的新增长点。

总的来说,爱茉莉太平洋的海外策略清晰地指向了“品牌梯队建设”和“渠道深度本土化”。它不再单纯依赖个别明星品牌打天下,而是形成了由兰芝、雪花秀等全球旗舰品牌,Aestura、Cosrx等细分市场先锋品牌,以及梦妆、悦诗风吟等大众品牌组成的多层次矩阵。同时,无论是进入中国的调色师、英国的Space NK,还是加拿大的丝芙兰,都显示出其积极融入本地零售生态,以更灵活的姿态贴近消费者的决心。

03 聚焦核心,全域进取

爱茉莉太平洋第三季度的表现,不仅是一组财务数据的胜利,更是其既定战略的有效落地,为行业提供了诸多可借鉴的思路。

其一,坚定不移的高端化与品牌价值提升。集团明确将资源向高毛利的高端品牌和产品倾斜。无论是雪花秀的“人参抗老”故事,还是Aestura的“皮肤科科研”背书,都是在强化品牌的专业性和稀缺性,以此构筑护城河,应对大众市场竞争加剧带来的利润压力。

其二,跨境电商成为全球化的“快车道”。财报中多次提及亚马逊Prime会员日、TikTok Shop等跨境平台的卓越表现。Illiyoon、美妆仙等品牌通过跨境电商实现了显著的销售增长,其中亚马逊Prime会员日销售额翻倍,Mise-en-scène产品更是在细分品类中登顶。这印证了“DTC模式+平台电商”的组合,正成为美妆品牌出海高效且不可或缺的渠道策略。

其三,营销创新与消费者深度链接。从兰芝与网红合作的微短剧《Beauty and the Bear》,到Cosrx在欧洲的首个线下快闪店“Glow Market”,再到雪花秀围绕“人参”核心成分打造的系列线下沉浸式体验(如上海的“House of Longevity”),爱茉莉太平洋正在尝试各种创新的营销形式,旨在与消费者,特别是Z世代消费者,建立更深层次的情感连接,将流量转化为品牌忠诚度。

其四,对中国市场的战略重估与耐心经营。大中华区从去年的结构调整到今年的利润转正,是一个重要的信号。它表明爱茉莉太平洋正在以更理性、更长期的视角看待这个全球最重要的美妆市场。不再盲目追求GMV,而是通过优化渠道结构、聚焦核心品牌、引入创新品类(如皮肤学级护肤),来重建健康、可持续的增长模式。这对于所有在中国市场运营的国际美妆集团都具有参考意义。

纵观全球美妆市场格局,爱茉莉太平洋的复苏路径与欧美巨头呈现出有趣的差异。 当欧莱雅、雅诗兰黛等集团通过频繁的收购来补足品牌矩阵和捕捉新趋势时,爱茉莉太平洋本季度的表现则更多地展示了“内生性增长”的力量,即深度挖掘并激活现有品牌资产。

这并非否定收购的价值,而是揭示了另一条可行的路径,在自身文化根基和研发体系上,通过精准的战略聚焦与运营提效,同样可以实现强劲的盈利复苏。这对于寻求全球化突破的亚洲美妆集团而言,无疑具有重要的借鉴意义。

注释:

文中货币按1韩元≈0.005人民币的近似汇率计算,实际金额以财报发布的韩元单位为准。