2025年11月18日起,恒生中国企业ETF(510900)扩位简称由“H股ETF”变更为“恒生中国企业ETF”,场内简称由“H股ETF”变更为“恒生中国”。H股ETF(510900)将以“恒生中国企业ETF”的新名字与大家见面。这次更名,不只是换个称呼,就像城市在发展,老地图需要更新一样——“H股”早已无法涵盖众多在港上市的优质中国公司。新名字“恒生中国”,让名称回归本质,帮助我们看清其投资中国核心资产的真实面貌。称谓升级,投资视野也随之开阔。

一、恒生中国企业指数的前世今生

恒生中国企业指数的三十年发展史,是一部紧随中国经济发展而不断自我革进的进化史。

(1)初创期 (1994-2000):H股的诞生

1994年8月8日,为追踪首批在港上市的内地国有企业(H股),国企指数诞生。它最初仅包含10家以青岛啤酒为代表的工业企业,市值不足千亿港元,是一个观察中国国企改革初入国际资本市场的微小窗口。

(2)扩张期 (2001-2007):金融巨头的烙印

随着中国加入WTO,经济飞速发展,工商银行、建设银行等金融巨头密集赴港上市并被纳入指数。指数规模急速膨胀,金融板块权重一度超过70%,使其被深深烙上“金融指数”的印记。

(3)调整期 (2008-2017):单一结构的阵痛与新经济的崛起

高度集中的行业结构埋下了隐患。在2008年全球金融危机中,指数遭遇了-76.75%的最大回撤。与此同时,中国经济结构正在转型,腾讯等一大批民营科技企业在港崛起。一个仅包含H股且金融股独大的指数,已无法代表中国经济的未来活力,改革的呼声日益高涨。

(4)转型期 (2018-2024):脱胎换骨,拥抱新经济

2018年成为该指数发展的“分水岭”。指数编制规则迎来重大变革,开始纳入红筹股(如中国移动)和P股(内地民营企业)。随着腾讯、美团、快手等科技与消费龙头持续被纳入,至2024年,科技与消费板块权重合计突破50%,指数成功摆脱了长达十余年的“金融指数”标签,完成了成份结构的根本性转变。

(5)成熟期 (2025年至今):均衡发展的新篇章

2025年3月,恒生指数公司进一步优化规则,设置8%的单一成份股权重上限,降低了巨头公司的过度影响,使指数分布更为均衡。

经过五轮深刻的进化,恒生中国企业指数成功实现了从一個狭窄的“H股窗口”到全面代表“香港上市中国核心资产”的华丽转身,其历程正是香港资本市场与中国经济同频共振的最佳见证。

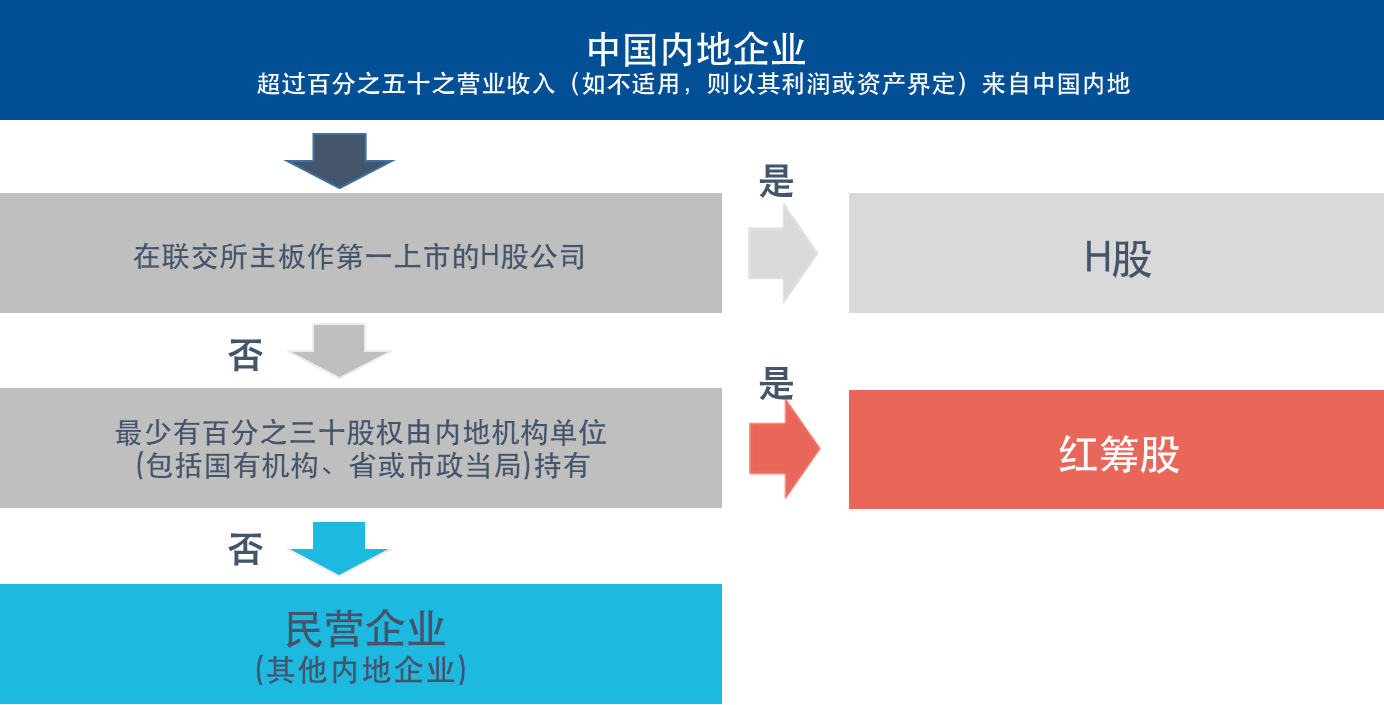

一张图看懂H股、红筹股和其他香港上市内地公司:

注:资料来源为恒生指数公司2017年发布的报告《优化恒生中国企业指数成为具代表性的「香港市场中国指数」》

二、恒生国企指数 vs 恒生指数:更聚焦中国叙事,估值更具吸引力

恒生中国企业指数作为继恒指之后的香港另一标杆指数,其选择在香港上市的内地企业,反映在香港上市的中国内地企业的整体表现。指数选取综合市值排名最高的前五十只证券,每季度进行调仓,个股权重上限为8%。该指数行业分布均衡,截至2025年9月,可选消费(29.88%)、信息技术(24.49%)、金融(23.18%)构成驱动指数的“三驾马车”。

通过与恒生指数对比,我们可以更清晰地看出恒生中国企业指数的特点。其可选消费、信息技术、通讯服务合计占比超过60%,金融行业占比显著低于恒生指数,“新经济”与均衡的特征突出。在具体成份股上,两个指数前十大权重股的集中度(CR10)相近,但侧重点有所不同。恒生指数的成份股包含了友邦保险、香港交易所等业务重心或经营环境在香港本地的公司。而恒生中国企业指数的成份股均为业务根植于中国内地市场的核心企业,精准聚焦“中国故事”的核心叙事。

另外从估值水平来看,截至三季度末,恒生国企指数的市盈率与市净率均低于恒生指数,在当前也展现出相对更强的估值吸引力。

三、恒生中国企业指数投资价值展望

10月港股出现回调,一方面中美经贸会谈利好落地,此前获利资金出现一定的获利了结行为;另一方面,美联储12月降息仍存在不确定性,市场风险偏好边际回落。但展望后市,港股市场未来的表现值得期待。细分来看:

宏观政策:国内经济保持韧性,2025金融街论坛年会上,央行表示将继续坚持支持性的货币政策立场;《“十五五”规划建议》提出坚持以经济建设为中心,保持经济增长在合理区间;中美元首在韩国釜山举行会晤,中美吉隆坡经贸磋商成果公布,美联储10月继续降息25BP。

企业盈利:2025H1港股营收增速较去年整体抬升,增量由可选消费、日常消费、信息技术等行业领衔,其中,可选消费和信息技术营收增速超10%。2025H1港股利润增速回落,但整体仍保持正增。AI产业催化也有望带动港股科技相关板块净资产收益率(ROE)改善,继而带动整体市场估值抬升。

估值方面: 截至10月底,恒生指数和恒生中国国企指数PE_TTM分别为11.7和10.5,位于2010年以来75.6%和82.1%的历史分位数,均较9月有所下降。

增量资金:截至10月底,南向资金年内持续加码,净流入规模创下历史新高,累计流入1.26万亿港币,内资定价权不断提高。

国内政策积极发力,基本面有望持续修复;随着美国通胀回落,未来美联储或仍将继续降息,推动海外流动性边际改善。基本面修复与流动性改善有望形成共振,港股市场中长期前景值得关注。

数据来源:Wind,截至2025年10月31日