文 | 雷报 田野

编辑 | 努尔哈哈赤

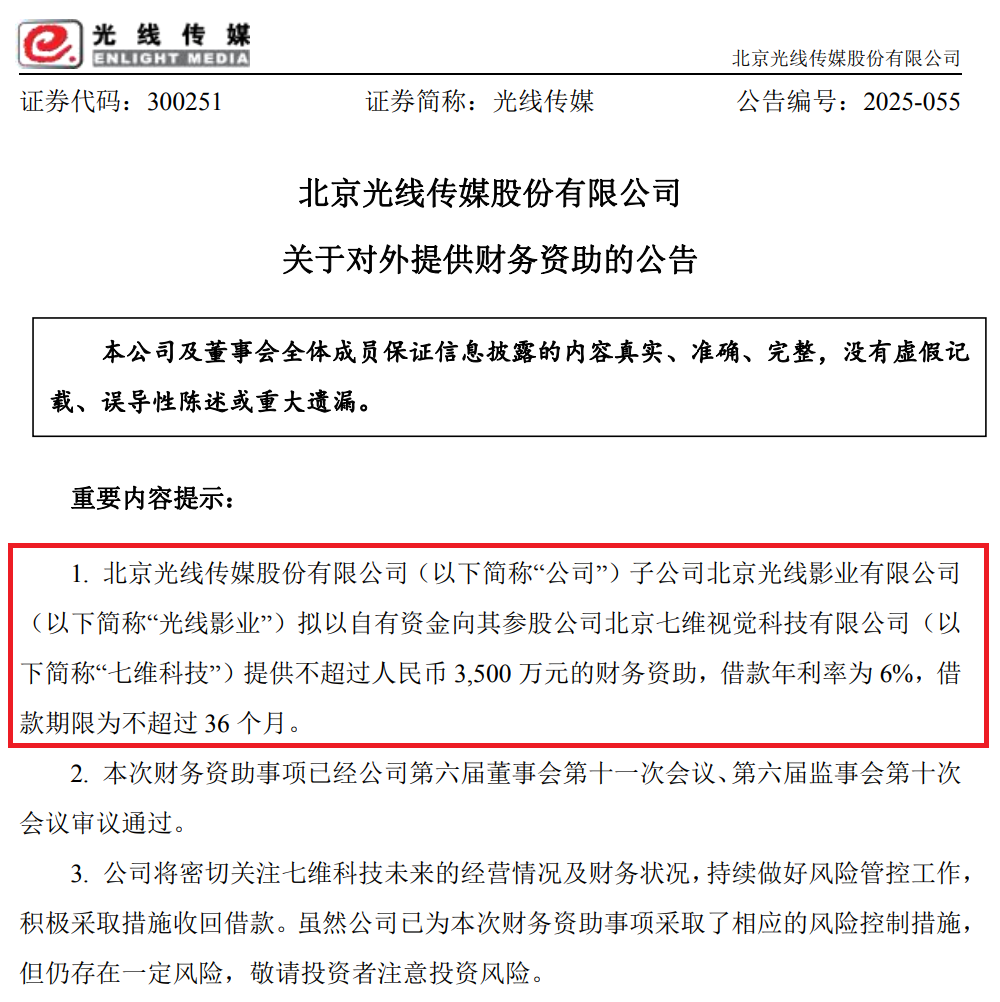

近日,光线传媒发布《关于对外提供财务资助的公告》。雷报据此获悉:

光线传媒子公司光线影业将以自有资金向其参股公司七维科技提供不超过人民币3500万元的财务资助,借款年利率为6%,借款期限为不超过36个月,以共同着手AI玩具的开发,打造能够给年轻人群体带来全新情绪价值的AI陪伴产品。

对于光线传媒而言,今年春节档借《哪吒之魔童闹海》实现票房与IP商业化双重奇迹后,便开启了从“高端内容提供商”向“IP创造者和运营商”的转型之路,此次布局则是光线转型路上的又一重要布局。

而对于国内AI玩具赛道来说,作为拥有“哪吒”“大鱼海棠”“大圣归来”等热门动画电影IP的头部版权方,光线传媒的入局也进一步表明AI玩具行业已进入与IP深度融合的新阶段。

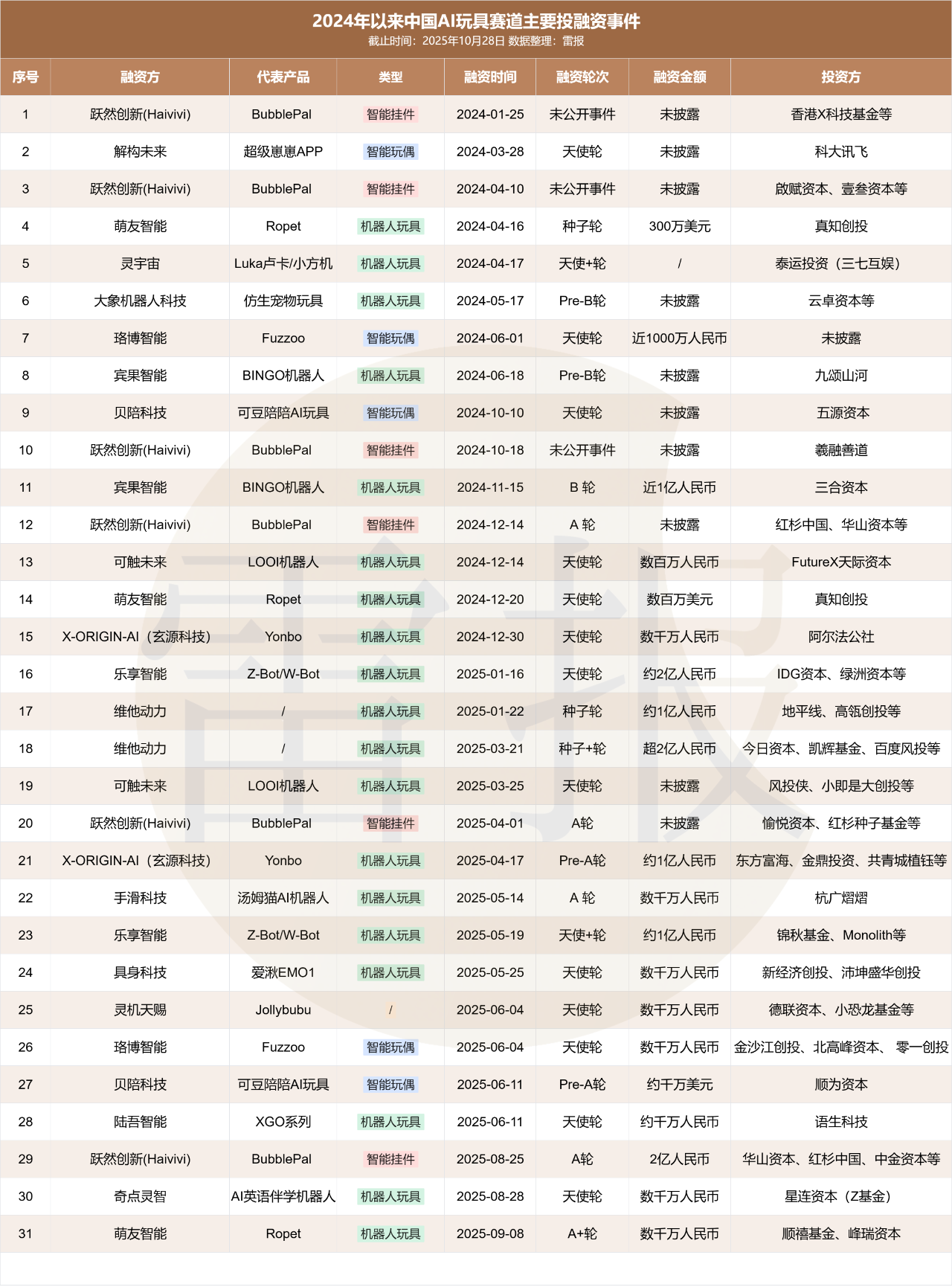

就在近日,另一家A股上市公司实丰文化陆续公布将与短视频动画IP“猪小屁”及表情包IP“乖巧宝宝”合作,推出全新AI玩具产品。至此,据雷报不完全统计,目前市场上已至少有32款IP联动型AI玩具上线或官宣,其中27款来自2025年,占比超84%,且类型覆盖动漫、潮玩、形象、文创、特摄等多元领域。可以说,在技术同质化尚未打破的行业初期,“卷IP”已成为各方抢先建立差异化品牌认知、降低用户教育成本、抢占心智的核心竞争策略和普遍共识。

光线3500万下注AI玩具赛道,但只会说话,“哪吒”也成不了杀招?

回到这次光线财务资助事件,公开资料及公告显示,七维科技深耕AI+XR行业近十年,拥有领先的三维实时渲染引擎技术和全栈虚拟现实工具,已服务数千家媒体娱乐、教育仿真、数字文旅等领域的B端客户,积累了深厚的技术基础。光线影业则早在2015年便对其进行了投资,目前持股16.6%。

随着AI技术的飞速发展,七维科技决定将B端的技术积累大规模投入到C端AI陪伴领域的研发。通过此次财务资助,七维科技将利用自身在AI技术层面的积累,并结合光线作为国内顶尖IP制造者和运营商的优势,共同打造能够给年轻人群体带来全新情绪价值的AI陪伴产品,将AI技术能力从企业级市场赋能到广阔的消费端市场。

从行业视角看,光线此时布局AI玩具赛道首先并不算早,其次未来IP势能向产品竞争力的实际转化效果也有待市场的进一步检验。

一方面,虽然行业整体上并未闯出建立了绝对竞争壁垒的头部玩家,但从近年不断涌现的投融资事件和汤姆猫、奥飞娱乐、B.Duck小黄鸭等知名IP运营方的相继落地产品也能看出,该赛道玩家已然数量众多且类型多元。

另一方面,其合作方七维科技虽在AI+XR领域有多年技术积累,但在AI玩具赛道属全新入局者,核心短板在于C端消费产品经验的缺失。当前AI玩具行业的核心痛点,正集中在交互体验不足层面——如对话响应延迟、回答内容机械、用户留存周期短等问题,这些痛点的破解不仅依赖技术实力,更需要对用户行为习惯、消费场景需求有着深度洞察及经验总结,而这些恰恰是七维科技尚未经市场验证的部分。

从谷子到AI玩具,光线加速转型背后是电影行业的结构性生存危机?

此外,布局AI玩具赛道还能看出光线传媒当下想要转型为“IP的创造者和运营商”的迫切心理。

尽管今年春节档《哪吒之魔童闹海》在国内创造了154.46亿元的票房神话,但从五一档、暑期档及国庆档票房大盘的持续疲软能明显看出,电影市场的需求危机或许已不是一两部作品就能扭转的。电影公司的收益多元化转型迫在眉睫。

尤其是,爆款总归是不易得的。光线最新财报显示,今年前三季度的归母净利润达23.36亿元,同比增幅高达406.78%。但显然,绝大部分都是由“哪吒”创造,早在一季度时公司归母净利润便已经达到20.16亿元了。其今年后续发行的《非人哉:限时玩家》《三国的星空第一部》等作品的表现都不尽人意。

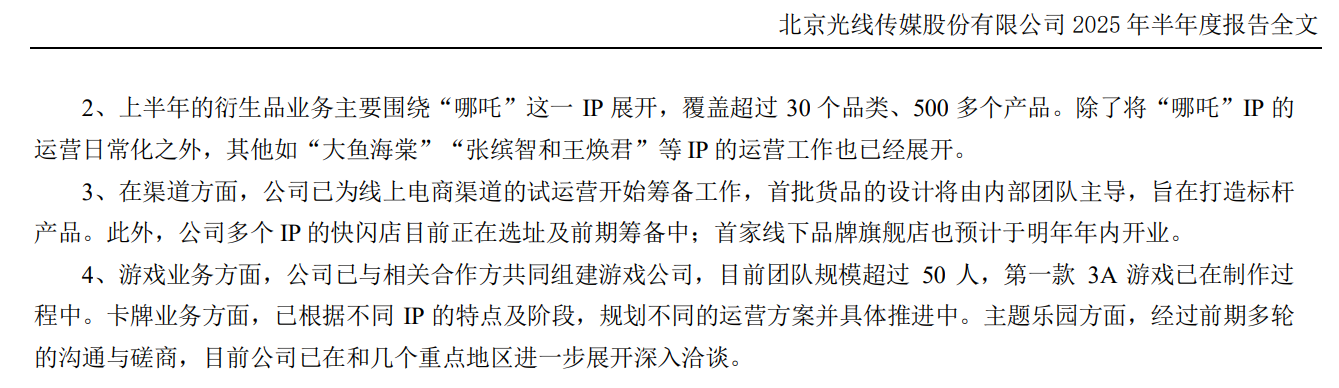

而好不容易才推出一部爆款,自然也要“物尽其用”,从更多维度发挥IP的商业价值。今年“哪吒”爆火后,光线便着力推进该IP的衍生开发及商业授权。光线半年报时便透露,其围绕“哪吒”这一IP展开的衍生品覆盖超过30个品类、500多个产品。在今年上海国际电影节的开幕论坛上,光线传媒董事长王长田更表示,《哪吒2》衍生品的销售额或达上千亿元,带来的GDP增量估算超2000亿元。

除了此次的AI玩具布局外,光线今年以来还以“哪吒”IP为核心加速推进包括谷子、卡牌、电商、IP快闪、品牌旗舰店、主题乐园、3A游戏等各项IP商业化动作,甚至都显得有些“病急乱投医”。

同样焦虑并锐意转型的还有万达电影、上海电影等更多影视公司。

尤其是万达电影年内不仅通过潮玩业务品牌“影时光”发力衍生周边和线下新零售空间,投资知名潮玩公司52toys,还通过落地“超级娱乐空间”战略,与《光与夜之恋》《恋与深空》《浪浪山小妖怪》等IP合作,构建起“观影+兴趣社交+IP消费”的复合型体验,吸引更多年轻客群走进影院。雷报在《暑期档:120亿票房动画撑起28%,电影公司忙着转型做IP运营商》一文中对此有所分析。

AI玩具进入“技术+IP”双引擎阶段,IP争夺战已正式开打?

而对于整个AI玩具行业来说,光线的入局则进一步表明了AI玩具本质上仍是“玩具”。而既然是玩具,就免不了要借助IP或自主创造IP来实现同质化突围、抢占用户心智、深化情感连接,这是玩具难以脱离IP竞争的行业共性。

雷报在近期时间发布的《31起融资但40%退货率,“卷IP”会是AI玩具赛道的破局新思路吗?》一文中便分析道,当前AI玩具行业的三大细分热门赛道——儿童早教、女性情感陪伴、IP粉丝周边,都与IP有着千丝万缕的联系。这表明,AI玩具赛道已从早期单一技术比拼,进入技术支撑体验、IP拉动需求的“技术+IP”双引擎驱动的全新发展阶段。

例如,儿童早教赛道表现最为突出的跃然创新(Haivivi),其推出的BubblePal通过与奶龙、赞萌露比等IP的合作在不到一年的时间,销量额突破1亿大关。今年8月推出的二代AI玩具产品CocoMate则与奥特曼IP达成合作,目前该产品在京东官店的销量达6000+,总销售额超450万元。

其创始人李勇也表示,IP作为玩具的灵魂,在用户购买决策过程中扮演了至关重要的角色:“我们将通过‘头部IP授权合作+艺术家签约’双重模式来实践 Haivivi的IP战略。一方面,寻求头部 IP的授权合作,扩大品牌知名度,巩固市场领先地位;另一方面,签约艺术家、合作共创,运营培育新兴 IP。”

女性陪伴赛道则与高端潮玩、毛绒玩具的消费客群高度重合,且最有可能诞生自己的“LABUBU”。

例如,今年下半年相继推出的芙崽Fuzozo和萌UU便凭借可爱软萌的形象收获了不少女性消费者的青睐。据雷报不完全统计,珞博智能推出的芙崽Fuzozo在京东、淘宝双平台的累计销量已超1.67万台,优必选科技推出的萌UU在抖音、淘宝、京东三大平台的官店总销量也超1.5万台,两款产品的总销售额大约都在600万元以上。同时,TOYCITY、衍创文化等不少潮玩公司则围绕旗下IP于下半年官宣了自己的AI玩具产品。

在IP粉丝周边赛道中,AI玩具产品的核心诉求更直接是IP价值的延伸,强调要通过智能功能让静态的IP周边“活起来”,满足粉丝对IP“真实化”的期待。显然,这一赛道更加离不开IP。

该赛道代表企业乐森机器人(Robosen)的产品表现尤为典型,其打造的变形金刚擎天柱完全体、威震天机器人G1旗舰版等热门产品,粉丝属性十分突出。

今年9月,其还与迪士尼官宣合作,围绕“玩具总动员”和“机器人总动员”的人气角色打造了全新系列产品MINI ROBOT迷你机器人,并官宣未来3年将陆续上线超1000+IP授权款产品。据悉,该系列新品目前已签约了“小黄人”“驯龙高手”“功夫熊猫”等环球影业旗下经典IP,以及“樱桃小丸子”“蜡笔小新”“阿童木”“”合金弹头”等日本经典IP。