文|青眼

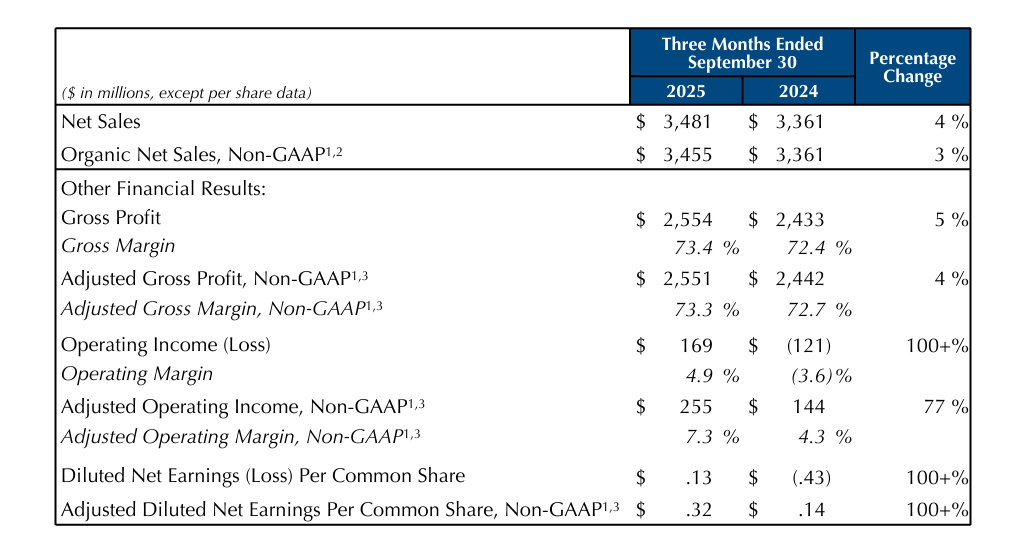

10月30日,雅诗兰黛集团发布2026财年第一季度(2025年7月至9月)财务数据。报告显示,公司净销售额为34.81亿美元(约合人民币247.54亿元),同比上涨4%,有机销售额同比上涨3%。这也意味着,雅诗兰黛集团结束了自2025财年第一季度以来连续四个季度的净销售额下滑态势,重回增长轨道。

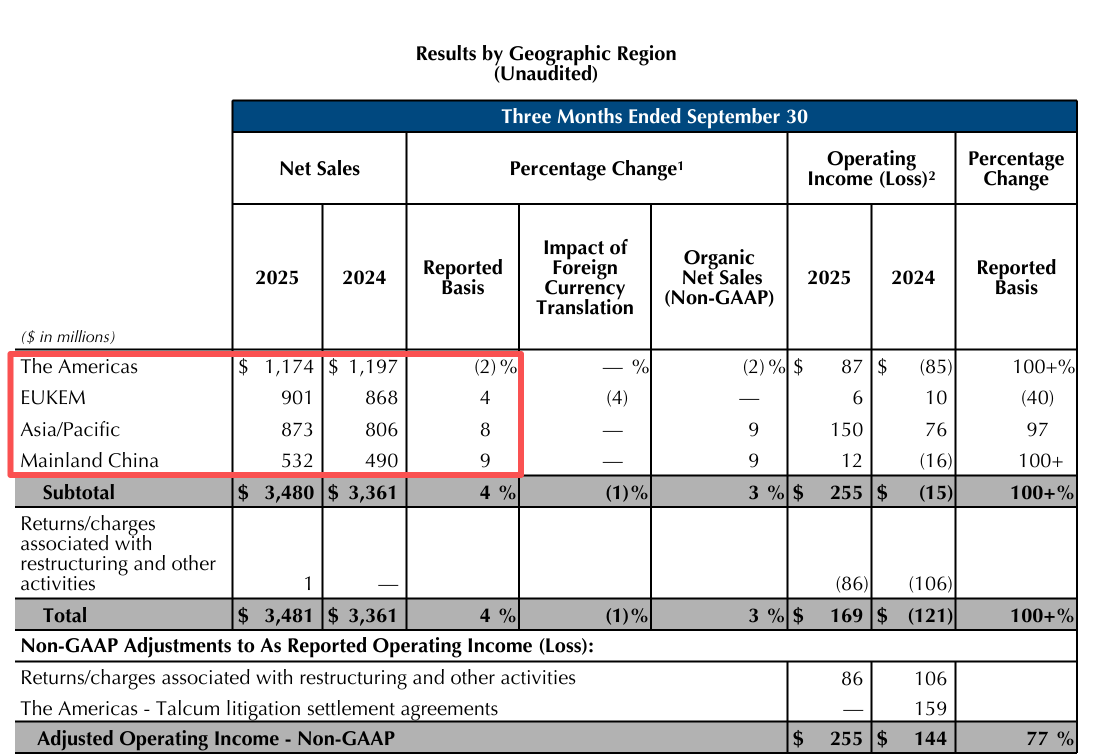

值得一提的是,中国大陆市场在本季度表现尤为亮眼。自2026财年开始,雅诗兰黛集团对中国大陆市场业绩进行单独披露,报告期内净销售额达5.32亿美元(约合人民币37.83亿元)同比增长9%,增速在集团四大区域市场中位居第一。

此番业绩增长,也反映出雅诗兰黛集团今年以来在战略与运营层面的积极调整正初步奏效。

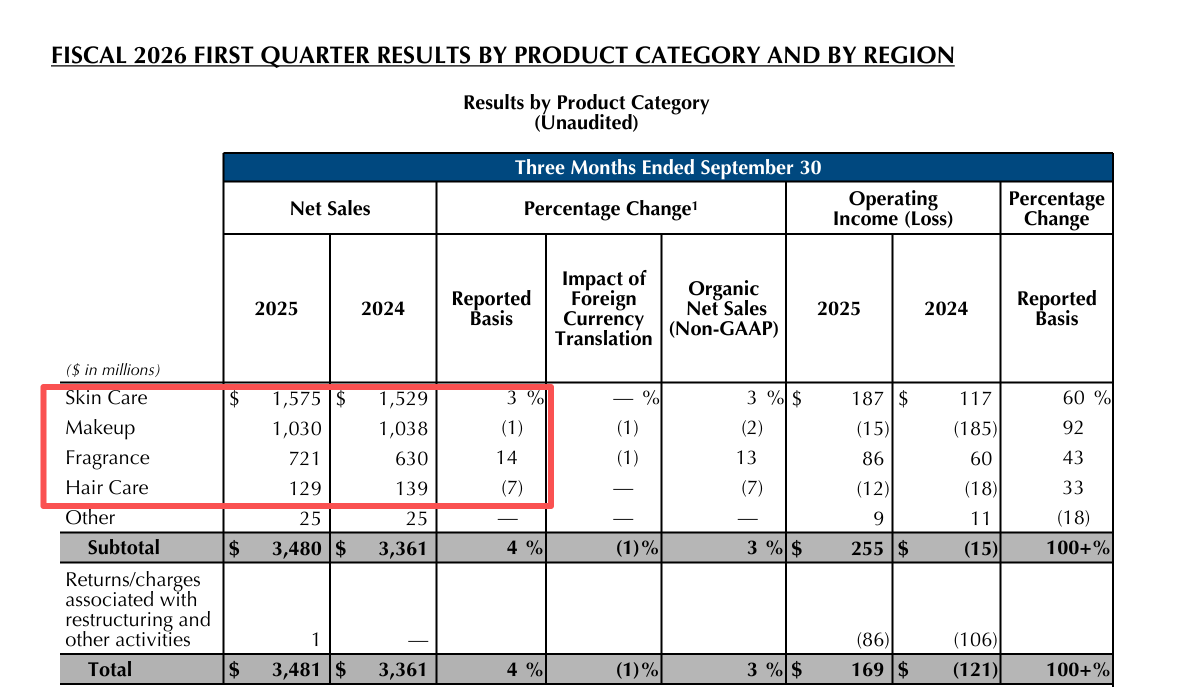

香水、护肤领涨!

财报显示,2026财年第一季度,雅诗兰黛集团净销售额为34.81亿美元(约合人民币247.54亿元),同比上涨4%;实现净利润0.47亿美元(约合人民币3.34亿元),相较于去年同期扭亏为盈。由此,雅诗兰黛也结束了自2025财年第一季度以来连续四个季度的下滑态势。

“随着‘重塑美妆新境’战略愿景的推进,公司在2026财年开局良好——实现有机销售增长,在一些主要战略核心领域提升了高端美妆市场份额,并改善了盈利能力。令人鼓舞的是,迄今为止我们所实施的重大运营变革,正让整个组织更快速、更灵活地运作,形成积极势头。这些业绩成果,进一步坚定了我们对2026财年展望的信心。今年,我们将重拾有机销售增长,并实现四年来首次营业利润率扩张。”在财报中,雅诗兰黛集团总裁兼首席执行官Stéphane de la Faverie(司泰峰)如此表示。

香水部门双位数领跑

从具体业务部门来看,雅诗兰黛集团旗下四大业务部门中护肤和香水实现增长,其中香水部门以双位数增速领跑;彩妆及护发业务则呈现下滑态势。

财报显示,2026财年第一季度,雅诗兰黛集团香水业务净销售额达7.21亿美元(约合人民币51.27亿元),同比增长14%,是该集团上季度增长最快的业务部门。对此,雅诗兰黛在财报中指出,增长主要得益于包括勒莱柏(Le Labo)、汤姆福特(TOM FORD)、祖·玛珑(Jo Malone London)在内的奢侈香水品牌在全球各大区域市场均实现高个位数至强劲双位数增长。

护肤板块净销售额占比仍为最高,上季度净销售额为15.75亿元(约合人民币112.00亿元),同比上涨3%,主要受海蓝之谜(La Mer)和雅诗兰黛(Estée Lauder)的增长推动。雅诗兰黛表示,这两个品牌的增长均得益于集团在亚洲旅游零售业务的净销售额提升,这主要源于去年同期受零售环境挑战(包括转化率下降)及公司主动优化渠道库存等因素导致的较低基数;而雅诗兰黛品牌的净销售额增长还得益于智妍胶原、冻龄白金以及小棕瓶等产品系列的创新支持。

彩妆、护发表现疲软

相比之下,彩妆与护发业务表现疲软。彩妆净销售额为10.3亿美元(约合人民币73.25亿元),同比下滑1%;护发净销售额为1.29亿美元(约合人民币9.17亿元),同比下降7%。

雅诗兰黛在财报里解释称,彩妆业务下滑主要受芭比波朗(Bobbi Brown)影响,原因包括去年同期新品发布出货量较高,导致同比基数对比不利,以及品牌战略性地缩减彩色眼影盘产品线导致眼部品类销售减弱。

而护发则主要受艾梵达(Aveda)业绩下滑所影响。该品牌为提升长期表现,主动采取了减少线上促销、关闭部分绩效不佳门店(含自有独立店)等策略,加之在沙龙渠道持续表现疲软,这些因素共同导致业绩下降。雅诗兰黛在财报中指出,“这些因素的负面影响,完全抵消了品牌于2025财年第四季度在亚马逊美国高端美妆店上线,以及‘奇迹修护油’等新品创新所带来的积极贡献。”

中国大陆市场上涨9%,为四大地区增速最高

从本次财报开始,雅诗兰黛集团将按照新的区域架构和地理区域发布财报。其中,中国大陆地区被划为单独地区,独立进行业绩报告发布,这无疑意味着中国大陆正在成为雅诗兰黛集团更重要的业务市场。

而另外三大区域则分别为“美洲”,包含北美洲和拉丁美洲;欧洲,英国和爱尔兰和新兴市场,统称为“EUKEM”,其中包含了先前报告的欧洲、中东和非洲地区的市场,以及东南亚新兴市场,但不再包含全球旅游零售业务;而亚太其他市场和原归属于欧洲、中东及非洲地区的全球旅游零售业务,现统一纳入了“亚太地区”。

中国区增速第一

按新的分区来看,雅诗兰黛集团在除美洲外的其他三大地区均录得了增长,其中中国大陆地区增速在集团四大区域市场中位居第一。

具体而言,2026财年第一季度,中国大陆地区净销售额为5.32亿美元(约合人民币37.83亿元),同比增长9%。对此,雅诗兰黛集团表示,中国大陆的增长主要得益于创新产品与现有产品的双重驱动,消费者覆盖的针对性扩大,以及助力线上增长的重点营销活动。与此同时,销售额提升及利润恢复与增长计划带来的效益也带动了中国区营业收入的增长。

分品类与渠道来看,中国大陆市场所有品类的市场份额持续增长,其中海蓝之谜(La Mer)、勒莱柏(Le Labo)和汤姆福特(TOM FORD)表现突出;线上与线下渠道均表现出色。此外,雅诗兰黛集团表示,其在中国高端美妆市场的表现优于行业整体水平,零售额实现两位数增长推动了市场份额的提升。

司泰峰在发言中表示,“在中国市场(根据公司内部估算),公司在高端美妆领域表现好于市场,零售销售实现两位数增长。本季度,公司旗下七个品牌实现两位数增长,其中勒莱柏(Le Labo)接近三位数增长。值得注意的是,过去六个季度中,公司有五个季度实现高端美妆市场份额增长。”

仅美洲区下滑

与此同时,另外两个业绩增长地区——亚太地区与EUKEM地区分别录得净销售额增长8%、4%,为8.73亿美元(约合人民币62.08亿元)与9.01亿美元(约合人民币64.07亿元)。

雅诗兰黛集团在财报中指出,亚太地区的增长主要得益于集团全球旅游零售业务的拉动。其中,亚洲旅游零售业务的净销售额提升,主要受去年同期零售环境挑战(包括转化率偏低)及公司主动优化渠道库存所形成的低基数效应推动;欧洲、中东和非洲旅游零售业务也实现增长,主要由香水品类驱动。

而雅诗兰黛美洲地区净销售额为11.74亿美元(约合人民币83.49亿元),同比下滑2%。其中,北美市场出现低个位数下降,对整体增长形成部分抵消。雅诗兰黛表示,该业绩主要反映出百货渠道持续面临的多重挑战,包括因某零售商破产引发的关店潮、部分渠道销售表现疲软,以及某些品牌库存水平在整个季度内持续偏高。这些不利因素共同作用,完全抵消了集团为支持在美国和加拿大上线的“亚马逊高端美妆店”进行备货所带来的销售额增长。

调高预期,改革已初见成效

在本次财报中,雅诗兰黛集团再次重申了2026财年全年业绩展望:有机净销售额预计持平至增长3%,调整后营业利润率介于9.4%到9.9%之间。

从2026财年第一季度的实际表现来看,雅诗兰黛集团已实现良好开局。而这一成绩背后,是今年以来持续推进的一系列战略调整。

今年2月,雅诗兰黛集团正式公布全新战略愿景“重塑美妆新境”(BEAUTY REIMAGINED),其中提到该战略愿景将使雅诗兰黛“再度引领高端美妆行业”。

今年8月,雅诗兰黛集团发布公告,批准了重组计划下的部分举措,包括价值链优化、启用职能重塑、品牌主导模式等。此外,在扩展的重组计划中,其还新增了选择性服务的外包,以及市场进入策略的演进和销售模式的变革等关注点。

据悉,该重组计划即源自于雅诗兰黛集团于2023年11月所推出的利润恢复与增长计划(PRGP)中的一环,该计划预计将在2027财年基本完成,其中大部分全面运行带来的效益预期将在2027财年实现。与此同时,据估计,PRGP还将带来每年8亿至10亿美元的总收益(税前),这些收益不仅有助于恢复营业利润率,也将推动面向消费者领域的持续再投资,为销售增长注入持久动力。

值得一提的是,在PRGP计划下,雅诗兰黛集团预计净减少职位5800至7000个。截至2025年10月26日,雅诗兰黛已减少超过4000个职位,已批准各项举措总累计费用为8.52亿美元(约合人民币60.59亿元)。

随着PRGP的逐步推进,其成效已在2026财年第一季度初步显现。报告期内,毛利率提升100个基点至73.4%,调整后的毛利率也上升60个基点至73.3%;营业利润率达到4.9%,较上年同期的-3.6%显著改善,调整后营业利润率更是大幅提升300个基点至7.3%,展现出战略转型带来的积极财务势头。

“鉴于宏观环境波动及去年同期基数因素,业绩增长可能不会呈现线性趋势,但第一季度的业绩表现增强了公司实现全年展望的信心。”雅诗兰黛集团首席财务官Akhil Shrivastava在发言中表示。

Akhil Shrivastava进一步指出,“尽管中国大陆市场尚未完全从历史低位恢复,但我们看到消费者信心正在逐步改善与提升。”与此同时,东方市场的全球旅游零售业务仍面临阶段性挑战,对整体零售销售额造成一定压力。由于去年同期的中国及全球旅游零售业务基数较高,预计这些挑战在今年下半年可能更为明显。尽管存在诸多不确定性,其对今年取得的稳健开局以及业务重回增长轨道感到鼓舞。

可以看到的是,随着重组措施的进一步落地,雅诗兰黛集团正逐步走出业绩调整期,展现出更强的运营韧性与增长潜力,迈向更稳健、更高质量的长期发展轨道。