文|青眼

10月28日,武汉禾元生物科技股份有限公司(下称:“禾元生物”)正式登陆上海证券交易所科创板,成为全国科创板成长层首批新注册企业之一,也是今年首个上市的重组蛋白企业。

上市首日,禾元生物股价表现强劲,开盘后迅速走高,最终收报91.10元/股。今日(10月29日)其股价延续涨势,午后涨幅一度超过28%,触发临时停牌。截至今日收盘,公司股价报113.22元/股,总市值进一步攀升至约404.8亿元。

值得关注的是,根据禾元生物此前公告,华熙生物作为战略投资者参与其本次发行。此外,禾元生物近年来持续探索将其在重组蛋白领域的技术能力延伸至美妆领域,包括曾尝试推出自有护肤品牌、开展化妆品原料销售等。

触发涨停,总市值超400亿元

据悉,禾元生物本次公开发行股份数量约为8945万股,发行价为29.06元/股。按发行价和发行后总股本计算,其发行市值约为104亿元。上市首日,该公司股价迅速冲高,截至首日收盘,禾元生物成交额达27.82亿元,总市值攀升至325.68亿元。

公开资料显示,作为一家生物医药企业,禾元生物成立于2006年,建立了全球领先的水稻重组蛋白质表达体系,包括上游技术水稻胚乳细胞生物反应器高效重组蛋白表达平台OryzHiExp和下游技术重组蛋白纯化技术平台OryzPur。其中,公司OryzHiExp第三代技术平台已实现20-30g/kg糙米人白蛋白表达量水平,突破了重组人白蛋白药物的底层关键核心技术,具有高产量、工艺简单、低成本、易实现规模化生产等优势,实现了“从0到1”的突破。

据悉,重组蛋白表达体系包括微生物(细菌、酵母)、动物和植物表达体系等,禾元生物专注植物源重组蛋白表达技术研究与产品开发,基于水稻胚乳细胞生物反应器的表达体系开发重组人血清白蛋白,“稻米造血”的技术突破使其在资本市场具有较高知名度。

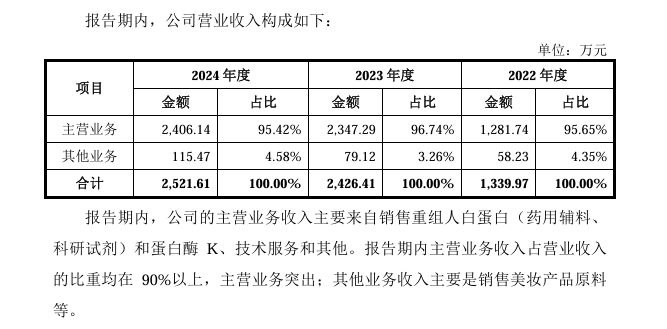

从业绩来看,禾元生物近年来持续亏损,据招股书数据显示,2022年至2024年,公司营业收入分别为1339.97万元、2426.41万元、2521.61万元,归母净利润分别为-1.44亿元、-1.87亿元、-1.51亿元。截至2024年底,公司累计未弥补亏损已达8.51亿元。

持续亏损背后,是禾元生物尚无获批上市的药品,药品均处于研发阶段,营收主要来源于药用辅料、科研试剂的销售,规模相对较小。

对于连年亏损,禾元生物在招股书中表示,“由于研发流程复杂,审评标准严格,创新药的研发呈现出投入大、周期长、风险高的特点,对创新药企业的研发能力和资金实力具有较高的要求。由于药品获批上市前收入来源有限,持续高强度的研发投入导致众多创新药企业处于亏损状态。”

而禾元生物之所以能够在亏损状态下成功上市,一部分得益于相关政策的支持。2019年,上海证券交易所设立科创板并试点注册制,推出五套上市标准。其中第五套标准要求:“预计市值不低于人民币40亿元,主要业务或产品需经国家有关部门批准,市场空间大,目前已取得阶段性成果。医药行业企业需至少有一项核心产品获准开展二期临床试验,其他符合科创板定位的企业需具备明显的技术优势并满足相应条件”。

过去两年,科创板第五套IPO窗口关闭,导致多家生物医药企业撤回IPO申请。今年6月,该标准重新开放,相关企业的上市进程也随之重启。在此背景下,禾元生物于7月1日顺利过会,并于昨日成功上市。此次上市使其集多个“第一”于一身:不仅是重启未盈利企业适用科创板第五套标准后首家上会企业、A股首例采用约定限售方式申购的新股,也是科创成长层首批上市企业、今年首个上市的重组蛋白企业。

此外,据禾元生物招股书披露,本次上市原计划募集资金24亿元,其中约16.58亿元拟用于重组人白蛋白产业化基地建设,约6.42亿元用于新药研发项目,另有1亿元用于补充流动资金。

华熙生物为其战略投资者,曾打造自有美妆品牌

尽管禾元生物主营业务集中于医药领域,但近年来,禾元生物也在持续尝试布局美妆。

据禾元生物招股书披露,公司的主营业务收入主要来自销售重组人白蛋白(药用辅料、科研试剂)和蛋白酶K、技术服务和其他;其他业务收入则主要是销售美妆产品原料等,不过,该业务2022年至2024年的营收分别为58.23万元、79.12万元以及115.47万元,占据总营收的比重均不足5%。

青眼发现,禾元生物美妆原料主要包括植物源重组人血清白蛋白、植物源重组人纤维连接蛋白、植物源溶菌酶等。其中,据禾元生物应用总监吴伟琴此前公开表示,禾元生物利用水稻重组技术表达的OsrFN(重组人纤连蛋白)产品,与天然人源纤连蛋白序列100%相似,能有效促进细胞增殖;在3D皮肤模型中,OsrFN可抗皮肤刺激损伤,增加角质层厚度、细胞密度和屏障蛋白表达。

除美妆原料之外,禾元生物也曾尝试直接打造自有品牌,但相关业务最终未能成功。

公开资料显示,禾元生物于2016年注册了3类日化用品商标“叁的三次方”,旨在打造同名护肤品牌。该品牌定位“生物护肤”,其面膜与冻干粉产品的核心护肤原料均采用禾元生物自主研发的水稻胚乳表达系统提取,主打成分包括重组人血清白蛋白、重组人乳铁蛋白、重组溶菌酶、重组纤连蛋白等,产品价格在398-1080元之间,定价较高。

然而,尽管“叁的三次方”曾通过天猫、微店等渠道上线,并与部分代理商达成合作,但由于缺乏系统化营销,主要依赖员工及亲友圈层推广,品牌未能打开市场,销量持续低迷。在一份2020年的公开报道中,禾元生物对媒体坦言,由于公司业务板块调整,叁的三次方相关产品处在清货阶段,护肤品业务将转向化妆品原料、化妆品配方研发和出售。

目前,叁的三次方品牌在国家普通化妆品备案信息平台的39条产品备案均已注销。

此外,2018年,禾元生物还曾与武汉禾源医美生物科技有限公司共同打造生物护肤品牌“ MAGGIC DOCTOR(玛克医生)”。不过,该品牌的官方公众号早在2020年就已停更,目前主流线上平台也已无法搜到其相关产品,其发展路径同样未能持续。至此,公司直接运营美妆品牌的两番尝试双双折戟。

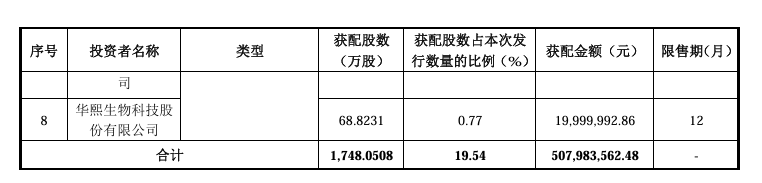

值得一提的是,据禾元生物10月发布的公告显示,华熙生物为禾元生物的战略投资者。公告显示,华熙生物作为战略投资者获配68.8231万股,获配金额约为2000万元,占禾元生物本次发行总股数的0.77%,占禾元生物总股本的0.19%,限售期为12个月。

禾元生物的公告将华熙生物列为“与发行人经营业务具有战略合作关系或长期合作愿景的大型企业或其下属企业”,这意味着双方未来或将在业务层面有更进一步的合作。值得注意的是,华熙生物曾通过芜湖华熙朗亚健康产业投资合伙企业(有限合伙)间接投资禾元生物,出资额约195万元。

重组蛋白赛道热度不减

尽管在自有美妆品牌的打造上屡屡受挫,但近年来禾元生物明显在发力美妆原料市场。

去年6月,禾元生物与化妆品原料推广公司上海淼森建立合作关系。同年,禾元生物还与上海博烁、上海辉文生物联合举办研讨会,介绍植物源重组人源蛋白表达平台技术及相关产品。

今年,在2025年的SUPER原料评选决赛中,禾元生物的“植物源重组人血清白蛋白”,在此次十佳原料评选决赛中,荣获年度“十佳原料”称号,排名第一。

不过,禾元生物所处的重组蛋白原料赛道正迎来激烈竞争。重组蛋白作为通过基因工程技术制备的蛋白质统称,涵盖胶原蛋白、纤连蛋白等多种类类型,具备来源广、可设计性强等优势,近年来在美妆领域关注度持续攀升。

在各类重组蛋白中,重组胶原蛋白在美妆领域的热度尤为突出,这一点在资本市场上体现得尤为明显:在2025年上半年获得融资的美妆原料企业中,重组胶原蛋白相关企业数量位居榜首,共计7家,分别是锦波生物、聚源生物、君合盟、肽源生物、粒影生物、未名拾光Veminsyn、佳惟达生物。

其中,国内头部企业锦波生物获得养生堂高达34亿元的股权融资,其规模在业内引发了广泛关注。由此可见,重组蛋白原料依然是资本眼中值得重点“押宝”的赛道。

整体而言,重组蛋白原料赛道,特别是重组胶原蛋白领域,正展现出蓬勃的发展势头与激烈的竞争态势。对禾元生物而言,尽管在自有美妆品牌打造上经历波折,但其凭借“全球领先的水稻重组蛋白质表达体系”所形成的差异化技术路线,仍为其在原料领域保留了独特的想象空间。