文 | 物流进化TransLog 贾艺超

估值143亿港元,安能私有化迎来大结局。

10月28日晚间,安能物流与由大钲资本、淡马锡和淡明资本共同组成的财团联合宣布,拟通过协议安排(下称“提案”)将安能物流从香港联交所退市。

提案中给出的最终价格,是每股12.18港元的现金选择,对应安能物流的估值约143亿港元(18.4亿美元、131亿元人民币),较安能物流股票在未受干扰日(2025年9月3日)前60个交易日的平均收盘价溢价50.18%。

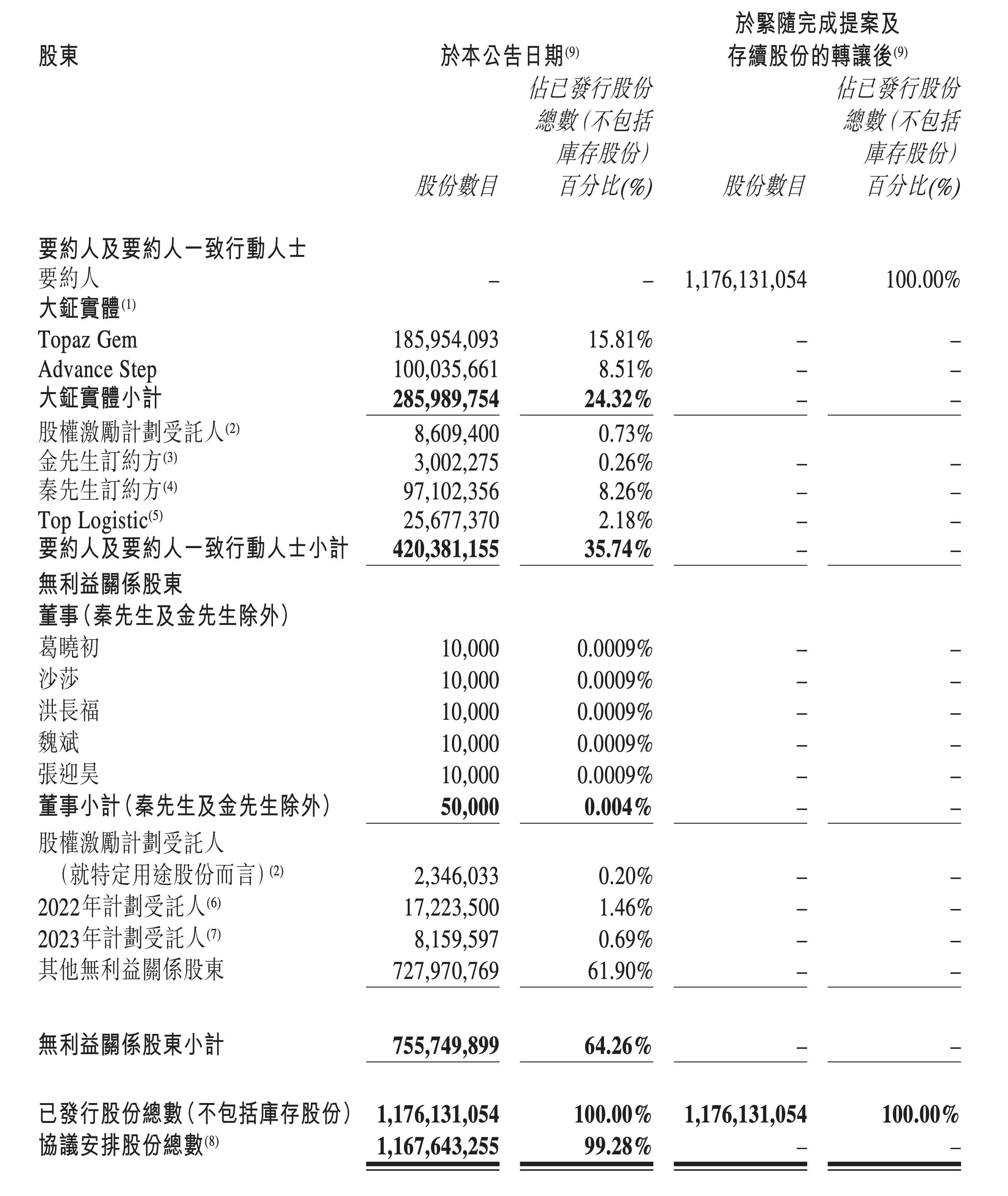

对于这个价格,财团收到安能公司首席执行官秦兴华及首席运营官金云的不可撤销承诺,以支持提案。其中,要约人一致行动人(包括秦先生及金先生)合计持有公司已发行股份(不包括库存股)的35.74%。

以12.18港元/股价格计算,该部分股份对应的现金价值约47亿元。

资本入主,创始团队离场

从9月18日安能第一次停牌起,业内判断收并购的基本逻辑是:投资人主导。要知道,大钲资本是安能物流最大的机构股东,持有安能约24.32%的股份。

2020年,大钲资本3亿美元投资安能物流。根据安能递交招股书时披露的数据显示,3亿美元包括大钲资本对安能H轮投资的1.25亿美元,以及接手华平资本持有的安能股份。而H轮融资时,安能物流的估值为15亿美元左右。

2020年-2025年,5年时间里,安能物流成功登陆资本市场成为“港股快运第一股”。好的一点是,快运网络的价值终于能在二级市场有一个价格的体现。

当然,后来的安能也经历过至暗时刻,最低谷时市值不到30亿港元。经过资本与创始团队的组织变革,安能率先通过“利润与品质并重”的战略转型,引导摆脱普遍亏损状态。

最近几年,利润与品质经营路线下,安能逐渐成为最赚钱的加盟制快运网络,市值重回百亿。其货量稳定在1500万吨/年左右,年度净利润超过8亿元,网点数量突破38000家,在小票零担市场占据领跑地位。

而二级市场并没有给这个高增长的故事一个合适的价格。

如果以安能第一次停牌时的市值120亿港元来计算,几乎与大钲资本投资安能物流时的估值15亿美元持平。也因此才有了收并购、私有化的事件发生。

如今,靴子落地。安能将以143以港元的估值私有化,这一价格被确定为最终价格,要约人不保留提高价格的权利。

这意味着过去一段时间,投资人与创始团队、管理层在价格上达成一致。根据公告披露,要约人一致行动人有两种选择:

一是现金选择,以12.18港元/股的价格换取现金;

二是股份选择,每股协议安排股换取一份TopCo A类股份,且股份比例上限为约5%。

根据公告,此次私有化后,安能CEO兼总裁秦兴华将被调任为公司的高级顾问,不再担任安能所有核心管理职务;总经理金云则继续担任安能执行董事。同时,二者均选择将自己持有的股份全部按收购价换成现金,价值分别为约11.83亿港元(约10.79亿元人民币)、0.37亿港元(约0.33亿元人民币)。

如此来看,创始管理团队将失去公司的控制权,但换来巨额现金,私有化对创始股东来说也不是坏事。

安能称,股东若通过公开市场交易出售大量股份而不承受显著折价,实为困难。私有化提案为股东提供了一个独特的机会,可在确定性的前提下,以极具吸引力的溢价变现在公司的投资,并将所得资金重新配置至其他投资机会。

又一批物流老炮,将实现财富自由。

京东、顺丰搅局,快运巨头陷入百亿估值困境

安能在资本市场的故事并不是个例。过去几年,快运巨头价值被低估,私有化与收并购似乎成了最好的结局。

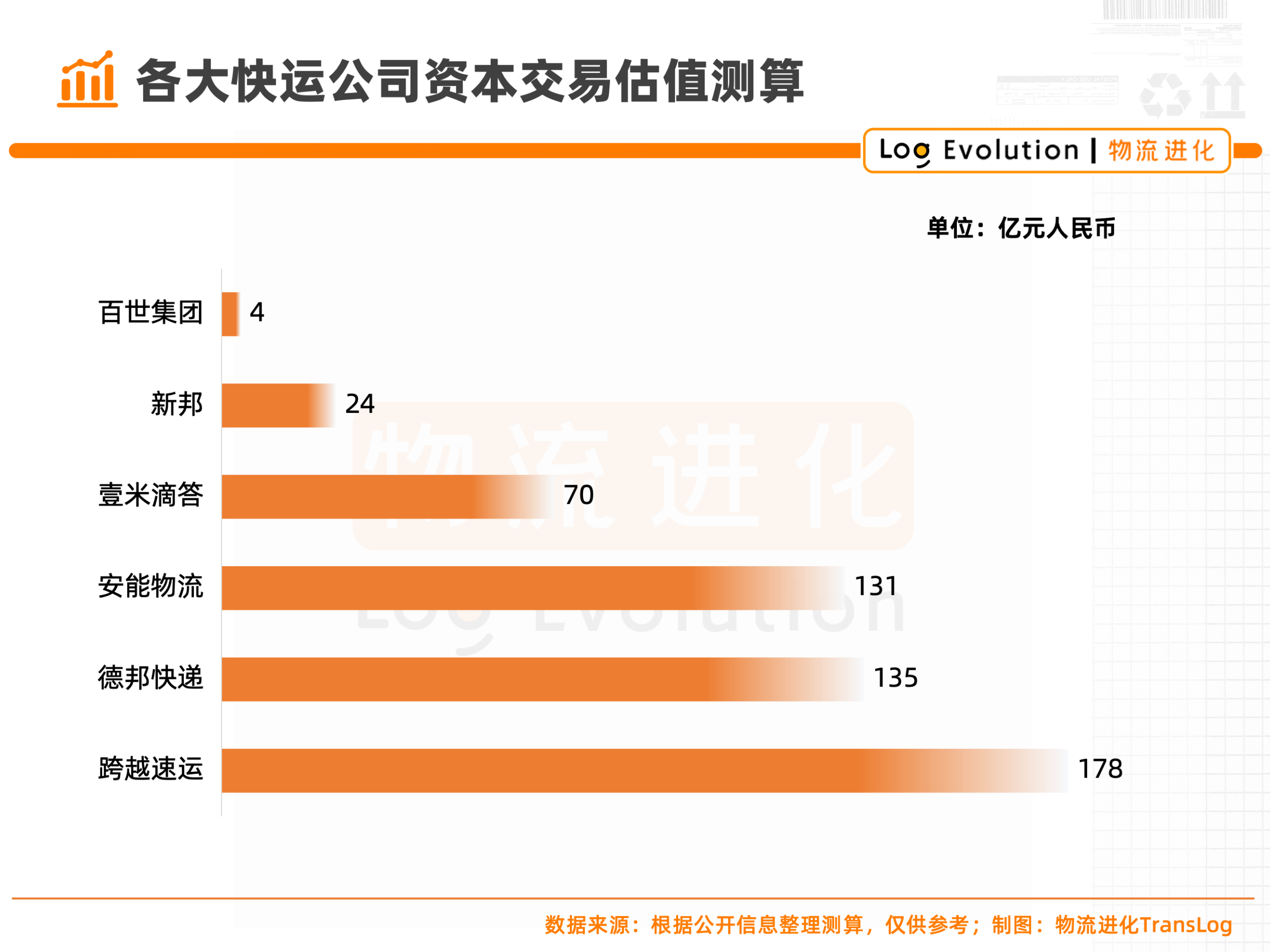

如果对几大快运网络的资本动态来看,快运网络正在陷入一个价值低估的困境:

■ 新邦:24亿元(顺丰注资17亿元收购新邦71%股份)

■ 壹米滴答:约70亿元(汇森速运与壹米滴答达成战略合作)

■ 百世集团:4亿元(与买方团签订私有化合并协议中,收购价格为每 ADS(美国存托股份)2.88 美元,股权价值约为5420万美元)

■ 德邦快递:135亿元(京东物流以89.76亿元收购德邦控股约99.99%股权,德邦控股持有德邦股份约66.50%的股份)

■ 跨越速运:178亿元(京东物流64.84亿元收购其36.43%股权,对应估值为178亿元)

■ 安能物流:131亿元(私有化拟定每股12.18港元的现金选择,按股权价值计算,公司估值约为18.4亿美元,即143亿港元)

尤其是直营制龙头与加盟制龙头双双经历过私有化与收并购的案例,很容易让零担圈的经营者对自身价值产生怀疑。

不过,通过大规模的收并购后,快运市场正在形成新的格局。

根据物流进化发布《2025年中国零担企业30强》时整理的数据来看,快运头部玩家相继刷新货量规模天花板,头部玩家单体基本达到1500万吨左右的货量规模,比如德邦快递、顺丰快运、安能物流、中通快运。

从单体规模来看,头部之间的差距咬得很紧,尤其是在净利润层面,德邦快递、安能物流、中通快运在2024年都在8~9亿元左右。

而这些大型收并购事件,尤其是顺丰快运、京东物流等巨头的整合并购,推动快运市场形成两大“超级阵营”:分别为京东快运、跨越速运、德邦快递组成的“京东系”,以及顺丰快运、顺心捷达、德坤物流组成的“顺丰系”。

值得注意的是,2024年两大阵营的业务规模都达到3000万吨/年左右。

因此,私有化后的安能,虽然是加盟制快运网络的绝对龙头,但面对的是“京东系”“顺丰系”这样的超级阵营,如果要进一步体现其价值,需要换种方式争第一。

开启职业经理人化改革

如果像前面提到两种选择,秦兴华、金云等高管释放控制权,套现离场,那么摆在投资人与安能面前的首要任务,就是职业经理人化。

事实上,职业经理人化在快递行业已经经过一轮验证,圆通、申通等网络中,都有着职业经理人带领企业重塑基因的影子。

而安能私有化后,依然需要一个好的操盘手。这个过程也会出现几种情况:

第一种,管理层的过渡。

从价格上来看,安能私有化的价格较未受干扰日(2025年9月3日)前60个交易日的平均收盘价溢价50.18%。

这50%的溢价应该是有条件的。条件之一,是要约人一致行动人释放控制权,也就是股权变现或者最高持股5%的选择,这是股权交易层面的条件。

而私有化后摆在股东面前的是企业的经营,因此安能表示将留任员工并实施长期增长战略的意向。

也就是说,管理团队将经历职业经理人化改革,以保障安能在运营上平稳过渡。

第二种,投资人接棒。

安能的发展过程中,投资人陈伟豪一直是陪跑者。其于2019年加入大钲资本,现为大钲资本合伙人。他自2019年12月起担任安能董事,2021年5月调任非执行董事,并于2023年1月获任联席主席。2023年安能物流的组织架构改革中,其协助推动公司扭亏为盈。

就在安能私有化的过程中,业内开始将安能的发展与大钲资本操盘下的瑞幸咖啡做类比。

而从操盘手的路径来看,瑞幸咖啡在2020年财务造假事件后,时任瑞幸咖啡董事长陆正耀卸任,联合创始人郭谨一担任瑞幸咖啡董事长兼CEO;此后,大钲资本在瑞幸遭遇困境后派驻团队,深入参与公司策略的制定与实施,帮助瑞幸打了翻身仗。

今年上半年,瑞幸咖啡披露了一项人事变动,郭谨一不再担任公司董事长,将继续留任公司CEO及董事;大钲资本董事长兼首席执行官黎辉,接替郭谨一担任瑞辛咖啡董事长。

总的来看,在加盟制赛道,安能通过过去几年的变革持续领先,而私有化后安能的价值如何继续放大?对此,你们怎么看?